突变!加码下注降息

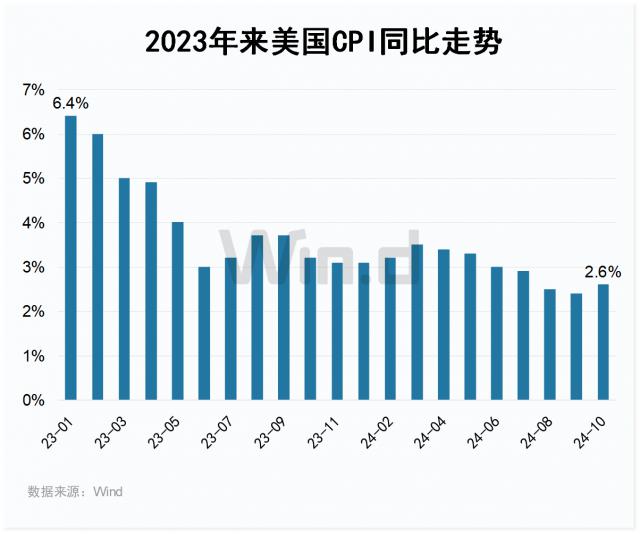

美国 11 第一份月度利息会议后的通胀报告发布。根据美国劳工部的数据,美国 10 月 CPI 同比升 2.6%,符合市场预测,高于前值。 2.4%,停止连续六次下跌。这份预期的通胀报告发布后,交易员增加了对美联储的关注。 12 每月降息下注。

// 美国 10 月 CPI 如期上升 //

北京时间 11 月 13 当天晚上,美国劳工部发布的数据显示,美国 10 月未季调 CPI 同比升 2.6%,符合市场预测,高于前值。 2.4%,停止连续六次下跌。

此外,美国 10 月季调后 CPI 环比升 0.2%,符合预期,与之前的价值持平。十 月未季调核心 CPI 同比升 3.3%,符合预期,与之前的价值持平。美国 10 月季调后的核心 CPI 环比升 0.3%,符合预期,与前值持平。

分析师 Enda Curran 表示,正如预期的那样,住房费用仍是通货膨胀的最大来源。劳动者统计局表示,10 房屋占月度所有项目增长的一半以上。十分之一 本月汽车保险指数明显下降,但仍高于一年前。 14%。

当前,通货膨胀已成为市场关注的焦点。这份预期的通货膨胀报告发布后,交易员加大了对美联储的期望。 12 月度降息下注。现在交易员对美联储定价 12 每月降息的可能性大约是 在美国通胀数据公布之前,82% 59%。

高盛投资管理公司分析师 Lindsay Rosner 表示:“经过一系列极其火爆的秋季数据,今天的数据缓和了人们对美联储降息步伐将会放缓的焦虑。”

然而,一些市场参与者认为,通货膨胀的“抬头”表明通货膨胀将回归。 2% “最后一英里”是艰难而漫长的。许多经济学家认为美联储应该对明年的降息保持谨慎。

Principal Asset Management 全球首席战略家 Seema Shah 这是因为政策制定者对价格压力再现的风险非常谨慎。到目前为止,越来越有可能, 2025 年初,美联储可能会减缓降息的步伐,而不是每次会议都降息,而是每次会议都降息一次。

未来,投资者也会关注的问题。 11 月 14 日本公布的美国 10 月 PPI 数据,以及美联储主席鲍威尔为了寻找未来货币政策的线索,将于本周晚些时候发表的讲话。此外,零售和工业生产数据也将于周五公布。

上周,在一些事件发生后,债券收益率飙升,预计一些商业政策和减税政策可能会促进经济增长。然而,经济学家也预测,这些政策可能会导致更高的通货膨胀。然而,现在 CPI 美债收益率在数据之后迅速下降。美债 2 年收益率下降近 7bp 至 4.29%。

// 美股收盘 //

标准普尔 500 周三,该指数与道琼斯工业平均指数收盘接近持平,交易者正在评估一份符合预期的通货膨胀报告对市场的影响。

标准普尔 500 指数小幅上涨 0.02%,收在 5,985.38 点;道琼斯指数上涨 47.21 点,收在 43,958.19 点,涨幅 0.11%。纳斯达克综合指数收盘下跌 0.26%,收在 19230.74 点。

大科技股涨跌不一,万得美国科技七巨头指数下跌。 0.05%。就个股而言,亚马逊上涨超过 特斯拉涨了2% 微软上涨0.53% 0.51%,苹果上涨 0.4%,脸书下跌 英伟达跌幅超过0.82% 谷歌跌破1% 1%。

周三银行股跑赢大盘, 道富跟踪区域银行(KRE)以及更广泛的银行业(KBE)交易所交易基金(ETF)均上涨约 1%。

地区银行 ETF 仅在 11 这个月正在上升 14% 上述,而且更广泛的银行基金上涨了。 12% 上述两个月是从去年开始的。 7 月份到现在表现最好的月份。

Ballinger Group 外汇分析师 Kyle Chapman 表示,美国 10 月 CPI 涨幅与预期一致,年率达到。 核心通胀率保持在2.6%。 3.3%,预计这份报告对美联储影响不大,但可能表明市场上有些人已经为更高的数字做好了准备。

Chapman 据说,通货膨胀数据的细节看起来足够合理,短期内可能会继续放松,但 12 大量的指标将在月前发布。Chapman 补充说,明年的经济政策很可能会主导利率前景。

Dakota Wealth 资深投资组合经理 Robert Pavlik 表示,美国 10 月 CPI 在报告发布之前,数据符合预期,减少了市场的一些担忧。美国国债利率下降,有助于股票期货走势。

Pavlik 据说数据让市场松了一口气,更注重管控下降、业务可能性增加等有利因素。我不认为这份报告是对的。 12 月的 FOMC 会议有什么影响,这也是市场的反应。现在,我们正处在再次降息的滑行道上。它可能会受到干扰,但现在看来,我们可能会再次降息。

"是时候停止担心美联储和通货膨胀了," TradeStation 戴维全球市场战略主管•拉塞尔(David Russell)表示。" 12 月份仍然有可能降息。”

本周晚些时候公布的其他重要经济数据包括生产者价格指数(PPI)以及零售销售数据,这两个数据将分别在周四和周五发布。

// 通货膨胀预期存在矛盾 //

值得注意的是,美国近期通胀预期走势的矛盾也对未来通胀前景产生了怀疑。美国密歇根大学通常被认为是市场。 1 年度通胀预期代表短期通胀变化,密歇根大学 5 年度通胀预期是中期通胀预测的锚。

据 Wind 数据显示,美国密歇根大学 1 由于近两年通胀预期持续下降趋势, 2022 年 4 月最高的 5.4% 降到 2024 年 10 月的 2.7%。在此期间,密歇根大学 5 年度通胀预期变化不大,基本维持在 3% 上下。

可以看出,短期和中期通胀预期的走势存在严重矛盾,表明客户仍然广泛认为中期通胀将保持领先水平。

对这一矛盾,国泰君安证券认为,将带来一些重要问题。第一,美联储仍将选择降息,但终点利率很有可能处于“约束”状态,也就是说,为了保证对通货膨胀的压制,需要保持实际正利率。第二,10 年限美债利率将处于相对变化的状态。,它反映了市场时不时对通货膨胀失控的担忧(就像现在一样)。第三,降息开始后,市场会更加关注相关的“不确定性”,因此,降息的效果开始受到质疑,因此导致降息的“片段化”——即每一次降息都不能简单地推导下一次货币政策行为。

《》

《》

《

Wind 金融终端上的用户输入

EDB ( 经济数据库 )

汇集国内外权威的一手数据资源资源

结合强大的指标计算和图形功能

频率跨越月、季、年,可以进行多角度检查。

常用的宏观和行业分析工具

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com