多家银行宣布:限额增加!一些银行从每月60万元提高到600万元

近几个月来,多家银行宣布提高支付宝或财付通的快速支付交易限额,部分银行将单笔限额提高到原来的4倍,达到20万元;每月累计限额提高到原来的10倍,达到600万元。据悉,移动支付将更容易应对大规模消费。

值得注意的是,上述“快速支付”是指将银行卡绑定到用户常用的第三方支付App上进行支付,使支付更加高效方便。银行提高快速支付限额也被业界认为是刺激客户消费意愿的重要举措,也有望进一步增加银行交易规模和交易频率。

多家银行提高快速支付限额

近日,有交通银行(SH601328)宣布提高第三方支付平台快速支付交易限额。、招商银行(SH600036)、邮储银行(SH601658)等。

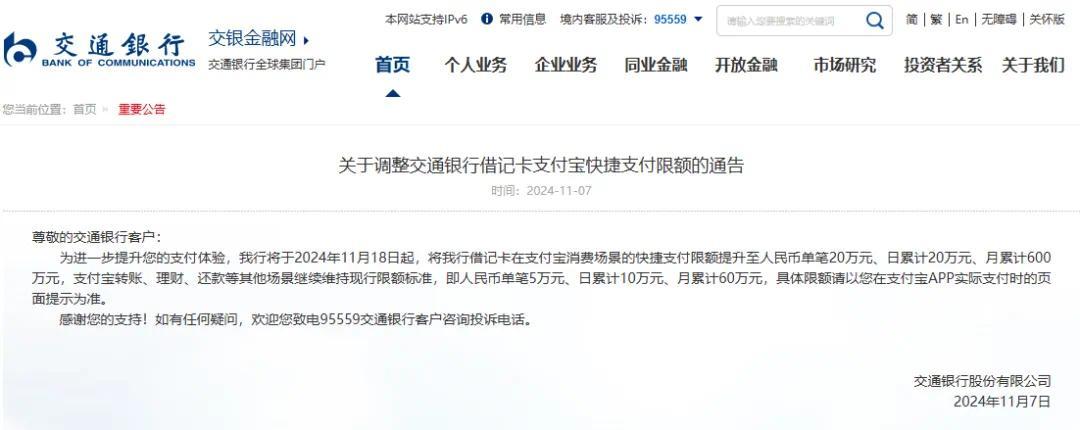

例如,交通银行11月7日宣布,从2024年11月18日起,将银行储蓄卡在支付宝消费场景中的快速支付限额提升至人民币。每笔20万元,每天累计20万元,每月累计600万元;支付宝转账、理财、还款等其他场景继续保持现行限额标准,即人民币每笔5万元,每天累计10万元,每月累计60万元。具体限额以用户在支付宝App实际支付时的页面提示为准。

记者了解到,目前交通银行储蓄卡在支付宝消费场景中的快速支付限额分别为每笔5万元、每日累计10万元、每月累计60万元。换句话说,这笔金额将单笔金额提高到原来的4倍,累计每天金额提高到原来的2倍,累计每月金额提高到原来的10倍。

交通银行客户服务人员告诉记者,由于取款金额只有在11月18日才有效,如果客户现在有取款需求,可以到交通银行手机App申请提高支付宝快捷支付单笔限额,最高可提高10万元。

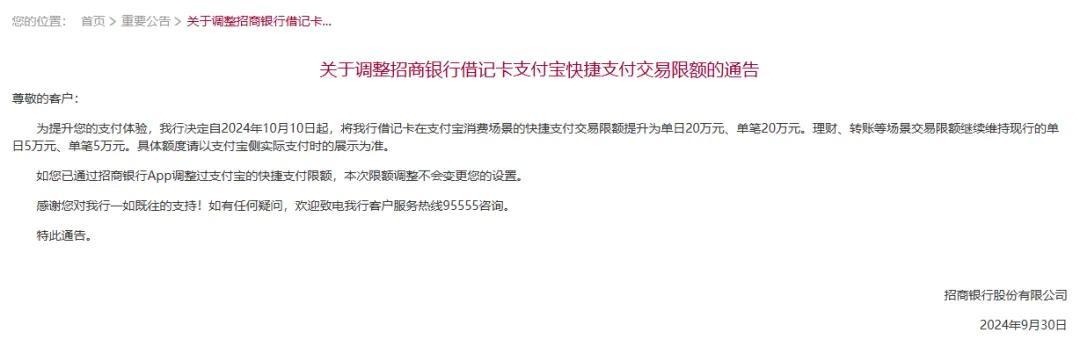

此外,招商银行9月30日宣布,决定从2024年10月10日起,将银行储蓄卡在支付宝消费场景中的快速支付交易限额提升至每日20万元和每笔20万元。财务管理、转账等场景的交易限额将继续维持现行每日5万元和每笔5万元。具体金额以支付宝实际支付时的展示为准。

与今年5月20日更新的支付宝快捷支付限额目录相比,记者发现,招商银行在此次调整前的支付宝快捷支付交易限额为每日5万元和每笔5万元。

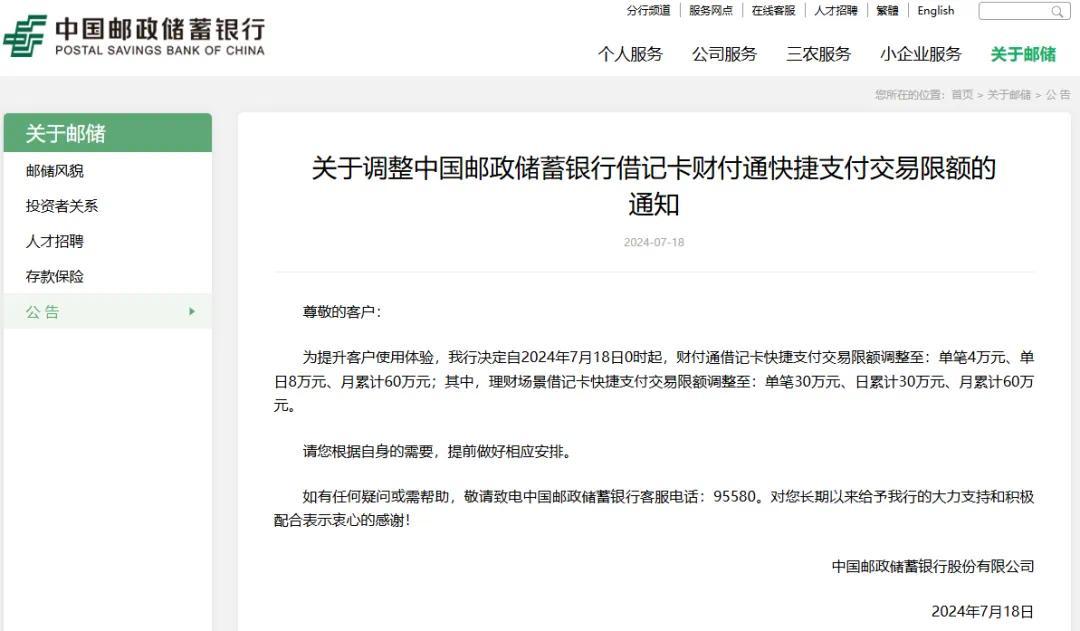

邮储银行7月31日宣布,为提升客户体验,银行决定从2024年8月1日0:00起,财付通信用卡快速支付交易限额调整为每笔4万元、每日5万元、每月5万元。7月18日,邮储银行也宣布,为提升客户体验,银行决定从2024年7月18日0:00开始,财付通储蓄卡快速支付交易限额调整为:每笔4万元、每日8万元、每月累计60万元;其中,财务情况储蓄卡快速支付交易限额调整为:每笔30万元、每日累计30万元、每月累计60万元。

行业:提高合规和风险控制能力

为提高快速支付额度奠定基础

回到2014年,部分银行从原来的5万元降到了5000元,月限从20万元降到了5万元。根据当时四大银行的公开回应,“降低限额的主要方法是保证客户资金的安全。”

现在,情节出现了“翻转”,下降变成了上升,原因是什么?博通咨询金融行业首席分析师王蓬博告诉记者,银行快速支付交易限额的主要目的是适应用户的使用习惯和移动支付的发展。目前,客户的支付需求日益多样化,对支付便利性和额度的要求也在不断提高。提高快速支付限额可以减少客户因限额导致的支付阻力,使用户在进行大规模消费或资金流通时更加顺畅,增强用户对银行和第三方支付平台的满意度和忠诚度。

“此前,除了维护客户资金安全外,银行之所以限制第三方支付平台的交易限额,并不排除“争夺流量”的目的;但是现在,客户的支付习惯已经形成很久了,银行自己的网上商城要么已经取消,要么已经无法与主流电商平台竞争,同时也失去了吸收客户、提高客户粘性的效果,不如干脆放开限额。”王蓬博直言不讳。提高支付限额也能为用户提供更多的消费空间,刺激他们的消费意愿。与此同时,合规性和风险控制能力的提高也为提高额度奠定了基础。

素喜智研高级研究员苏筱芮也告诉记者,银行此举旨在借助电子商务“双11”等消费旺季,促进大宗消费业务向上发展,也能在一定程度上有助于创新,促进更多人考虑使用银行卡从第三方支付渠道消费。估计会给用户带来更多的消费便利,同时推动银行机构在第三方支付渠道消费更多,从而进一步增加交易规模和交易频率。

值得一提的是,上述受访者一致认为,在上述银行增加支付宝和财付通的快速支付限额后,其他银行可能会及时跟进。

王蓬博告诉记者:“更高的支付限额可能会导致资金在不同账户之间的转移更加频繁,资金流动速度加快,也会带动移动支付在大规模消费中的使用更加频繁。

然而,提高支付限额背后的风险仍然值得担忧。苏筱芮表示,银行应该在风险控制和便利性之间取得平衡。“除了银行自主调整金额外,还可以给用户更多的金额决策权,为用户提供日/周/月的上限选项,以显著的方式交易确认选项(密码/生物验证等)。),还可以考虑为用户提供专属短信、邮件通知等大额消费服务。”

王蓬博还认为,银行和第三方支付平台应建立信息共享机制,及时沟通用户的交易数据和风险状况;共同制定风险防控策略,加强交易监管管理,确保用户资金安全。银行本身也应该利用大数据分析、人工智能等技术实时监控和分析用户的交易行为。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com