丁咚买菜翻红,但是下结论还是有点早。

出品|消费巴士

目前,丁咚买菜已成为涨幅最高的中概股之一。

第三季度,其收入同比增长27.2%至65.4亿元,Non-GAAP标准下净利润增长942%至1.6亿元,连续八个季度盈利,GAAP标准下净利润为1.33亿元,同比增长62倍,连续三个季度保持盈利。

在财务报告公布的当天,丁咚杂货购物的股价已经上涨到4.5美元。虽然这个数字比其23.5美元的发行价差了80%以上,但与今年股价最低时相比,已经上涨了近200%。

从2019年到2022年,丁咚的杂货店总共亏损了123亿元。此外,每天都有新鲜的雷声和盒马业务的摇摆,网上杂货店和新鲜的仓库已经成为最不确定的赛道之一。直到2023年,丁咚才第一次实现年利润。

在一定程度上,人们更关注丁咚的杂货店购物,而不是新鲜的前置仓库和在线杂货店购物形式。每个人都关注它是否能盈利,以及它是否能持续盈利。在这些问题上,丁咚只用自己的力量回答了一半的杂货店购物,另一半还在不断涌现的对手手中。

01

谁救了叮咚买菜?

谁救了丁咚买菜?这一问题的答案可以概括为两个大点,断臂求生,破除生鲜迷信。

【断臂求生】

2022年之前,前仓跑道每天都有新鲜的食物和丁咚的杂货店购物,社区团购和美团的首选,以及多多杂货店的半路杀戮。当时的丁咚就像一个战士,每个位置都要严格防范。很长一段时间,为了和每天的新鲜食品配送老板竞争,前者的业务会去哪里,后者会去哪里,甚至会把业务扩展到对方没有时间去西南。

除了获得名声的面子,进入西南绝不是一个好的选择。当地的生鲜品类极其丰富,每个人的生活节奏都很慢,网上购物的习惯也很不成熟。然而,在进行规模竞争时,似乎谁的摊位广泛,谁就能成为国王。

或许是看到了对手的衰落,或许是感受到了资本市场的凉意,丁咚买菜放弃了盲目的店铺规模,选择了以江浙沪本营为重点。2022年5月,丁咚先后撤出滁州、珠海、唐山、厦门等地,2023年暂停成都、重庆市场运营,并在广深两地关闭了30多个网站。

收缩的确让规模变得难看。从2021年底到2023年底,丁咚购物的前置仓库数量从1400个下降到1000个,而2023年GMV的前置仓库数量从16.3%下降到219.7亿元。

但是聚焦的好处也很明显。江浙沪的消费者有类似的饮食习惯,这使得丁咚购物能够利用更加统一的行动来优化供应链、教育市场,从而提高效率。今年第三季度,上海和江浙地区的GMV同比增长了24.5%和40%,13个城市同比增长了50%以上。再次看单量,其上海单日仓均单量已接近1700单,江浙两地则超过1000单。

订单量高意味着丁咚杂货购物可以进一步稀释前置仓库最大的运营成本——业绩。今年第三季度,丁咚杂货购物业的业绩成本仅增长17.1%至11.9亿元,营收同比增长27.2%,业绩成本占营收比从去年同期的23.2%降低到21.4%,这是聚焦效率提升的最好证明。

【打破生鲜迷信】

尽管丁咚从成立到上市,但他一直标榜自己要买菜。 “让美丽的食材像自来水一样触手可及”,网上购物一直是它最大的亮点。然而,在寻求发展的过程中,丁咚不得不把新鲜的水果、蔬菜、肉类和鸡蛋放在不那么重要的位置。

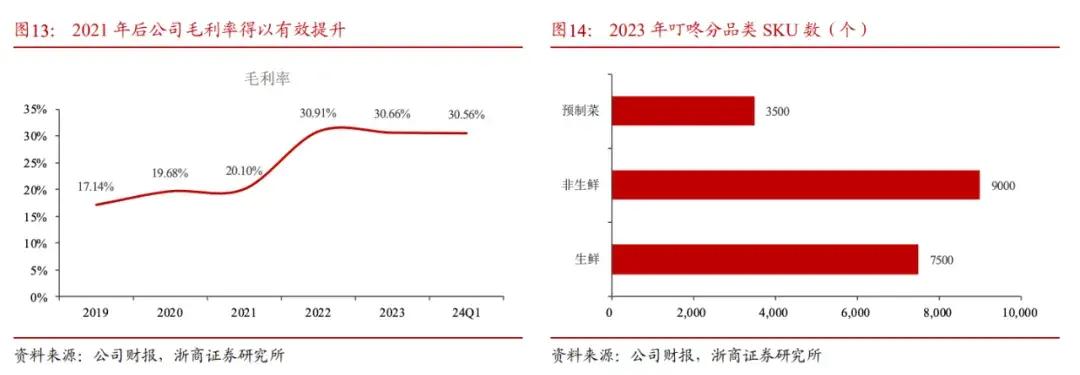

在2023年丁咚杂货购物的财务报告中,其生鲜产品、非生鲜标准产品和预制蔬菜的SKU比例分别为37.5%、45%和17.5%。也就是说,丁咚在通过网上购物建立心智后,正在慢慢引导消费者从中购买粮油、纸巾、红烧熟食和自动快餐。

与生鲜品类相比,非生鲜标品和预制菜不仅毛利率更高,而且消耗更低,库存管理更方便。根据浙商证券的一份报告,生鲜食材的毛利率最低可能只有几个点,但即烹即热/即食/即食产品的毛利率可达20%-50%,而自2021年底以来,丁咚购物的毛利率已经从2021年的20.1%提高到24年第一季度的30.6%。

丁咚买菜的确在两个更赚钱的品类上下了很大功夫。公开资料显示,包括家常菜“蔡长青”、“良芯匠”面点商品、虾类产品“搏击虾”等,丁咚买菜旗下已有9个预制菜品牌。今年第三季度,它多元化开发了几十个细分品类,如新鲜水产品、饮用水、三明治、饮料、冰淇淋等。他们贡献了市场一半以上的规模增长,而在这些细分品类中,除了新鲜水产品,其他都是标准产品。

02

谁会难倒叮咚买菜?

尽管交出了一份亮眼的成绩单,丁咚买菜还算不上困境。

根据第三季度报告的数据,丁咚购物的整体毛利率从去年同期的30.4%下降到了29.8%,尽管预制蔬菜和非生鲜标准产品使毛利率更高。根据官方声明,毛利率下降是为了让消费者在供应方受益,但其营销成本也存在隐患。

三季度,丁咚杂货店的销售和营销费用同比增长39.1%至1.45亿元,增速远高于公司整体收入增速,营销费用占比也从去年同期的2.0%提高到2.2%。

下滑了0.6%毛利率和营销成本增长过快,让人怀疑丁咚在再次激烈的竞争中,仍然需要使用更高的推广成本或折扣才能获得客户。

从目前的竞争格局来看,山姆会员店的前仓数量已经接近500个,以平均每天1000个订单、230个订单和400多亿元的GMV稳步站在盈利能力的顶端。

除了山姆,盒马在8月份被曝重启前置仓库。JD.COM的生鲜业务在9月份给出了北京的第一个前置仓库。与丁咚购物的大象超市相比,美团直接覆盖了一线城市。上半年,美团新业务同比增长28.7%、损失大幅缩小,集团也部分归因于“小象超市在商品、运营、履约等方面取得了显著进展,效率不断提高”。

许多住在北京和上海的消费者告诉我们,他们从小象超市购物的次数正在增加。因为类似的商品,大象的价格通常更实惠。

这些竞争对手要么依靠独特的供应链能力来稳定盈利和扩张,要么有足够的弹药来促进规模战和价格战,这些竞争对手逐渐成为丁咚完全复活的绊脚石。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com