“银十”,新车疯狂销售。

"卖疯了,新车卖疯了!"

北京时间11月1日之后,原始设备制造商争相发布终端成绩单。文章开头的一句话,似乎成了大多数守护者真诚的感受。

从一大早7点开始,按照无法忍受的官方公告,品牌首次月销量突破1万辆的阿维塔开始,到晚上8点,品牌也是第一次以比亚迪结束,比亚迪月销量突破50万辆,足以称得上是“前所未有”。

而且每个家庭出现频率最高的关键字之一,就是“创新高”。

也正是基于这样的背景,原本被称为“金九银十”。但结合目前的姿势,刚刚过去的10月,很有可能成为全年最耀眼的存在。

虽然具体数据尚未正式发布,但根据乘联会的预测,狭义乘用车零售额约为220万辆,较去年大幅增长8.2%,较去年同期增长4.3%。

另一方面,备受关注的新能源汽车零售销量可能达到115万辆,同比增长2.4%。相应的渗透率约为52.3%。换句话说,继7月、8月和9月之后,将继续保持稳定,突破50%的价格。

至此,单从表象来看,中国汽车市场确实处于蓬勃发展的状态。所以肯定会有读者好奇,为什么10月份整个市场会如此“爆炸”?

01

事实上,答案无非是两个因素。

首先,国庆假期的催化和国家购车政策的推动。根据国家统计局的数据,今年9月,社会消费品零售额同比增长3.2%,增速较上月增长1.1%,整体消费市场实现稳步增长。

随着各地消费品新旧置换措施的实施,汽车、家电等新旧置换相关产品的销售表现越来越好,9月份汽车消费品零售额同比增长0.4%,扭转了持续六个月的下降趋势。

国庆假期期间,各地报废和置换补贴申请仍然非常受欢迎,报废补贴申请数量仍然很高。一些地区还在节前发放了可以叠加报废和置换补贴的地方购车补贴,进一步推动了这一时期汽车市场的人气增长。

此外,根据经销商的调查,近七天终端进店客流量明显增加,整体趋势优于去年同期。因此,笔者还借自驾游的机会,走访了台州、宁德、泉州、温州沿海几个地区的新车销售情况。

发现各行各业认可的热门品牌,无论是直营超市还是授权4S门店,都可以用拥挤来形容。同时,在与很多消费者沟通后,他们发现自己不仅仅是利用休息时间简单的试驾体验,而是准备用真金白银立即下锁单。

“今年,老爷车的补贴真的很强。上半年一直在观望售价20多万元的纯电动SUV,想换掉这款开了近10年的大众途观。就在9月份,我赶上了很多符合需求的新产品,所以我急着放假,详细对比一下我最喜欢的极氪7X。、智能R7还有乐道L60,谁好谁就买,争取年底前提新车。”

绝不是杜撰。这样一句令人印象深刻的话,真的来自于调查过程中和一个叔叔的交流。从他的回答中,除了感受到国庆假期的催化和国家购车政策的推动外,第二个维度的原因也被完全说明。

各大汽车公司,10月份爆销,9月份疯狂推新,实际上是前后脚的依赖关系,或是相辅相成。

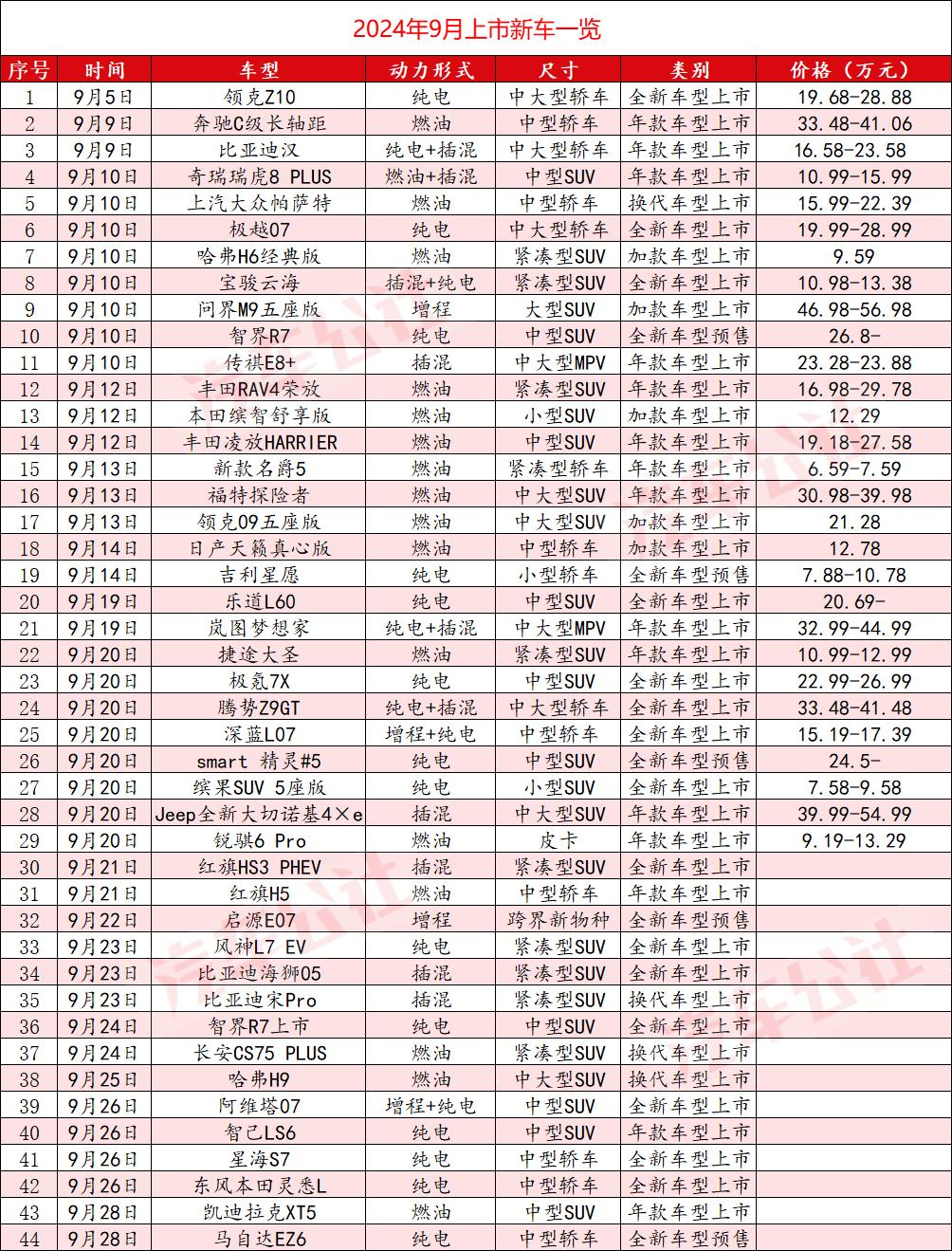

据《汽车公社》统计,短短30天,就有40多款产品进入中国汽车市场。从7万多到50多万,从汽车到SUV再到皮卡,从国产车到进口车,几乎一应俱全。

最为夸张的时候,一天之内就有8名选手争相亮相。

02

对于这样一个“聚集”的本质,是因为每个原始设备制造商都想利用好第四季度的热浪,调用手中的现有资源,尽可能打好所谓的最后一仗,为今年画上一个幸福的句子。

幸运的是,大多数品牌的努力并没有白费,他们很快得到了积极的反馈。“银十”如雨后春笋般涌现,更像是理所当然的事情。

但是,过去的经验告诉我们,越是看似光鲜亮丽的物品,黑暗的潮流通常藏在背后,新车疯狂销售的中国汽车市场也是如此。

大家都知道,今年的“价格战”可谓愈演愈烈。为争夺份额,各大主机厂纷纷采取“降价还加量”的策略。

虽然这种做法在一定程度上刺激了潜在客户的购买欲望,但也严重降低了他们的利润率。据相关统计,1-9月汽车行业利润总额仅为324亿元,较去年同期大幅下降28.5%。

而且九月份的利润率更是只有3.4%,这不仅是今年以来最低的一个月,也是近四年来最低的一个月。

所以,不禁担心,10月份销量好的时候会不会变差?归根结底,一旦卖车赚不到钱,相应的商业模式就会迅速进入恶性循环。

另外,值得注意的是,如果你仔细观察北京时间11月1日终端成绩单的实际构成,要么是备受关注的新势力造车,要么是传统自主车企破城拔寨。

相比之下,合资品牌显得格外安静。

这恰恰反映了一个令人揪心的事实:中国汽车市场的格局正在彻底颠覆。目前,随着电气化转型的浪潮变得不可逆转,我们在没有任何悬念的情况下,占据了时间、地点和人的绝对话语权。

相反,曾经呼风唤雨的合资品牌纷纷陷入泥潭。其中,德国和日本的情况略好,美国、法国和韩国的前景令人担忧。经过“银十”的洗礼,情况似乎还在恶化。

而且我总是在想一个问题:“他们的溃败,究竟是好是坏?”

或许,站在媒体的角度,站在消费者的角度,站在整个汽车行业的角度,都会有完全不同的答案…

本文来自微信微信官方账号 “汽车公社”(ID:作者:崔力文,36氪经授权发布,iAUTO2010)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com