三大航空营收均超过千亿!前三季度大部分航空公司实现盈利,第四季度预计“淡季不淡”

前三季度民航客运市场需求旺盛,今年有多少航空公司可以扭亏为盈?

最近,我国国航(60111111).SH)、我国东航(600115.SH)、南方航空(600029.SH)、海航控股(600221.SH)、春秋航空(601021.SH)、吉祥航空(603885.SH)、华夏航空(002928.SZ)2024年第三季度,7家上市航空公司陆续披露业绩公告。

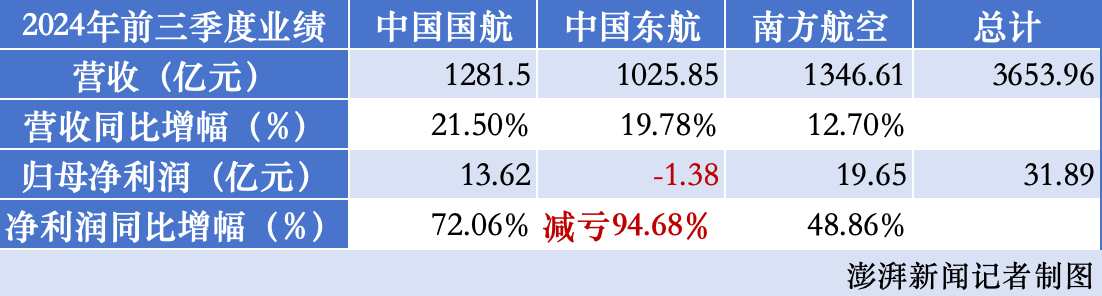

今年前三季度,上述七家航空公司实现营收总额约4557.48亿元,净利润总额约95.44亿元。其中,国航、东航、南航三大航空央企营收均突破1000亿元,总营收达到3653.96亿元,前三季度国航、南航均实现盈利。

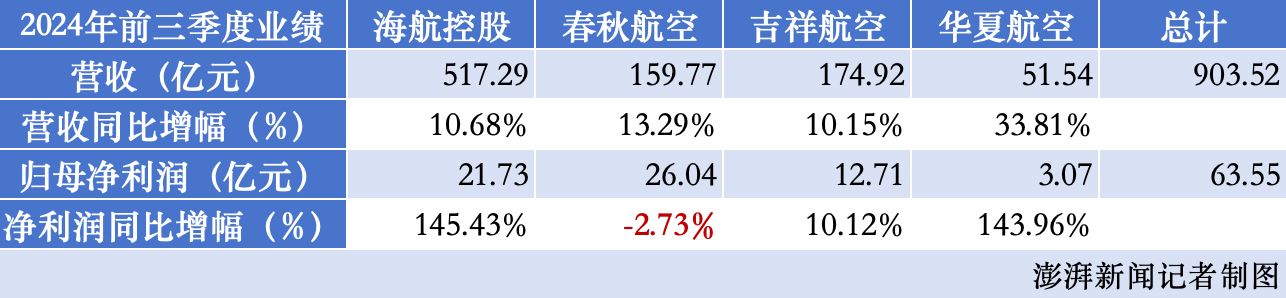

四大民营航空公司方面,今年前三季度营收总额突破900亿元,净利润总额约63.55亿元。其中,除春秋航空净利润同比下降外,今年前三季度其他三家公司营收和净利润均实现双增长。

第三季度,只有海航控股和华夏航空的营收和净利润实现了双增长。根据wind数据,今年前三季度,除海航外,其他六大航空公司的营收均创下新高。

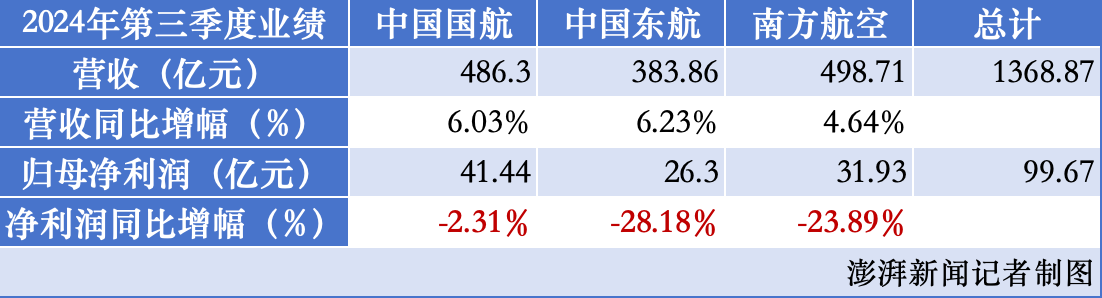

三大航空公司第三季度净利润均有所下降,海航、华夏航空公司前三季度业绩双增。

具体而言,三大航第三季度营收均小幅增长,均实现盈利但利润同比下降。总体而言,前三季度,南航业绩继续技压群雄,收入达到1346.61亿元,同比增长12.7%。;净利19.65亿元,同比增长近50%。前三季度国航、东航收入分别为1281.5亿元、1025.85亿元,比去年同期增长20%以上,增长近20%。在盈利能力方面,国航净利润为13.62亿元,同比增长70%以上;东航仍在亏损,前三季度亏损超过90%,亏损超过1.38亿元。

针对今年前三季度的业绩,国航在财务报告中指出,今年前三季度公司营业收入同比大幅增长,国航积极加强成本控制,同比大幅增加利润。南航表示,今年前三季度盈利主要是由于航空市场需求旺盛,营业收入增加。

其中,针对第三季度净利润下降的原因,南航在投资者互动平台上指出,第三季度消费降级、高铁冲击等因素给运营带来了多重挑战,公司将继续提升核心竞争力,提高运营效率水平。在现金流方面,公司不断加强资金管理能力,加强负债风险监测和资金精细化控制。目前,公司现金流良好。

对于业绩波动,东航财报指出,主要是受国内客运市场竞争加剧、部分国际市场运力尚未恢复、高铁竞争、高油价波动等因素影响。东航董事长王志清在第三季度业绩简报会上表示,民航目前的客运量已经尽快恢复,但改善经营状况仍然面临许多挑战。公司将积极开展积极营销,不断优化航线网络,加强成本控制,全力推进质量提升和效率提升。东航归母净利润前三季度仍小幅亏损,王志清在业绩说明会上表示,2024年前三季度公司利润总额扭亏为盈。公司将继续聚焦主要业务,增强主要功能,提高核心竞争力,不断提高国际国内航班的运营水平,不断优化资源配置,努力提高效益。

今年前三季度,四家民营航空公司均实现盈利,其中春秋航空净利润最高,达到26.04亿元,但同比下降2.73%。对此,春秋航空第三季度报告指出,前三季度净利润下降的主要原因是毛利率下降。

前三季度第四大航空公司海航控股净利润达到21.73亿元,增幅高达1.45倍。海航表示,主要是因为航运市场复苏,海航积极抓住市场机遇,扩大运力投资,不断完善航线网络,加强精细化管理,提高质量和效率,增加业务量。此外,由于汇率波动,公司确定了部分汇兑收益。

单看第三季度,春秋吉祥航空净利润同比下降超过30%和20%,其中吉祥航空第三季度营收小幅下降0.20%。%。对于这一点,吉祥航空财务报告指出,业绩下滑主要是由于本期收入低于预期。

继上半年扭亏增盈之后,华夏航空今年第三季度净利润再次大幅上升,增长4倍,同比增长30%以上。针对收入增长,华夏航空在财务报告中指出,主要原因是旅客出行需求增加,公司航班数量增加,客运收入同比增长。同时,华夏航空强调,在报告期内,公司密切关注因私出行的变化,积极开通分支航道,打造“小城市旅游、短途旅游”等特色商品,积极打造通程航班,提高分支城市的通用性,满足旅客差异化的航空出行需求。华夏航空总载运人数在今年7月至9月达到258.56万人,同比增长35.58%;客座率为83.51%,同比增长3.37%。%。

四季度“淡季不淡”,全年客货运输量有望创历史新高。

据记者了解,民航每年春运高峰期货运量达到高点,其次是暑假和小长假,年底回落。基于暑假和中秋国庆两个节点,第三季度可视为民航运营的旺季。但与此同时,中秋国庆旺季过后,市场将迎来淡季。

民航局指出,今年以来,民航经济运行总体呈现出“稳步前进,持续改善”的良好趋势。暑假期间,民航每月运输总周转量和客货运规模创历史新高。其中,国际航空客运市场持续快速复苏。7月以来,中国航空公司连续三个月运输国际旅客,恢复到2019年同期的90%以上。

然而,今年第三季度的旺季同比并没有“蓬勃发展”。此前,春秋航空董事长王煜表示,2023年夏季出行有一定比例的一次性出行需求爆发,大大促进了票价。但今年夏季出行供需缺口相对缓解,整体平均票价较去年明显下降,但仍高于2019年同期。

总的来说,在中国航空协会第三季度理事单位信息交流会上,中国航空协会常务副理事长潘亿新表示,第三季度航空公司整体收入水平环比增长10%。、同比增长13.5%的平均票价水平。三季度运输生产业绩超出预期,同时也表现出出行结构变化、票价下行压力增大等特点。与去年同期相比,客运收益水平和平均票价均有所下降,第三季度货运收益保持稳定。前三季度航空公司总利润为201.2亿元,同比增长107.7%,在需求旺盛和人民币升值的共同利好下,累计实现盈利的航空公司达到20家。

此前,民航行业人士和OTA平台人士指出,与往年淡季不同的是,今年第十一个假期后的第四季度旅行依然火爆,“淡季不淡”得益于公商旅客和低价错峰旅行,每日航班客座率保持在领先水平,与旺季几乎相同。另外,全国民航将于2024年10月27日至2025年3月29日开始实施2024/25年冬春航季航班计划。根据民航局的数据,国内外共有194家航空公司计划每周安排11.8万班客货航班,同比增长1.2%,国际航线将进一步有序恢复。从地区来看,从新航季到拉美和非洲的客运航线网络将进一步扩大,北美的航班将进一步增加,中亚、东南亚、日本、韩国、欧洲等传统市场将稳步发展。

中国航空协会通报分析指出,随着国内经济的逐步复苏,预计2024年全年客运量将超过7.2亿人,分别比2023年和2019年增长16%、超过9%;预计货运量将超过850万吨,分别比2023年和2019年增长15%、超过12%的客货运输量有望创历史新高。但仍面临着需要时间充分释放市场隐性需求、国内市场竞争激烈、周边国际枢纽分流明显、高铁对民航影响加大、航空公司资产负债率高等问题。建议下一步努力提高运营效率,增强民航核心竞争力,加强航空枢纽建设,扎实推进“生肖通、全网联网”,加大国内飞机运营支持力度,继续加大欧美关键中国双边航权谈判力度。围绕“空中丝绸之路”制定战略指导,不断推进提质增效。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com