茅台: 顶梁柱还能顶起a股的脊梁骨吗?

大家好,我是海豚君!

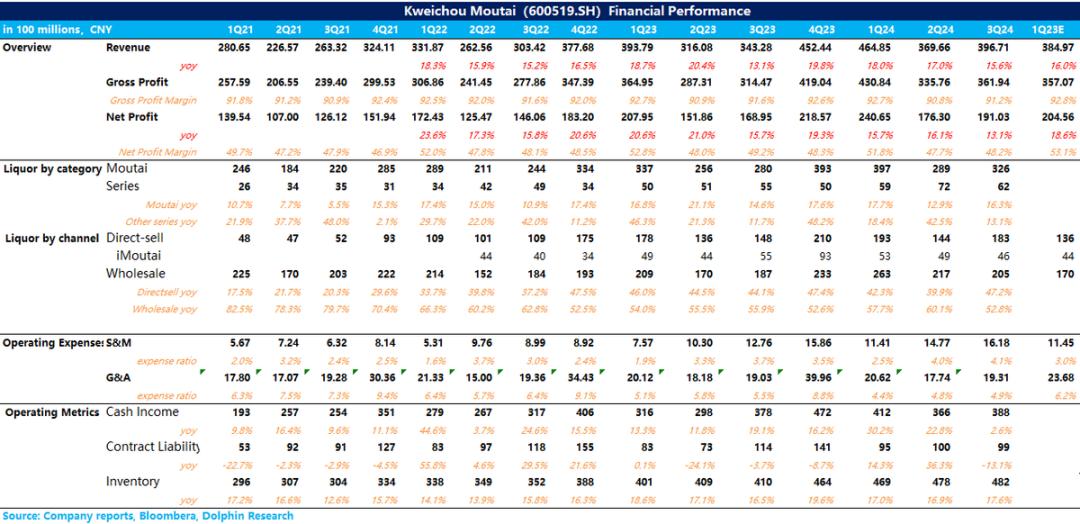

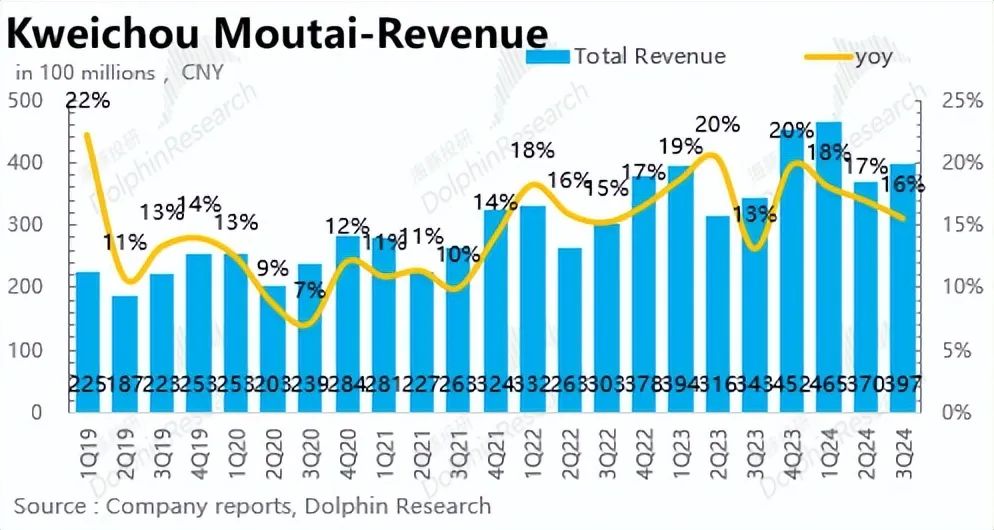

$贵州茅台(600519.SH)2023年第三季度财务报告于北京时间10月25日周五晚上公布。在第三季度外部需求环比减弱的背景下,茅台仍实现了近16%的增长。可以说,完成全年15%的增长目标基本没有悬念。核心点如下:

1、理智务实,主动减速

第三季度酒收入(茅台酒收入 系列酒)达到388亿元,同比增长15%。与第二季度相比,它有所放缓。海豚君觉得第三季度需求不足。黄牛与电子商务的矛盾在6月份激化,导致一些经销商跟随黄牛的恐慌抛售,导致批价短期内大幅下跌。因此,公司在第三季度采取一定措施来稳定经销商的信心是理性务实的。归根结底,传统经销商仍然是目前茅台的中流砥柱。

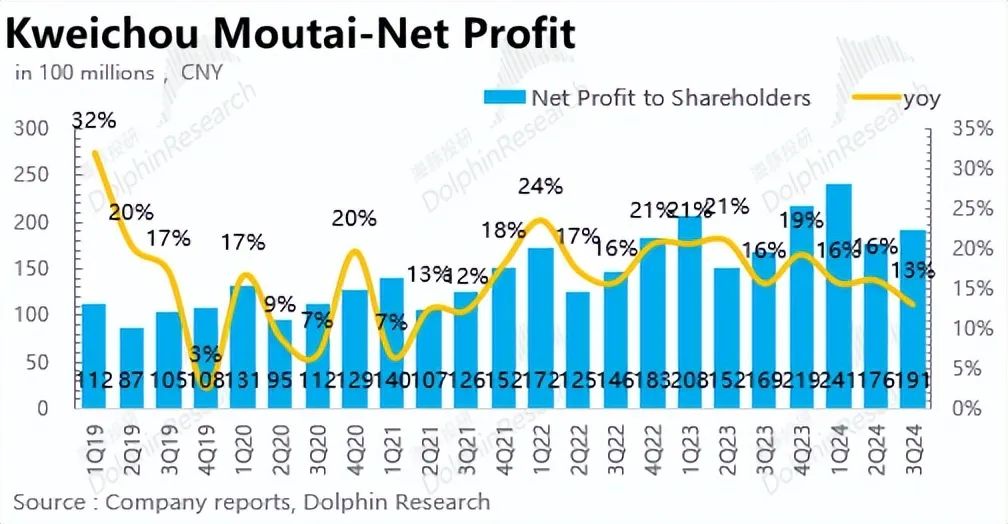

利润方面,第三季度归属于母亲的净利润为191亿元,同比增长13%。微低于收入的增长率主要是销售费用和消费税的增加,其中海豚的销售费用增加 君 推论主要是因为企业营销推广活动的频率有所上升,而消费税的提高是因为去年11月出厂价的提高。

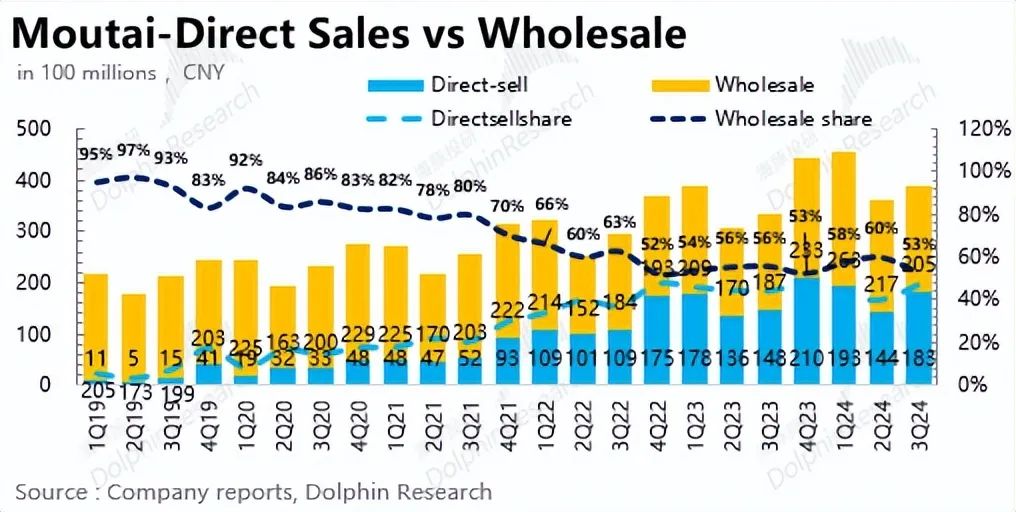

2、直销比例再次回升

从渠道来看,第三季度,茅台直接供应比例改变了上半年的下降趋势,再次大幅回升,收入占比达到47%,接近历史最高水平。这也证明,在批准价格持续下降的情况下,第三季度经销商可能仍在观望,因此茅台仍需阶段性增加直接供应比例,以实现业绩的稳定增长。

3、酒类系列增速放缓

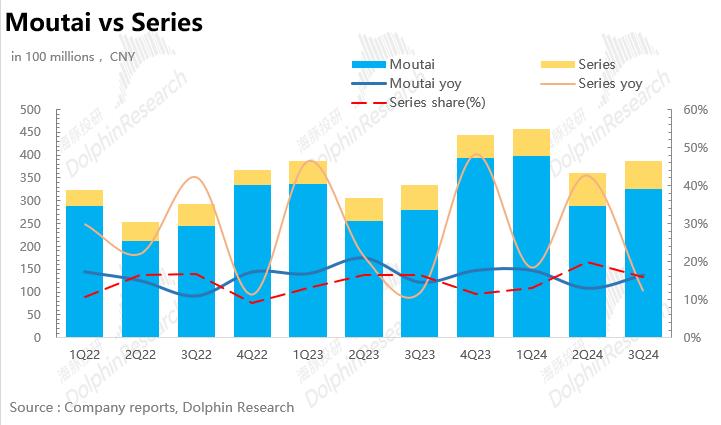

从产品结构来看,第三季度系列酒实现营收62亿元,同比增长13%,增速较第二季度环比下降。推断主要是因为茅台系列酒大单品1935停止发货,对酒体进行升级,对经销商进行重新选择,从而影响出货量。

海豚君的总体观点:

与之前的行业上行期不同。预期价格上涨-终端供不应求-渠道不断累计-企业报表不断增长正反馈循环,在行业下行期,需求放缓的背景下,优秀的企业需要稳定价格,保证销量,平衡库存,与经销商一起穿越周期。。前几年茅台业绩逆势高增的背后,实际上是通过大幅度提升直销比例、非标酒(属相、优秀产品等)成交量来实现的。).但海豚君认为,一方面,直销比例接近一半,提升空间有限;另一方面,非标酒库存在过去几年大幅累积,难以继续增加成交量。因此,业绩增长放缓完全在预期范围内。对于投资者来说,茅台的业绩“稳定”。实现消费群体,消费场景的转型也许是最好的解决方案。

下面是财务报告的详细解读

第一,业绩增长放缓,系列酒的放缓是关键。

第一季度,茅台总收入和净利润分别达到397亿元和191亿元,同比增长16%。、与第二季度相比,13%都放缓了。具体来说,茅台的增长率还是比较稳定的,但是系列酒的增长率从上个季度的43%放缓到了13%。海豚君了解到,主要是因为茅台1935年第三季度停止发货,升级酒体,重新选择经销商,影响了出货量。

作为茅台前两年的明星单品,茅台1935在2022年上市后批价一路飙升至1800元,上市第二年便迅速完成营业额突破100亿元,但是随着白酒行业的逐渐冷却,茅台批价的下降使得茅台1935批价一路下跌,从而形成倒挂,损害了许多经销商的信心。所以,茅台此举意图十分明显,希望通过控货挺价,逐步消化市场库存。

2)从渠道来看,茅台的直销比例分阶段增加,达到47%,但i茅台的营收只达到了46亿元,同比下降了18%,表现不佳,直销比例也从上季度的34%下降到了25%。海豚认为,一方面,茅台主动将普通茅台的配额分配给线下直营店,稳定业绩;另一方面,由于茅台非标产品价格持续下跌,i茅台上的认购人数也有所下降。

3)此外,从经销商数量来看,截至第三季度,茅台在2024年增加了42家经销商,都是系列酒经销商,其中第三季度增加了25家。不难发现,茅台还是很重视系列酒的。虽然第三季度系列酒的增速有所放缓,但海豚君认为系列酒在消化库存后,仍然是茅台未来业绩增长的关键环节。

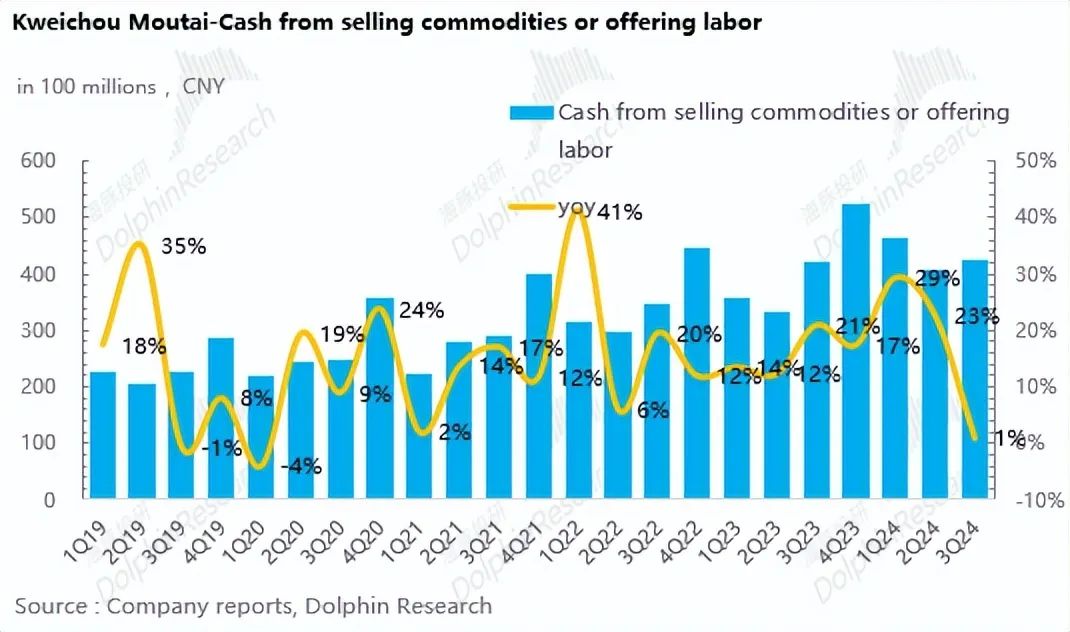

4)从现金流来看,茅台第三季度实现了426亿元的回报,同比只增长了1%。与前两季度相比,明显放缓。海豚君认为主要部门是企业主动控制商品,提高价格。从“储水池”合同负债来看,到第三季度,茅台合同负债达到99亿元,与第二季度末基本一致,说明渠道信心相对稳定。

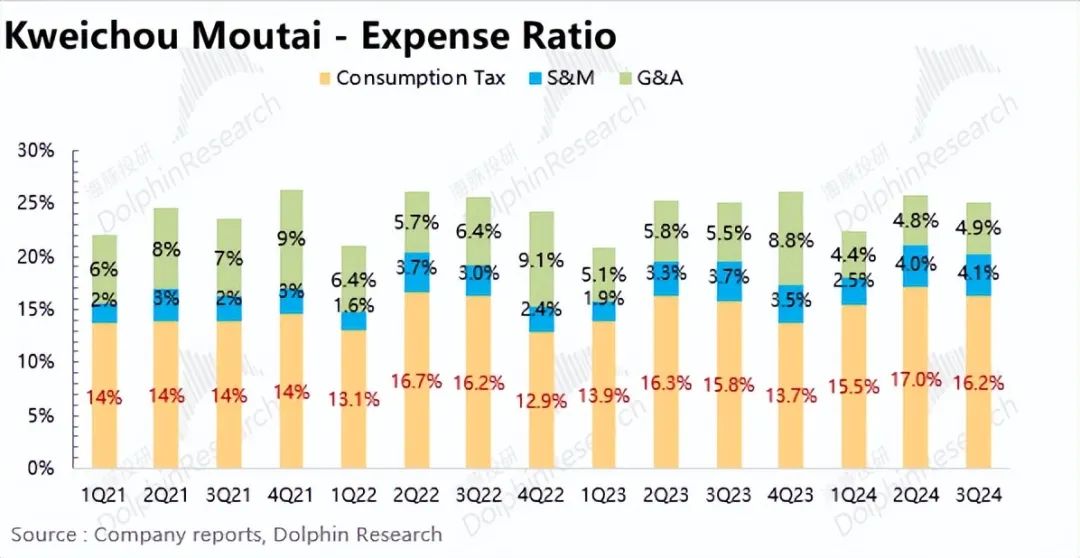

第二,毛利率仍然像泰山一样稳定,短期营销费用&消费税促使净利率略有下降

从盈利能力来看,第三季度企业毛利率为91%,仍保持超高水平,一直稳定。净利率为48%,较去年同期下降1%。经海豚君分析,问题在于销售费率和消费税率。

第一,消费税率较去年同比上升0.4%,主要是由于去年11月茅台出厂价格上升,消费税基数增加。与去年同期相比,销售费用率也提高了0.4%,而且前两季度也提高了0.4%。 纷 同比增长0.5%和0.7%,海豚君认为这与公司新管理层的营销转型思路密切相关:茅台在今年半年的市场工作会议上提出要完成“三个转型”,即客户群体转型、场景转型、服务转型,更好地满足客户的个性化、多样化、优质服务消费需求。

因此,今年,我们可以清楚地发现,一方面,茅台开展了一系列围绕新产品飞翔的推广活动。另一方面,围绕茅台、1935等明显大单品的推广,圈内活动频率也有了明显的提升。这些营销活动也反映出管理层在行业转型期积极深入客户,为 作为增量的“茅粉”。

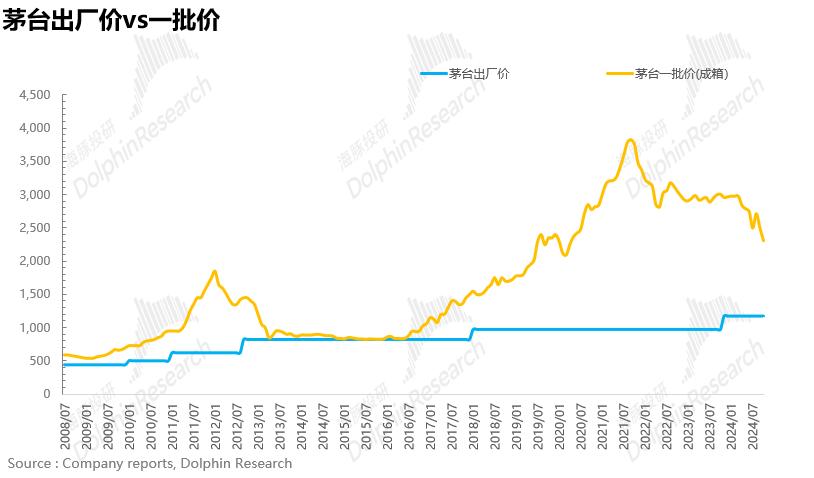

茅台批价“跌跌不休”,未来何去何从?

在分析了茅台的第三季度报告后,海豚君最终想展望投资者最关心的茅台批价。毕竟茅台的批价作为高端白酒甚至整个白酒行业的价格和估值,从年初的3000元一路下跌到2300元左右,引起了很多投资者的关注。海豚君认为茅台的供应相对稳定,其背后的本质实际上反映了需求方的疲软和消费者对未来需求的悲观预期。

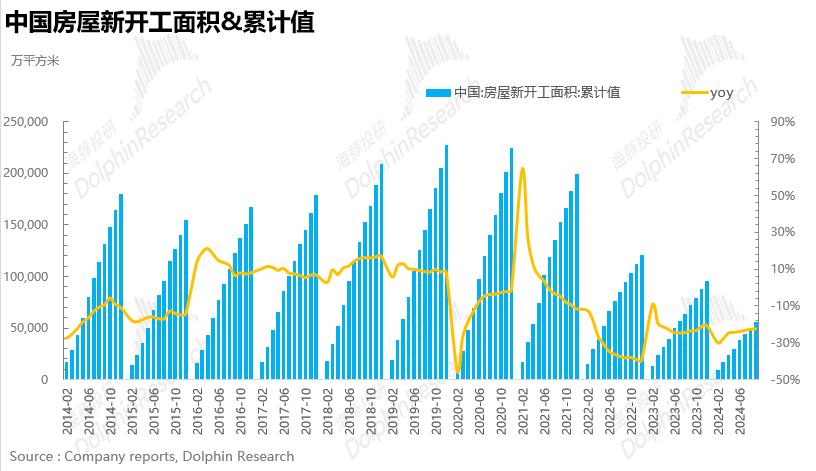

1)从十年周期维度来看,茅台上一轮批价的上涨始于2015年棚改货币化推动的房地产上涨周期。在此期间,棚改居民一方面获得了大量的货币补偿,购房后房价持续上涨,从而形成了显著的财富效应。

另一方面,房地产作为“顺周期之母”,涉及到很多产业链深度和阶段,其上升周期也创造了很多政治和商业宴会场景。因此,在两者的共同作用下,茅台的需求方极其旺盛,而供应方由于茅台特殊的生产工艺限制,导致茅台增量有限,从而形成了价格上涨的预期——终端供不应求——渠道不断积累仓库——企业报表日益增长的正反馈循环。从2015年到900元不到900元,茅台的批价一路飙升至2021年最高4000元左右,而这一切都随着2021年房地产的巅峰而停止。

一方面,房价的下跌削弱了居民的财富效应;另一方面,代表房地产前周期数据的房屋新开工面积、房地产投资等。在2021年下半年同比转负,房地产进入调整阶段,白酒正式进入新一轮下行周期。茅台的需求自然受到抑制,供需关系的逆转自然导致茅台批价下降。

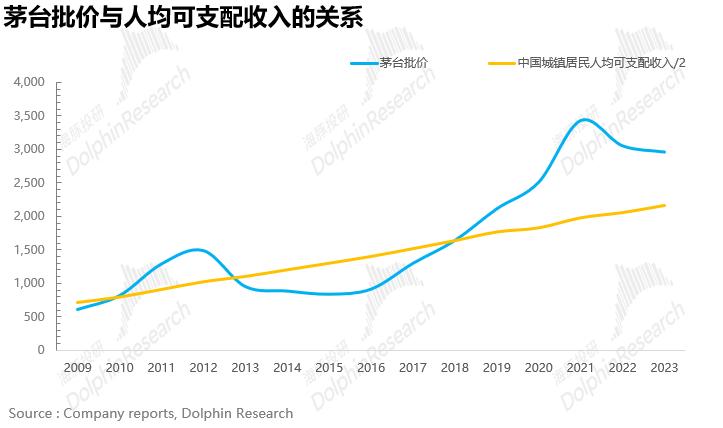

2)茅台的批价会跌到哪里?海豚君认为,虽然外部需求环境还有待改善,但茅台的批价在2000元有很强的支撑。,这里有两个想法可供参考:

a)作为茅台直销的战略平台,i茅台的定价具有很强的参考意义。参考100毫升茅台定价399元,标准化后对应1995元的普茅价格,所以2000元可以类似于普茅价格运行的底线。

b)从人均可支配收入的角度来看,通过重新审视茅台过去的批价变化,可以清楚地发现,茅台的批价在中国城市居民可支配收入的一半左右波动。正如张德芹董事长在股东大会上所说,茅台的品牌价格必须与目标消费群体相匹配,价格将随着经济和社会形势的变化而调整。因此,进一步分析可以发现,当茅台的批价大大偏移了人均可支配收入的一半时,茅台通常会干涉,促使批价回归理性,而目前人均可支配收入的一半在2200元左右。所以海豚君认为2200元是茅台批价的合理水平。

总的来说,虽然茅台批价较年初有明显下降,期间也伴随着茅台估值的下降,但经过以上分析,海豚君认为茅台批价已经回落到合理区间,降低空间有限,投资者不需要过度恐慌。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com