茅台: 顶梁柱也可以顶起 A 股票的脊梁骨?

文 | 海豚投研

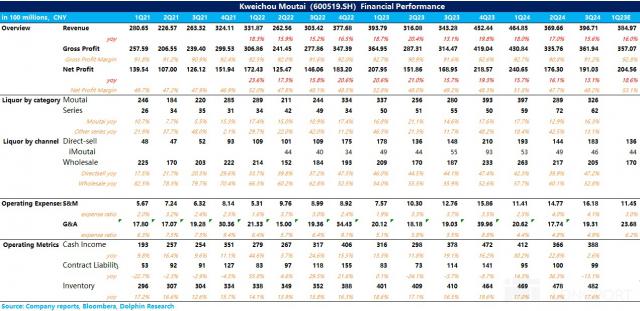

$ 贵州茅台 .SH 于北京时间 10 月 25 星期五晚上发布 2023 第三季度财务报告。在第三季度外部需求逐月减弱的背景下,茅台仍完成了近期。 16% 可以说,增长完成了全年 15% 增长目标基本没有悬念,核心要点如下:

1、理智务实,主动减速

第三季度酒收入(茅台酒收入 达到系列酒) 388 亿元,同比增长 比第二季度减速15%,海豚君觉得第三季度需求不足,叠加。 6 当月黄牛与电子商务的矛盾激化,导致一些经销商跟随黄牛的恐慌抛售,导致批价短期内大幅下跌。因此,公司在第三季度采取一定措施来稳定经销商的信心是理性务实的。归根结底,传统经销商仍然是目前茅台的中流砥柱。

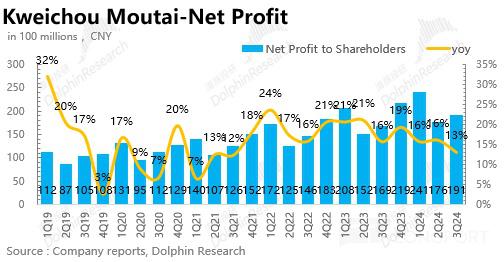

利润方面,第三季度归母净利为 191 亿元,同比增长 13%,略低于收入的增长率主要是因为销售费用和消费税的增加,其中海豚君推断销售费用的增加主要是因为企业营销推广活动的频率增加了,而消费税的增加是因为去年。 11 每月增加出厂价格提高税基。

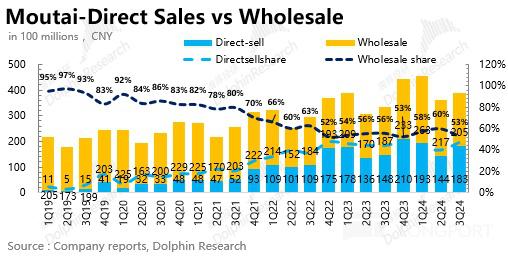

2、直销比例再次回升

从渠道来看,第三季度,茅台直接供应比例改变了上半年的下降趋势,再次大幅回升,收入占比达到 47%,接近历史最高水平。这也证明了第三季度经销商在批价持续下降的情况下,可能还在观望,所以茅台要想实现业绩的稳步增长,还是需要分阶段增加直接供应的比例。

3、酒类系列增速放缓

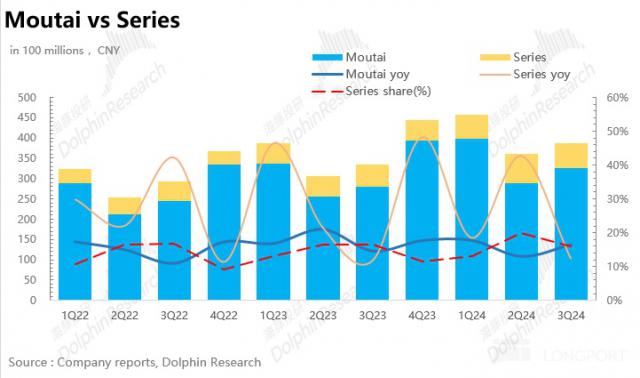

就产品结构而言,第三季度系列酒实现营收 62 亿元,同比增长 与第二季度环比相比,13%的增长率下降,推断主要是因为茅台系列酒大单品茅台批价倒挂, 1935 停止发货,升级酒体,重新选择经销商,从而影响出货量

海豚君的总体观点

与之前的行业上行期不同。预期价格上涨 - 终端供不应求 - 渠道不断积累库存 - 公司报告不断增加正反馈循环,在行业下行期,需求放缓的背景下,优秀的企业需要稳定价格,保证销量,平衡库存,与经销商一起穿越周期。。

前几年茅台业绩逆势高增的背后,实际上是通过大幅提升直销比例、非标酒(属相、优秀产品等)的成交量来实现的。).但海豚君认为,一方面,直销比例接近一半,提升空间有限;另一方面,非标酒库存在过去几年大幅累积,难以继续增加成交量。因此,业绩增长放缓完全在预期范围内。对于投资者来说,茅台的业绩 "稳定 "度过行业转型期,实现消费群体,消费场景的转型也许是最好的解决方案。

下面详细解读财务报告:

第一,业绩增长放缓,系列酒的放缓是关键。

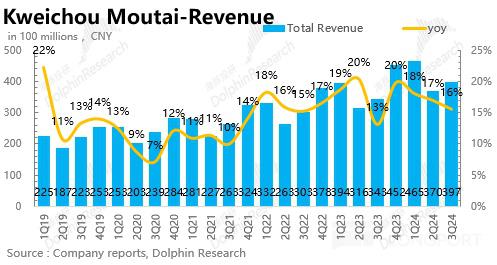

第一季度,茅台的总收入和净利润各自完成。 397 亿、191 亿,各自同比增长 16%、与第二季度相比,13%都放缓了。具体来说,茅台酒的增长率依然稳定,但系列酒的增长率从上个季度开始增长。 43% 放缓至 13%,海豚君了解到,主要是因为第三季度茅台系列酒大单品茅台 1935 停止发货,升级酒体,重新选择经销商,从而影响出货量。茅台 1935 202222作为茅台前两年的明星单品。 年度上市后批价一路飙升至一路飙升 1800 人民币,上市第二年迅速完成营业额突破百亿,但随着白酒行业的逐渐冷却,茅台批价的下降使得茅台 1935 批准价格一路下跌,从而形成倒挂,许多经销商信心受损。因此,茅台此举意图十分明显,希望通过控货挺价,逐步消化市场库存。

二是从渠道上看,茅台分阶段增加了直销比例,实现了直销比例。 47%,但 i 茅台的收入只是完成了 46 同比减少1亿元 18%,表现不佳,占直销的比例也从上季度开始。 34% 降到 25%。海豚君认为,一方面是茅台主动将普茅的配额分配给线下直营店,稳定业绩;另一方面,由于茅台非标产品价格持续下跌, i 茅台认购人数减少。

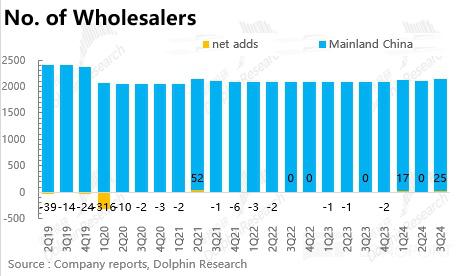

另外,从经销商数量来看,截至第三季度,2024 年度茅台共增强 42 家庭经销商,而且都是系列酒类经销商,其中第三季度增加了 25 家。不难发现,茅台还是很重视系列酒的。虽然第三季度系列酒的增速有所放缓,但海豚君认为,经过阶段性控制,系列酒在消化库存后,仍然是茅台未来业绩增长的关键环节。

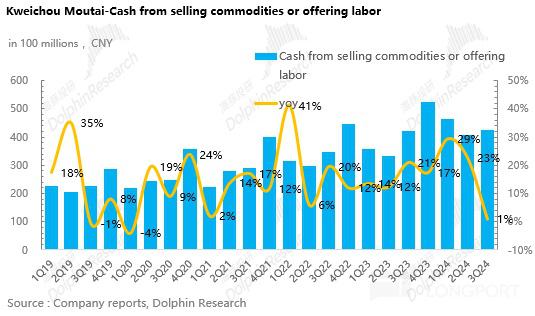

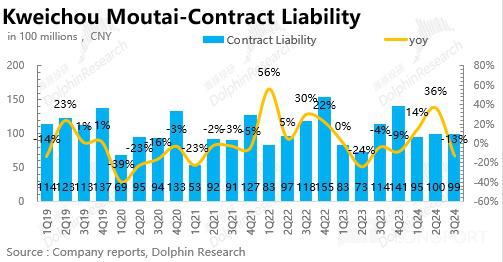

第四,从现金流的角度来看,茅台第三季度实现了回款 426 同比只增加了亿元 1%,与前两个季度相比明显减速,海豚君认为主要是企业主动控货挺价。 "贮水池" 根据合同负债,茅台合同负债在第三季度为 99 一亿元,与第二季度末基本一致,说明渠道信心相对稳定。

二是毛利率依然稳定如泰山,营销费用依然稳定。 & 短期消费税促使净利率略有下降。

就盈利能力而言,第三季度企业毛利率为 91%,仍然保持超高水平,并且一直保持稳定。净利率为 比去年同比下降了48%。 1%。

经海豚君分析,问题在于销售费率和消费税率。首先,与去年相比,消费税率有所提高。 主要原因是去年0.4% 11 每月茅台提高出厂价格,提高消费税基础。

与去年同期相比,销售费用率也有所提高。 0.4%,而且前两个季度也相继同比增长。 0.5% 和 0.7%,海豚君认为这与公司新管理层的营销转型思路密切相关:

在今年半年的市场工作会议上,茅台提出要完成。 “三大转型”,即客户群体转型、情景转型、服务转型,更好地满足客户个性化、多元化、优质的消费需求。

因此,今年可以清楚地发现,一方面,茅台围绕新产品进行了一系列推广活动,包括散花和飞行。另一方面,1935年以茅台为中心。 当大单品明显推送时,圈内活动频率也明显增加。这些营销活动也反映出管理层在行业转型期积极深入客户。 "茅粉" 做增量。

茅台批价三 "跌跌不休 ",未来何去何从?

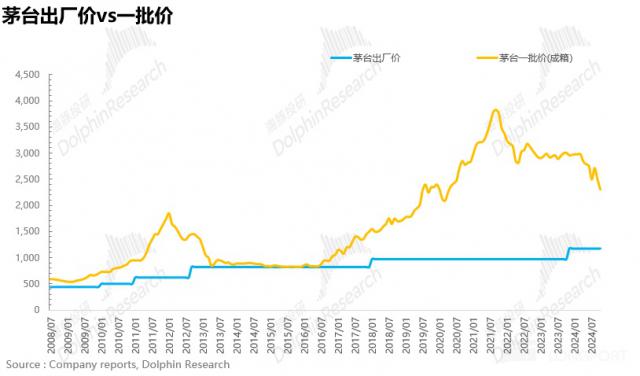

分析了茅台的第三季度报告,海豚君最终想展望投资者最关心的茅台批价。毕竟茅台的批价是高端白酒乃至整个白酒行业的价格和估值。 从年初开始,“锚” 3000 元一路回落至 2300 在元附近,引起了许多投资者的担忧,海豚君觉得由于茅台供应相对稳定,其背后的本质实际上反映了需求方的疲软和消费者对未来需求的悲观预期。

1)从十年周期维度来看,茅台上一轮批价的上涨始于 2015 年度棚改货币化推动的房地产上涨周期,一方面棚改居民获得了大量的货币补偿,购房后房价持续上涨,形成了显著的财富效应。另一方面,房地产作为一种 “顺周期之母”,涉及产业链深度,阶段多,其上升周期也创造了许多政商宴会场景。

因此,在两者的共同作用下,茅台的需求端极其旺盛,由于茅台特殊的生产工艺限制,供应端限制了茅台的增量,从而形成了价格上涨的预期。 - 终端供不应求 - 渠道不断积累库存 - 公司报告日益增长的正反馈循环,茅台批价从 2015 年不到 900 元一路高歌猛进 2021 年最高 4000 元附近,而且这一切都伴随着房地产 2021 年度见顶再次进入嘎然而止。

一方面,房价的下跌削弱了居民的财富效应;另一方面,代表房地产前周期的数据,如房屋新开工面积、房地产投资等。 2021 年底,房地产进入调整阶段,白酒正式进入新一轮下行周期。茅台的需求自然受到抑制,供需关系的逆转自然导致茅台批价下降。

2)茅台的批价会跌到哪里?海豚君认为,尽管外部需求环境仍有待改善,但茅台的批价仍有待改善。 2000 元素有很强的支撑,这里有两个想法可供参考:

a)i 作为茅台直销的战略平台,茅台的定价具有很强的参考意义。 100ml 茅台酒定价 399 元,标准化后对应普茅价格 1995 元,所以可以有类似的感觉 2000 元素是普茅价格运行的底线。

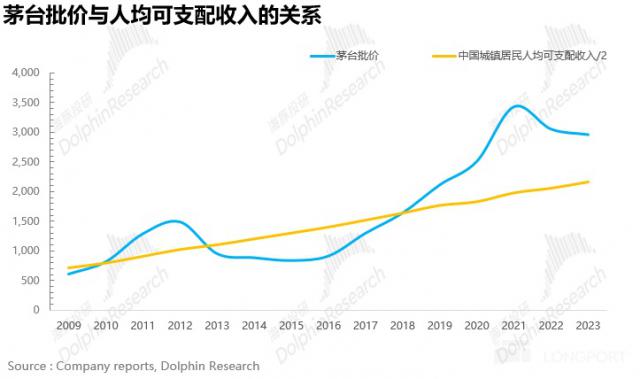

b)从人均可支配收入的角度来看,通过重新审视茅台过去的批价变化,可以清楚地发现,茅台的批价在中国城市居民可支配收入的一半左右波动。

正如张德芹董事长在股东大会上所说,茅台的品牌价格必须与目标消费群体相匹配,价格会随着经济和社会形势的变化而调整。因此,进一步分析可以发现,当茅台的批价大大偏移了人均可支配收入的一半时,茅台通常会干涉,促使批价回归理性,而目前人均可支配收入的一半在 2200 元附近,所以海豚君感觉到了 2200 元是茅台批价的合理水平。

总的来说,虽然茅台批价较年初有明显下降,期间也伴随着茅台估值的下降,但经过以上分析,海豚君认为茅台批价已经回落到合理区间,降低空间有限,投资者不需要过度恐慌。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com