京东的“长勺对决”

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

在春秋时期的中初期,曹邈是为数不多的实现从平民到大官僚阶层跨越的个体。礼法严格的时代,殊为难。

通过中学课本《左传·曹颖论战》这篇文章,我们熟悉曹颖的主要事迹:运筹帷幄,一鼓作气,在长勺对决中战败了春秋五霸之首齐桓公的繁荣部队,使鲁国国运能够在相对较高的水平上继续前进。这场反对个人和集团共同命运的古代战争,投射在当前的商业世界,与JD.COM的情况有些相似。

随着低成本电子商务的兴起,内容电子商务成为王者。2020年后,中国电子商务行业的逻辑发生了不可逆转的路径质变。JD.COM的固有产业地位和优势不断被侵蚀。

纵观全球商业史,应对逆境发展的第一次性,一直是突破舒适区,以大刀阔斧、向死而生的改革趋势,面对所有的伤口。在一定程度上,以改革求发展,不再是竞争方面,而是一场与生存有关的斗争。因为在这个过程中,随着各股内外权益的激烈碰撞,会出现许多意想不到的、意想不到的负面事件。就像现在的风波一样,置身其中或者有恐惧,但它本来就是京东版的“长勺对决”,所必须遇到的情节之一。

也就是说,不管经历有多糟糕,舆论有多嘈杂,京东都别无选择,只能一鼓打赢这场外部战争。

01、一场前所未有的电子商务变局

电子商务巨头之间的竞争,实际上是工业生态的竞争。

阿里重构购物者的货场代表了网购的综合市场;拼多多补充了下沉的消费市场;Tiktok和Aautorapper的内容是触须,从消费者的预算钱包中撕开了一个新的洞。 另一方面,JD.COM依托电子数码品类的快速迭代,成功跻身电商行业十几年。 。

自诞生以来,京东的起承转合命运,就与电子设备紧密相连。

1998年,JD.COM成立于中关村。COM最初是一家硬盘和光盘代理商,此后见证并分享了每一款电子产品从无到有、从优秀到优秀的增长收入:

以手机产品为例。根据工业和信息化部的数据,1998年,中国共有2386万部手机,普及率不到2%。当时手机行业还是老大哥,然后是3G。、4G、到目前为止,每一次技术迭代都与手机市场需求相对应,一次推倒重建。

另一个是房地产主旋律带来的家用电器。在过去的30年里,中国的商品房总交易额达到了惊人的180万亿元。相应地,中国也成为世界上最大的家用电器生产和消费国。

上述两个部分,构成了京东崛起的基本盘。

直至2024年H1,JD.COM集团总收入的49.78%,电子产品和家用电器的收入为1450.61亿元,同比下降4.6%。之所以日益衰落,是因为电子设备和家用电器这两部电梯都接近顶楼,上升空间已经非常有限。

以手机SKU为例。在中国三大运营商中,中国移动和中国联通的用户数量都超过了10亿大关和3.8亿电信用户。虽然不能完全推断人均手机数量超过1部,但手机号码的过剩也表明了手机市场的饱和;

另一组可以证明的历史数据是,更换3G手机和4G手机只需要1-2年时间,但由于特性的饱和,5G手机从2019年开始就没有真正的更换,出货量的低迷不断堆积出手机厂商库存的新高。

然而,在家用电器方面,震荡的房价无形中为中产阶级拉下了坚实的观望线。下游家用电器几乎只能用新旧置换来刷新销售数据,上半年家用电器销售增长率仅为2%。

基本面的凉意会吹遍市场的每一个角落。JD.COM作为一个垂直综合交易平台,业绩低迷也就不足为奇了。可以说,JD.COM谋变是形势所迫,没有余地。

因此,在形势比人强的压迫下,一场前所未有的电子商务变革不由自主地由JD.COM主导:从主要的电子设备,到进入家电市场的浩浩荡荡,再一步步踩下综合性家用百货,最终进入美容护理和服装行业,这实际上是JD.COM在追逐中国消费市场的宏伟变化浪潮。

02、京东的“十万亿增量消费预算”策略

京东大跨界重视美妆市场,其实是因为美妆是最符合当前京东增长审美的品类。

2023年,低价已成为JD.COM零售不断强调的最重要战略。与此同时,刘强东向JD.COM采销提出的两种公式成为低价策略的行动指导:

1)( 商品 服务 )/价格>>1( 客户预期 );2)纯利润 净现金流>GMV×6%。

虽然回归刘强东没有直接拆解答案,但是两个“既要又要”的公式明确了指针的方向:在不牺牲集团利润水平的情况下,要以低价扩大市场,也要更大程度地轮动集团库存周转,更要带动现金流增长。

而且美妆,是非常适合这种审美的品类。

第一,带货直播盛行的美妆营销模式,让KOL掌握了一种流量霸权,分走了近一半的美妆品牌收益。 但JD.COM专注于直销(以采销代替KOL渠道),可以为补贴腾出一部分利润率,即使补贴基本不损失集团整体利润水平。

重要的是,这些用户几乎决定了电子商务平台的生存,尽管上半年美容零售总额并不乐观,但背后清晰的高粘性女性用户(占90%)画像。

与其说是京东看中了美妆品类,不如说是京东看中了女性所掌握的10万亿(埃森哲数据)消费预算。

由于这些预算涵盖了日用品、家用电器、服装鞋帽、通信设备等品类,乘数效应很大,这也呼应了刘强东提出的“只有带来足够大的现金流,才能真正为集团带来贡献价值”的要求。

上帝也同样可以低头,只要你手中有足够的顾客和销售。

在美容生态建设初期,JD.COM显然更关心C端用户。 :2024年上半年,JD.COM美妆主要是补贴 供应生态位置——

在管理结构上,女性形象在重要话事人和员工的比例中脱颖而出,便于在美容赛道上找到方向。同时,一只手用巨资补贴美容产品,另一只手疯狂压价,促进品类销量。

从2023年开始,JD.COM的采销打破了品牌第一的划分标准,改为按商品类别划分,美容采销也不分品牌。换句话说,JD.COM并不痴迷于特定的品牌,而是更清晰地实施比价主线。

每到618、双11等盛大购物节,JD.COM依然逆行巅峰抢美,实现用户京东商城的“开放率”,不同于回归GMV和质价比的天猫和Tiktok。

机制方面,今年的JD.COM双11活动和天猫都是10月14日开始的,但JD.COM取消了预购机制,直接现货销售;方式上,JD.COM采销正在用采销直播代替人才直播,其采销团队甚至连续两年在双11公开diss主播直播间收取坑费,大咖佣金昂贵。

03、这种方式的软肋正在暴露。

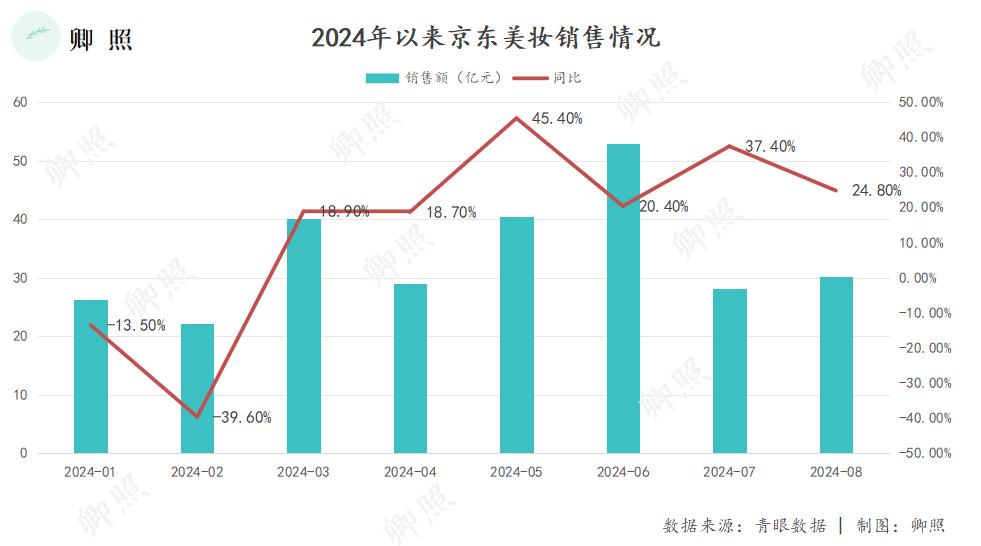

2024年1-8月,JD.COM美妆总销售额为270.1亿元,同比增长11.37%。在整体美容市场低迷的背景下。( 1-8月微降0.47% ),从8.77%到9.82%,京东美妆占化妆品零售总额的比重从8.77%提高到9.82%。( 化妆品零售总额1-8月2741.7亿元 )。

虽然占市场的比例还不到10%,但是美妆对京东的乘数效应已经有所体现: 今年第二季度,美容产品所在的日用百货商品收入同比增长8.7%至888.47亿元,成为集团业绩提升的中流砥柱。

JD.COMCEO许冉在财务报告会议上透露,JD.COM平台的生态越来越繁荣,用户数量稳步增长,这是由于供应链效率提高带来的毛利率提高,包括第三方业务比例的提高、品类组合的变化和品类利润率的提高。第二季度,JD.COM毛利率同比大幅提升137个基点至15.8%。

然而,京东“她的经济”增长的喜悦,似乎掩盖了一些潜在的问题:JD.COM的美容产品主要来自直销渠道。虽然JD.COM在向外界发表声明时严厉斥责KOL霸权牟利的行为,但它既是一个平台,也是一个渠道,这在一定程度上使得JD.COM成为一种流量霸权,进一步增加了平台上美容品牌的运营难度。

在JD.COM,POP是指第三方商家进驻并在平台上销售自己的产品。这些产品的质量和售后质量由商家自己承担。在这种模式下,JD.COM扮演着类似天猫平台的裁判角色,赚取广告。( 流量 )而且入驻费用;

直销是另一种采销方式。在这种模式下,JD.COM扮演着参与者的角色,即与卖家协商采购成本后的存储、销售和售后服务。商家只负责提前将货物送到JD.COM仓库,产品在自营店销售,而JD.COM则赚取差价。

然而,两者盈利空间的差距使得JD.COM的流量分配更加青睐自营产品。据《晚点》报道,POP商家花100元获得的流量资源,自营商家只需30元就可以买到同样的产品。

虽然JD.COM在内部信息或对外发言中反复强调,流量分配机制将逐步优化,但根据我们目前的统计调查, 目前,JD.COM美妆自营店(和商品)在平台运营机制中仍处于绝对强势地位 。

以珀莱雅为例。首页搜索关键词“珀莱雅”,展示页面的店铺是直销,排名第一的产品也是自营产品。在流量的指导下,直销和POP店的表现差距越来越大:珀莱雅直销店的粉丝数量( 1000w )这是一家官方旗舰店( 344.9w )双抗眼霜的销量是自营产品的两倍多。( 20w )是POP商品( 2w )的十倍。

这种现象,同样存在于欧莱雅、韩束、薇诺娜、敷尔佳等品牌中。

同样处于深层内卷的美妆品牌,与众多竞争对手竞争市场,反复考虑不同电商平台的经营权重。现在,在JD.COM平台上,我们还应该考虑不同的分销模式是否会腐蚀这个品牌的利润,这可能是他们对加剧JD.COM渠道运营最大的顾忌。

流量和商家是电商天平的两端,淘系、拼多多、抖音都不止一次在两者之间摆动,现在又一次拆解“多快好省”、京东以改革求发展,也走向了利益再平衡的深水区。

04、结论:不谋万世者不足谋一时。

没有一个女人能拒绝“多快多省”的化妆品,就像没有一个男人能拒绝“多快多省”的电子设备一样。但无论是化妆品,还是规模乘数效应更大的服装,这种与JD.COM新周期相关的改革,都不可能通过复制过去的经验来轻松到达万重山。目前这次意想不到的事件足以证明它当时遇到的外部风阻不容小觑。

但是,如果从长期来看,所有的外部事件其实都只是一种皮肉之痛,这是不够的——所有竞争动作的合理性和暴发力都来自于对自己和自己的抵抗。所有的改革本质上都是自我革命,顺便超越别人。

换句话说,目前已经处于改革深水区的JD.COM,要想打赢这场“电商长勺对决”,首先要看如何在过去的利益机制中取代自己。

无论如何,这个面向“10万亿增量消费预算”的策略,只是JD.COM改革的开始:虽然曹邈 一场战役永远改变了自己的命运,但是对于 对鲁国来说,延续的也仅仅是作为时代的衬托。 国运 罢了; 对JD.COM来说,赢得这场比赛 “ 长勺对决 "又只是扭转战局的开始,回到行业的巅峰,曹邈已经不够了,这需要的将是管仲,协助齐桓公实现春秋霸业。归根结底,一场风波再次证实:不谋万世的人不足谋一时。

本文来自微信微信官方账号“卿照”,作者:李偏偏,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com