十亿,医美英伟达什么时候挤进TOP10?

在2024年的热门成分中,胶原蛋白的重组必须有一席之地。依托这种流行的技术出路,巨人生物和金波生物已经成为业内为数不多的保持营收、回归母亲净利润数年的上市公司之一。

重组胶原蛋白相关产品也很受欢迎。在最近推出的双11促销中,双11首日可复美胶原棒在李佳琦直播间预定了50万。 订单量,而锦波生物旗下的新护肤品牌同频在李佳琦直播间开启双11,上架的两款新产品均预订过万。

但是在双11进行的时候,第三季度报告也开始进入披露期。今天(10月21日),锦波生物公布了2024年第三季度的财务报告数据。

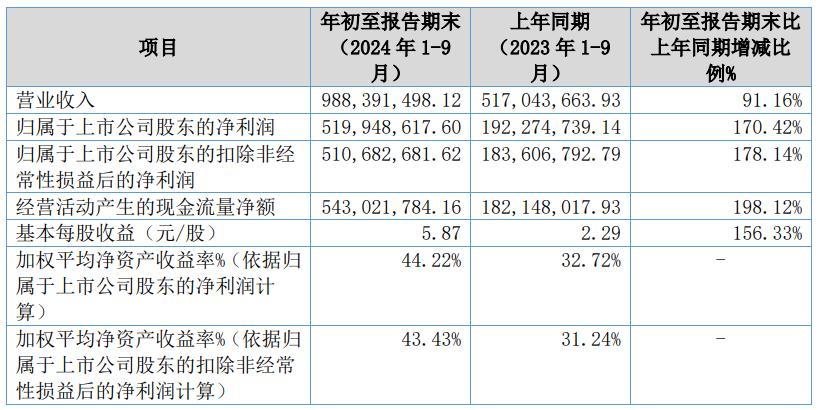

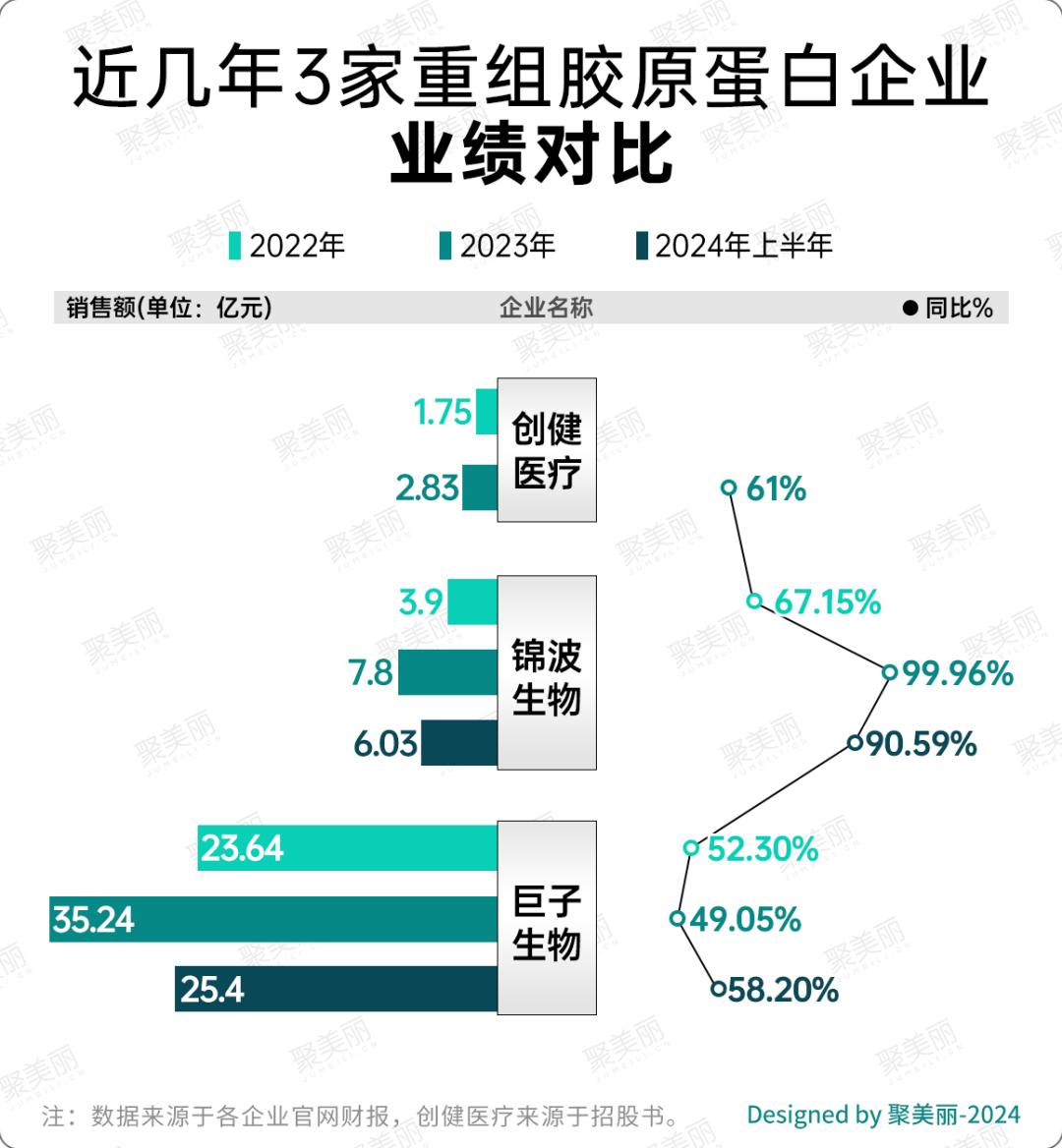

财务报告显示,2024年前9个月,金波生物的收入为9.88亿元,同比增长91.16%。值得注意的是,金波生物今年前三季度的利润已超过2023年全年收入(7.8亿元);上市公司股东净利润为5.2亿元,上涨170.42%。

2024年Q3收入为3.85亿元,同比增长92.07%;归属于上市公司股东的净利润为2.1亿元,同比增长153.96%。不言而喻,锦波生物的增长仍在继续,尽管它与巨人生物的利润仍有差距。

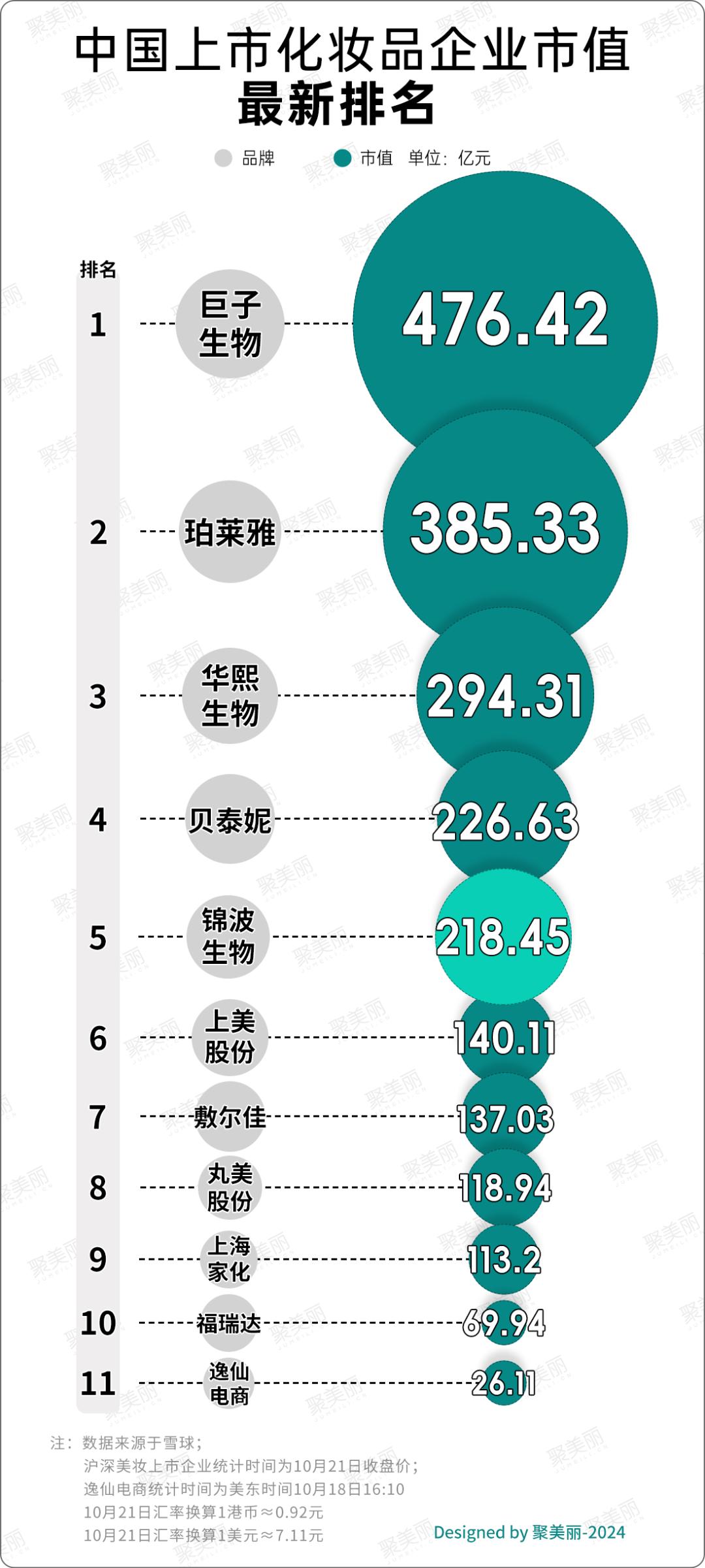

从最新市值来看,巨人生物和金波生物在美容上市公司中排名前五,去年上市时被称为“北京证券交易所最贵的新股”。根据2023年国内上市化妆品公司的财务报告数据,金波生物虽然没有在营收上跻身前十,但其市值仅在贝泰妮之下,进入前十。巨人生物的最新总市值排名第一,可见重组胶原蛋白相关企业的普及。

另外,聚美丽整理财务报告发现以下几个关键数据值得关注:

1.2024年前9个月锦波生物销售近10亿元,这意味着国内上市化妆品企业年收入10亿元。 台阶上将有新的成员。

2.2024年1-9月,归母净利润增长170.42%;七月至九月上涨153.96%。

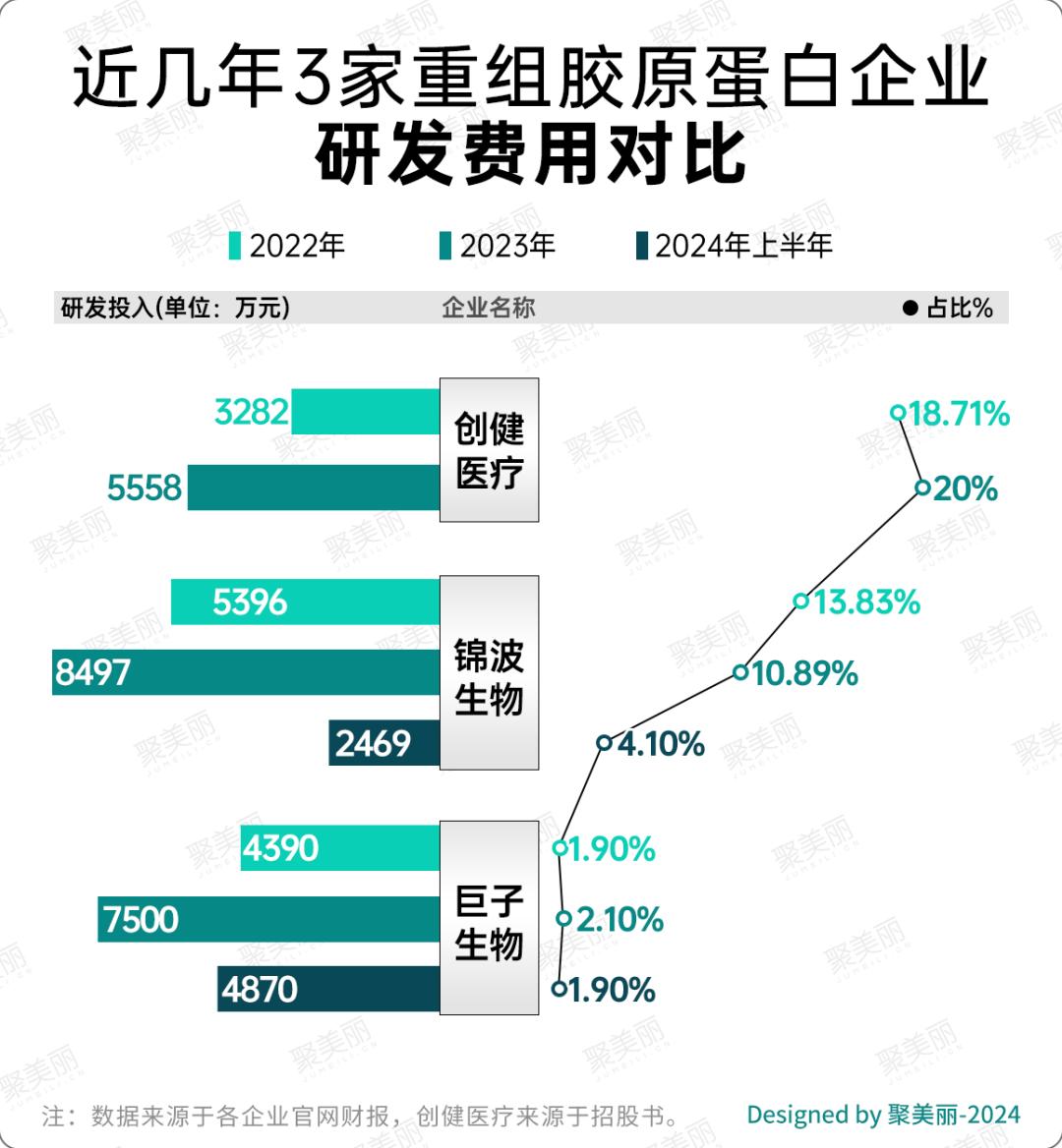

前9个月累计R&D费用为4337万元。

对于收入的增长,金波生物在财务报告中指出,主要是医疗器械收入的增加造成的。医疗器械的关键是三种以A型重组人性化胶原蛋白为核心成分的医疗器械植入剂。

毛利率极高,锦波生物收入连续四年上涨。

锦波生物作为重组胶原蛋白赛道的龙头企业之一,以其高增长的趋势,证明了重组胶原蛋白的“吸金”能力。

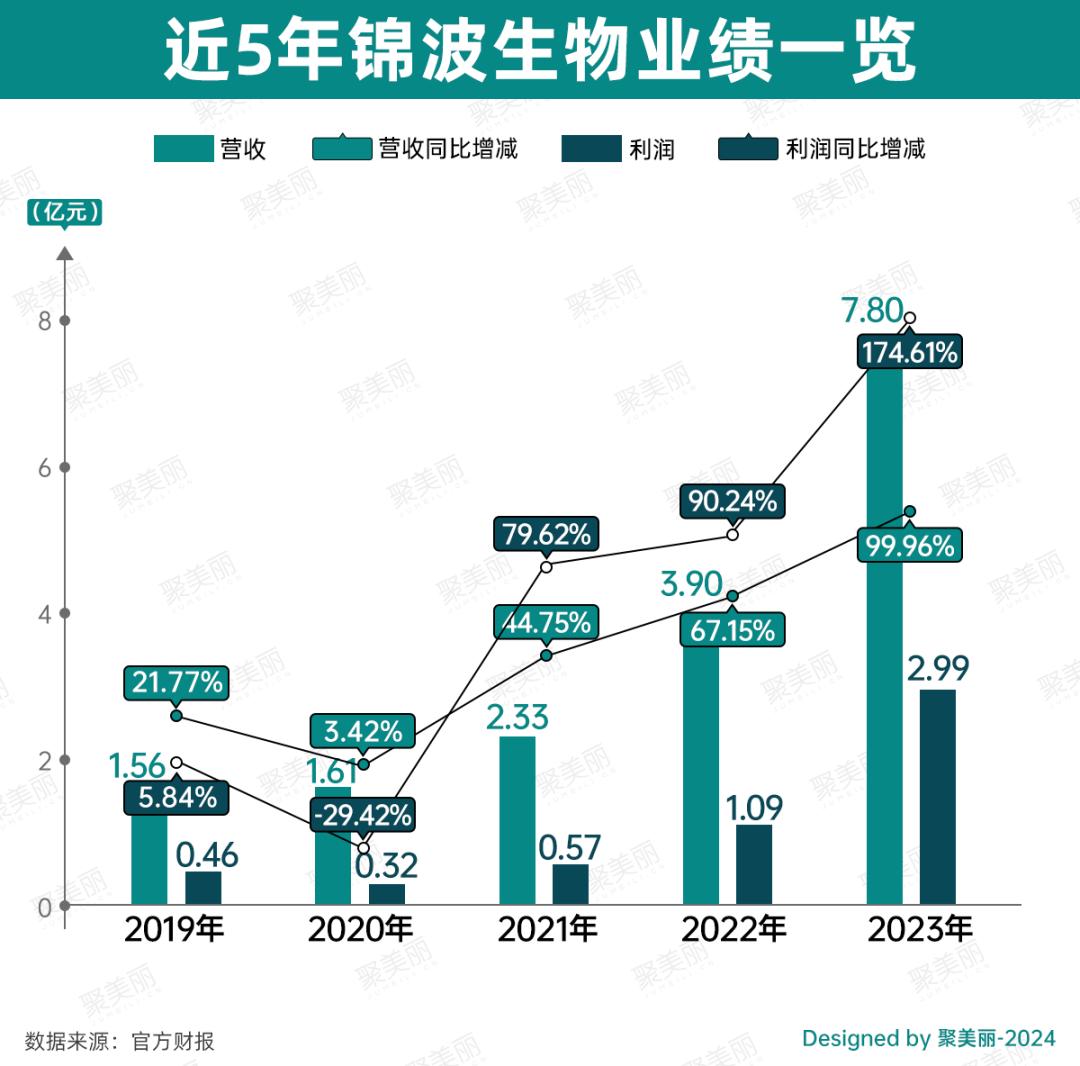

从近五年的表现来看,锦波生物从2021年开始,每年保持两位数的增长。2023年,营业收入较同期增长99.96%,利润较去年同期增长174.61%。

分析金波生物业绩高增长的原因,一方面得益于站在风口浪尖。在行业科研技术的创新下,上游客户不断挖掘新的潜在成分,重组胶原蛋白,获得新一轮的接力棒。

根据未来智库数据,预计2027年胶原蛋白重组市场规模将达到1083亿元,2021-2027年CAGR将达到46.85%,市场规模将达到62.31%。

1、上半年毛利率超过贵州茅台?

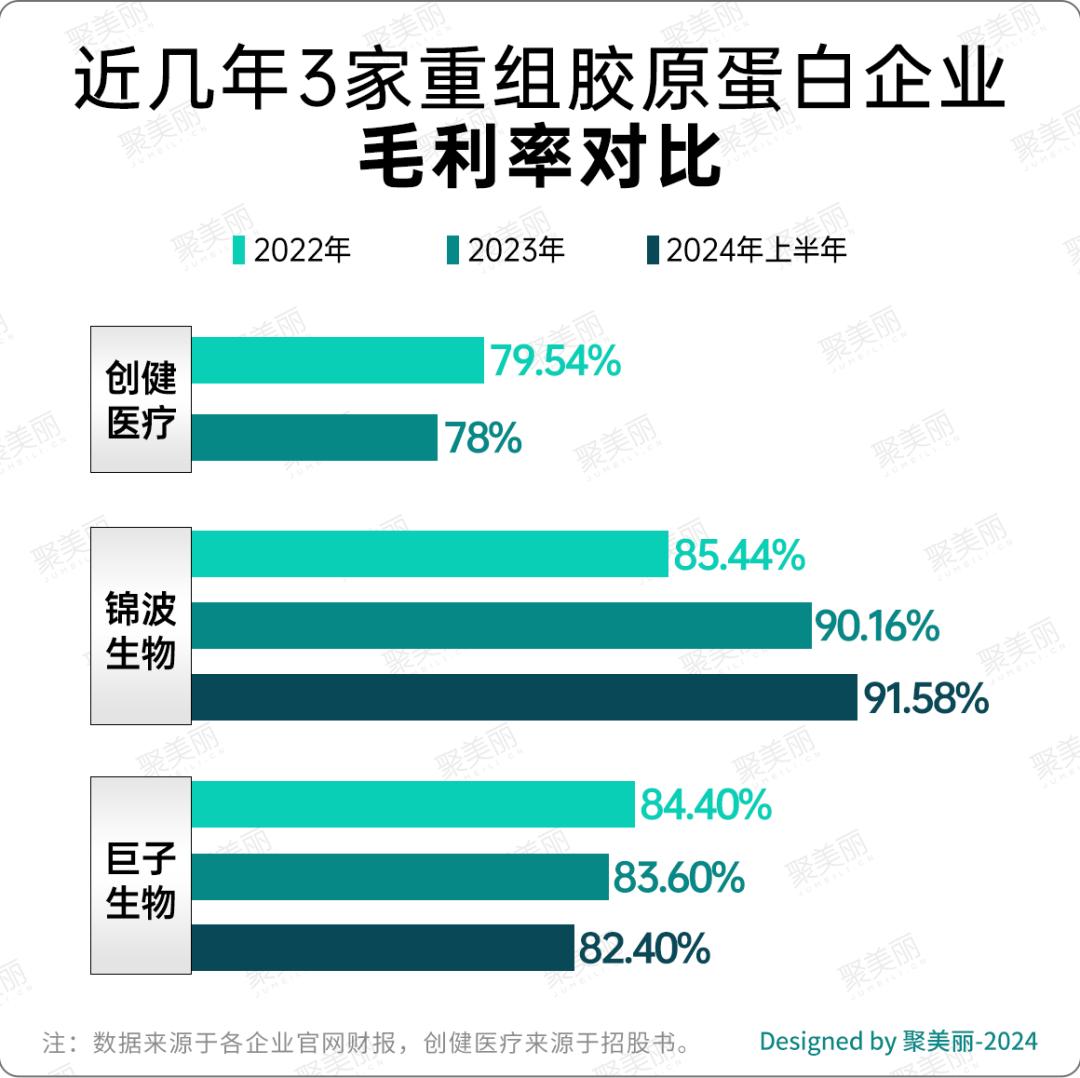

另一方面,金波生物本身毛利率较高。今年上半年,金波生物毛利率为91.85%,略高于同期贵州茅台毛利率的91.76%。基于此,金波生物也被称为“北交所印钞机”。

从毛利率来看,近年来上市头部化妆品企业的毛利率几乎保持在60%。与同类型企业的毛利率相比,巨人生物和金波生物的毛利率基本上长期保持在80%左右。虽然创健医疗比前两家略弱,但三家企业都明显高于行业平均水平。

此外,根据田甜基金网的解读,毛利和毛利率是衡量公司盈利能力的重要指标,因此可以反映企业提供的产品或服务的盈利能力。一般来说,毛利率越高,公司的盈利能力和成本控制能力就越强。

而启胜咨询微信官方账号指出,如果行业集中度提高,龙头企业可能有更强的定价权,毛利率可能会上升。相反,如果行业竞争加剧,公司的毛利率可能会受到挤压。比如在一些垄断行业,公司的毛利率普遍较高;在竞争激烈的行业,公司的毛利率可能较低。

由三大高毛利率的表现可以看出,目前胶原蛋白重组市场仍处于发展阶段,并未进入焦虑的白热化阶段。

2、处于上有狼后有虎的境地。

如今,在中国拥有重组人源胶原蛋白医疗器械注册证的生产企业中,只有金波生物和巨人生物实现了产品的多样化和规模化,具有一定的优势。

与上述三家胶原蛋白公司近年来的业绩相比,创健医疗在2023年增长了61%,正在努力追求前两步。此外,虽然锦波生物的营利增长率呈倍数增长,但其营收业绩与巨人生物仍有一定差距。

从营收表现来看,金波生物现在处于狼后有虎的境地。同时,随着胶原蛋白重组市场的扩大,上述公司在细分领域的竞争日益激烈,这无疑会让金波生物面临一定的考验。

三国争霸,锦波生物成医美英伟达?

近年来,胶原蛋白重组的普及吸引了许多护肤品品牌在这一领域进行布局,市场竞争程度与巨人生物和金波生物进入时大不相同。

据聚美丽不完全统计,今年有国产产品,如珀莱雅、谷雨、百雀羚、润百颜、玉泽、自然堂等。雅诗兰黛、伊菲丹、兰芝、悦诗风吟、巴黎欧莱雅、修丽可、WrinkFade、Vital Beauty 等待国外品牌宣布推出胶原蛋白相关产品。

从行业角度来看,国内美容公司和国际巨头都在关注胶原蛋白重组市场。从同行的角度来看,巨人生物可以算是胶原蛋白重组领域的巨头,被称为“美容行业的华为”。这意味着金波生物不仅要面对与同行的竞争,还要被市场份额所占据。

1、丰富品牌矩阵,将成为下一个巨人生物?

就定位而言,锦波生物以前更依赖植入剂产品的推广,而现在也逐渐通过加码护肤品市场扩大了更多的概率。

在可比公司,巨人生物专注于专业的护肤品。近年来,通过拓宽不同皮肤类型用户的覆盖面,从“面膜品牌”到“护肤品牌”的转型已经完成。

与品牌矩阵相比,巨人生物可复美和可丽金的知名度已经开始。虽然金波生物在功能性护肤品业务领域推出了几个自主品牌,但其品牌缺乏一定的知名度。

回放巨人生物的发展路径,可以说巨人生物自成立以来就有着明确的商业化路径。中高端护肤品牌可丽金于2009年推出;2011年,可复美品牌推出,主要销售重组胶原敷料,随后扩展功能性护肤品。

就数据而言,前面已经提到了这次双11可复美在李佳琦直播间的表现。另外,根据申万研究所的数据,今年双11李佳琦美妆节第一天(10月14日),巨子生物锁定销售额约3.7亿元,其中可复美合作4个链接,销售额约3.3亿元;可丽金合作3个链接,销售额约4557.5万元。另外,在10月15日,遥望科技发布的双11王牌直播间战况中,可复美和可丽金贾乃亮专场销售额突破2亿。

可见,今天巨人生物所取得的成就,在一定程度上离不开品牌矩阵和明星大单品的打造。

回到金波生物,虽然其品牌知名度不高,但也开始推出新品牌,补充品牌矩阵,仿佛在寻找与巨人生物一般的发展路线。今年双11预购的第一天,金波生物在李佳琦的直播间收获了新推出的护肤品牌——同频。例如,同频多重胶原蛋白修复第二次抛光精华预订1万。 、预订20,000同频胶原敏感修复面膜 。

众所周知,明星产品和品牌矩阵是化妆品品牌成功的关键因素之一。其中,明星产品可以增强品牌意识,促进产品销售,在化妆品品牌中具有流量和利润的双重优势,是支撑品牌长期稳定增长的重要支柱。

对于锦波生物来说,借鉴现有企业的成功经验,在一定程度上也可以使其事半功倍。

2、进入技术竞争,机械三证将不稀缺?

毫无疑问,基础研究、技术壁垒等都是一个品牌的长期能力,它可以决定一个品牌可以达到上限和高度。

今年8月,金波生物发布生产提升计划,计划在公司生成生物工业园区,投资不超过2.2亿元。在去年工业园区第一阶段建成投产的基础上,建设重组人性化胶原蛋白生产线项目,再次扩大产能。

锦波生物在投资者活动中表示,重组人源化胶原蛋白生产线项目主要针对拟投资建设的重组。Ⅲ型人源化胶原蛋白冻干纤维及注入类疑胶产品,另外,在产品工艺和生产能力方面也会有所提高。

与三家企业的R&D费用相比,创健医疗两年的R&D费用占比接近20%;尽管锦波生物在2023年的比例数据有所下降,但其数量却在不断增加,R&D投资的比例一直保持在10%以上。

从产品和技术的角度来看,作为国内唯一获批的重组胶原蛋白III植入剂,薇美美虽然具有一定的先发优势,但根据信达证券的研究报告,巨子生物、创健医疗、华熙生物等。也是目前专注于胶原蛋白医疗美容注射液的公司,已经申请重组胶原蛋白三类医疗器械产品,预计2024-2026年将陆续获批。也就是说,锦波生物凭借薇美一家独大的局面即将被打破。

结语

不可否认,胶原蛋白重组行业目前还处于发展初期,还没有形成真正稳定的竞争格局。无论是基础研究、产品研发还是市场拓展,发展前景都是相当可观的。

但是现在与以往不同,随着国内胶原蛋白市场的扩张,现在国内外护肤产品都在不断地推出胶原蛋白产品。

同时,由于胶原蛋白重组行业具有品牌效应的影响,客户更喜欢R&D技术先进、质量控制体系完善的生产企业,这使得拥有技术、产能、营销渠道等先进优势的头部生产企业在跑道上占有一席之地。

事实上,每一次新的浪潮泛起,似乎都会引发一场改变,但是能够经受住时间考验并继续得到消费者认可的品牌却寥寥无几。

所以,对于锦波生物来说,虽然现在以其独特的优势走红,但是当进入者逐渐增多的时候,公司的竞争格局就会发生变化。可以肯定的是,关于胶原蛋白重组这一热门技术风口的八荒还有待决定,激烈的竞争还会继续!对于金波生物等技术流行的企业来说,如何完成从流行到流行的进步,成为美容行业具有流行成分优势的英伟达,是他们需要长期持续研究的一大课题。

来源:锦波生物官网财报

本文来自微信微信官方账号“聚美外传”,作者:璞玉,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com