核心业务增长存疑,景杰生物撤单20个月后会议。

瑞财经 刘治颖 9 月 11 日本,据上海证券交易所公告,杭州景杰生物科技有限公司(以下简称景杰生物)IPO 停止,保荐机构中信证券有限公司,保荐代表为焦延延、黄可,会计师事务所为天健会计师事务所(特殊普通合伙)。

景杰生物的 IPO 于 2022 年 6 月受理,7 月度咨询,经验 2 轮咨询后于 2023 年 1 月 17 日会,顺利通关。然而,会后,景杰生物直到今年年底才向证监会提交注册申请。 9 月 11 每天主动撤单。

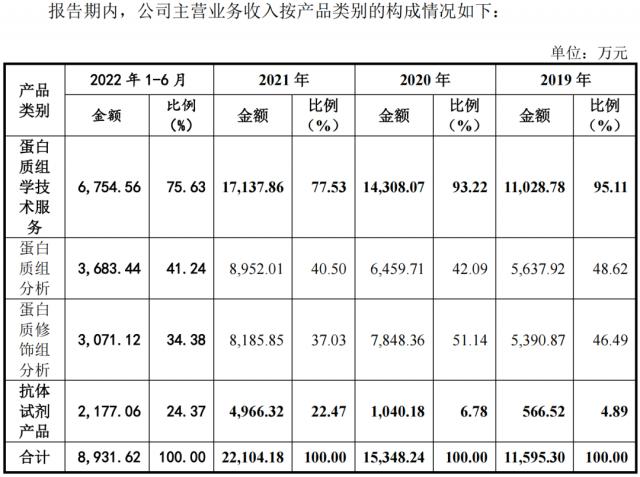

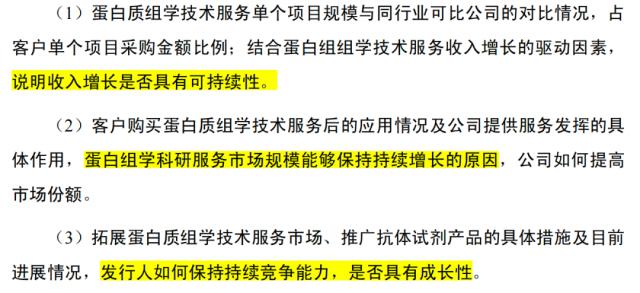

2019年作为景杰生物业绩的来源, 年 -2022 年 6 月份,其蛋白质组学技术服务收入分别为 1.10 亿元、1.43 亿元、1.71 亿元、6754.56 一万元,占主营业务收入的比例是多少? 95.11%、93.22%、77.53%、75.63%,2021 年度业绩贡献比例明显下降,成长性受到交易所质疑。

蛋白质组技术服务分为两种业务:蛋白质组分析和蛋白质装饰组分析。深交所指出,景杰生物的收入规模和增长率基本相同,但毛利率不同。而且蛋白质装饰组分析业务单位的收入明显高于蛋白质组分析业务,要求说明差异形成的原因,并补充说明两项业务的定位和未来规划。蛋白组分析的技术门槛是否低于蛋白组分析业务,蛋白组分析业务毛利率下降的风险是否更高。

景杰生物表示,与蛋白质装饰组分析相比,蛋白质组分析的技术门槛较低。新进入中国市场的竞争对手会更多,潜在市场的竞争也会更加激烈,所以毛利率下降的风险会更高。

2020年,以项目数量为统计口径 年 -2023 年 6 月份,其蛋白质组分析业务的单位收入分别为 2.62 万元 / 个、2.50 万元 / 个、2.66 万元 / 个、2.15 万元 / 个,产品费用分别为 0.62 万元 / 个、0.62 万元 / 个、0.78 万元 / 个、0.67 万元 / 第一,毛利率分别是 76.20%、75.33%、70.68%、68.97%。

然而,蛋白质翻译后的装饰是一个更前沿、更新颖的研究方向。与蛋白质组分析相比,对生物质谱仪的优化和后续数据分析有更严格的要求,需要使用配套的试剂。而且这类试剂很难从市场上购买,成本也比较高;同时,市场上能提供相关服务的供应商很少,公司竞争优势和定价权也很强,所以单位收入明显高于蛋白质组分析。

2020 年 -2023 年 6 月份,景杰生物蛋白装饰组分析业务的单位收益分别是 6.11 万元 / 个、5.54 万元 / 个、6.66 万元 / 个、6.56 万元 / 一是产品成本分别为 0.90 万元 / 个、0.87 万元 / 个、0.95 万元 / 个、1.22 万元 / 个,分别是毛利率 85.30%、84.29%、85.68%、81.37%。

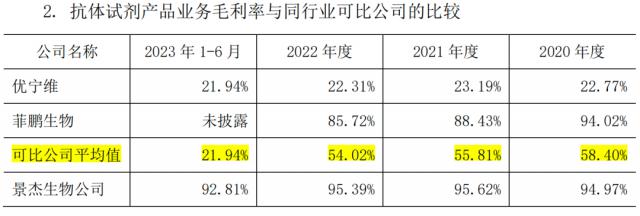

2020 年 -2023 年 6 月份,景杰生物蛋白组学技术服务毛利率分别是 81.19%、79.61%、78.51%、75.02%,明显高于同行平均水平;而且抗体试剂产品的毛利率较高, 93.03%、94.97%、95.62%、95.39%、92.81%。

2020 2020年,景杰生物将抗体试剂产品业务定为未来重点发展的业务方向后,实现了收入规模和业绩贡献的快速增长。 年 -2022 今年上半年的收入分别为 566.52 万元、1040.18 万元、4966.32 万元、2177.06 一万元。深圳证券交易所关注其抗体试剂产品推广的具体措施和当前进展。

景杰生物回复称,在线公司主要通过两个微信微信官方账号推送会议通知、新产品介绍、产品推广等方式;线下是通过参加与抗体相关的展览来增加市场曝光度;同时,客户对品牌和产品的了解也通过试衣活动增加。

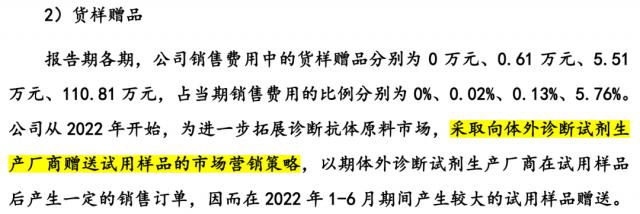

会议草案显示,为了进一步拓展抗体原料的诊断市场,景杰生物采取了向体外诊断试剂制造商赠送试样的营销策略,2022年 产生于2008年上半年 110.81 一万元的样品赠送费用,计入销售费用。

2020 年 -2022 年上半年,景杰生物的销售费用分别为货样赠品。 0 万元、0.61 万元、5.51 万元、110.81 一万元,分别占本期销售费用的比例。 0%、0.02%、0.13%、5.76%。

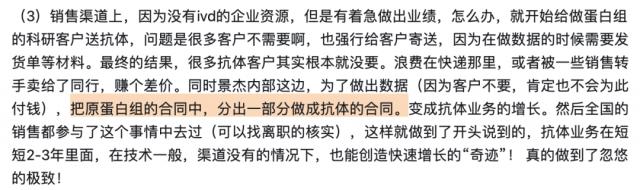

但是在知乎上,“景杰生物怎么样?为什么从景杰生物辞职?”在讨论中,一些自称利益相关、景杰生物辞职的客户爆料,景杰生物没有 ivd 企业资源,但又急于做出成绩,会强制向不需要的客户发送抗体。其抗体业务的增长实际上是将一部分原蛋白组合合同分割成抗体的合同。

有关企业:景杰生物

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com