要搞长牛,激励回购比分红更香。

今年十月九日,a股家居公司德尔在未来宣布了一项重大决定:爷爷要回购股票。

企业的行动也很直接:当天投入巨资443元,全部回购100股。巧合的是,同一天,港股腾讯也像日常任务一样回购股票,也就是额度略高:7.03亿港元。

对于习惯在a股待的投资者来说,虽然德尔未来的行为有点不讲武术,但毕竟可以算是熟悉的配方和口味。相反,腾讯的做法似乎有些不同。简单来说,

"这是不是有点失败了?"

毕竟a股上市公司公告最多的是准备定增,准备发债,准备向股东要钱。我不习惯回购这种用公司的钱在市场上买小股东手里的股票并取消的行为。

但实际上,在完善的金融市场中,回购甚至取代了分红,成为收益股东的主流方式,并成为长牛的坚实支柱。

成熟市场,回购比分红“更香”

2024年 2月1日,在股价从低点上涨5倍后,Meta宣布了一项违反祖先(日常)的决定:股票回购增加500亿美元,股息红利将在3月份首次发放给企业历史。

在A的投资者眼里,这种做法不再是“失败者”,似乎只能用“傲慢”这个词来形容。毕竟无论是管理层还是企业,回购最多都是用来低估的时候逢低买入。 怎样才能追涨,甚至“抄顶”?

实际上,如果你看Meta的话 过去的表现基本上可以用一句话来形容“回购挥金如土,分红修补”。虽然之前没有分红,但是过去三年回购接近1000亿美元。简单来说,回购自己的股票要看日子吗?买就行了。

假如看看美股其它巨头的表现,就会毫不奇怪地发现,这是一种普遍现象:

一个月前,微软宣布计划回购最高不超过600亿美元的股票,相当于一口气回购2%的流通股。在过去的十年里,微软的回购金额几乎是2000亿元,这可以算是人工智能刚赚到钱就匆匆回馈市场。

在过去的十年里,苹果的回购金额超过了5000亿美元,他们购买了近40%的股票并取消了它们。回购已经成为继续提高EPS(每股利润)的重要手段。

事实上,在过去的10年里,美股“七姐妹”中,苹果、微软、Meta和谷歌的回购金额超过了1.1万亿美元,足以买到4只茅台或1/9只a股。

当然,美股不仅仅是巨头的积极回购,消费公司的回购更是家长的否定。比如消费双子星星星星巴克和麦当劳,回购有多难?

她们将自己回购为负资产。

比如星巴克,负债率127%,肯德基,负债率108%。这两家消费明星公司经营不好吗?实际情况是,比如过去13年,肯德基回购了500多亿元,分红了400多亿元。长此以往,回馈股东的股东远远超过股东投资资本,账面上的股东权益成为负数。

你认为这结束了吗?他们仍然不知道如何忏悔。在往年低利率的时候,他们借钱回购,借钱回购自己的股票,导致负债率超过100%的长牛股诞生。

仅在去年,美股累计回购就超过12600亿美元,远远超过7700亿美元的股息,就在这种全员回购的氛围下,可说,经过几十年的实践,美股股东一致认为:回购比分红,来的“更香”。

中国资产:缺乏分红,缺乏回购。

与美股甚至略显“败家”的回购相比,内地金融市场仍在上一版中挣扎:

怎样让公司给股东更多的红利。

2011年,时任证监会主席的郭树清多次声明要实施强制分红改革,甚至要求上市公司解释多余资金的使用情况,否则将安排分红计划。到2023年,整个市场终于掀起了炒作分红股的潮流,将长江电力、中国神华等高分红股推向了神坛。

回馈股东= 红利,几乎成了中国投资者心中的思想钢印。

在某种程度上,10多年来对股息的反复呼吁确实取得了一定的成效。2023年,a股股息2.24万亿元,相当于美股股票的40%。看似取得了显著的成效,但为什么想象中的长牛市没有随着股息率的提高而来?

回答非常简单。对大多数中国公司股票高度集中的市场而言,股息反而成为股票市场现金的蒸发器。

在欧美市场,经过长期交易,大量企业的股份已经完全分散,股息基本上是交给持有公司的每一只基金和养老机构。这些投资机构通常会重新投资分配的现金,股息会变成新的买入,回到资本市场。

国内愿意高分红的股票,几乎不是国有资产就是单个大股东的高比例头寸。对他们来说,高分红已经成为一种不减持就能获得企业现金的方式。这类资金落入大股东账户后,基本上抽离了金融市场,而市场上的资金却越来越少。

单纯分红似乎还是有一些不足的,那么回购呢?不幸的是,去年整个a股的回购只有914亿元。毕竟回购是指企业从小股东那里用资金买回股票,这让实际控制企业的大股东还是有点痛苦。

而且更令人遗憾的是,a股的回购一般不会被取消,而是用来发放股权激励的储备,即:

回购是暂时的,过一段时间又该砸出来了。

对于中国资产的另一面,长期与国际市场相连的港股市场怎么样?看上去更好。

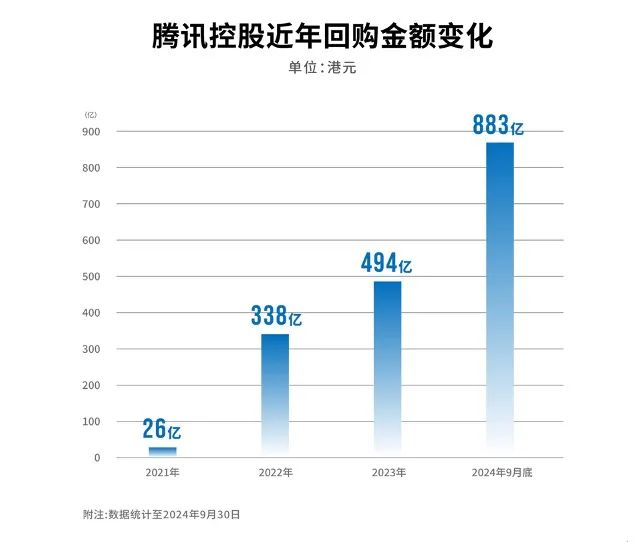

2023年港股回购金额为1259亿元,虽然不能温馨股比,但也远高于a股。

但遗憾的是,这个数字仍然是一种错觉。

腾讯一家在1259亿回购中贡献了474亿元,汇丰控股和友邦保险总额占498亿元,换句话说,三家公司的回购金额占77%。更直接地说,腾讯一家在去掉两家外资金融机构后,贡献的回购金额比整个港股其他企业加起来还多。

因此,港股和a股也是一款版本的游戏,只是有一个特别出色的玩家操作太秀,给人一种不同版本的错觉。

所以,我们究竟要不要努力从“红利”转变为“回购”这一新版本呢?

高回购,是长牛的利器。

其实答案很简单。如果长牛真的像美股的建设一样,慢牛市场,回购是一个非常坚实的支柱,它的优势远远大于它的优势。

首先,回购自然能给市场带来坚定的买入。自2010年以来,美股回购超过6万亿美元,相当于美股市值的10%。

不管是金融危机,还是地理动荡,每当市场资金恐慌出逃时,总有一只不在乎估值,不看市场情绪的基金站出来稳定市场,给市场带来坚实的买入,显然支撑了股市的稳定性。

这也成立于中国证券交易所。自2021年中国证券交易所大幅减仓以来,哔哩哔哩、JD.COM、美团等互联网公司都经历了高比例的减仓,甚至股价打折也不少见,让投资者极度受伤。但归根结底,企业的实际价值真的变化这么大吗?这可能不是。

事实上,大多数中国证券交易所下跌的极端情况通常发生在短期买入枯竭的流动性危机时刻。在这种情况下,一个1000亿元的企业可以通过在不同的地区卖出数百万的订单来疯狂地损失几十亿的市值。

然而,腾讯作为回购王者,表现却大不相同。因为公司可以以日为基准,不断给自己注入流动性支持,所以公司的股价一直是中国证券交易所中最稳定的。

最终,事实上,值得一提的是,一个过于强调股息的市场,很难成为一个支持创新的市场。

原因很简单。没有创新的公司可以一直保持高分红水平。一旦盈利能力下降,现金流紧张,企业减少或停止分红,投资者显然会不知所措:

原因很简单。企业每个月给你打电话的工资突然停了。你问过去,公司说只是暂时的困难,过一段时间就好了。我不知道需要多长时间。你是耐心等待企业发钱还是马上提交简历?

在资本市场上,这可能是一场血腥的抛售潮。

如果中国资产被过分强调分红,那么最终,中国的七姐妹可能是一堆传统的业务公司,如长江电力、中国神华、中国电信、中国平安、贵州茅台等。毕竟,只有他们才能稳定地每年支付数百亿的股息。

从这个角度来看,回购作为回报股东的一个方向,确实是一个很好的平衡点:不会要求每年稳定的回购束缚公司的手脚,也不会在市场上养一堆铁公鸡,对股东一毛不拔。这大概就是为什么美国股市的七姐妹给市场这么一张纸。

结语

如果我们直接比较中美市场,不难发现腾讯几乎是目前唯一一家跟随国际服务的中国资产,但幸运的是,许多其他优秀的中国公司也开始学习这一点。

比如以宁德时代、阳光电源、药明康德为首的龙头企业,率先实施了超过10亿元的回购。今年前三季度回购金额超过1400亿元,高于去年。

虽然,回购的选择不可避免地是上市公司“抄底”的举动,但总是朝着正确的方向前进。作为中国资产的投资者,他们希望十年后,中国公司的领导人也能表现出“我想买回来就买回来,看价格,看日语”的英雄气概,而不仅仅是腾讯独自站在国际服装版上。

本文来自微信微信官方账号“边码故事”(ID:tech-kk),作者:边码故事,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com