在暴涨之后,消费医疗的投资机会在哪里? | 行研

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

与口腔、眼科相关的企业估值修复仍有空间;

后续表现需要等待基本面向上拐点的确定。

国庆前后一周多,在政府增加经济支持、央行释放流动性等一系列政策的支持下,a股市场迅速上涨。此前,估值较低、机构持仓较少的消费企业成为上涨的领导者,市场预测政策的支持将推动经济复苏,再次推动消费股业绩复苏。

医药行业的消费医疗上市公司也是经济低迷的受害者。虽然医疗机构提供的这种服务具有医疗特性,但患者的消费有很大的选择性和选择性,是医疗行为中的一种消费属性,受宏观经济形势影响较大。

消费者医疗公司在这波反弹中也表现出色。以爱尔眼科为例,自底部以来,涨幅翻了一番。看看未来,消费者医疗行业是否还有投资机会,哪些企业更有升值空间?让我们给你分析一下。

与口腔、眼科有关的企业估值修复仍有空间。

在交易医疗领域的上市公司中,口腔和眼科是市场上最受关注的两类。在医疗行业,这两个领域也是从业者广泛讨论的行业。种植牙、正畸、眼科激光手术在口腔中价值很高,参与者可以获得丰厚的利润,因此在业内被称为金眼科和银牙科。

无论是种植牙、正畸还是激光手术,都是患者需求的改善,受自身经济水平影响明显。在国内宏观经济低迷的环境中,相关上市公司业绩增长乏力,股价明显承压,估值降至底部区域。经过这波反弹,我们可以看到这些公司的估值有了明显的提升。接下来,我们将以领先公司通策医疗和爱尔眼科为例进行分析。

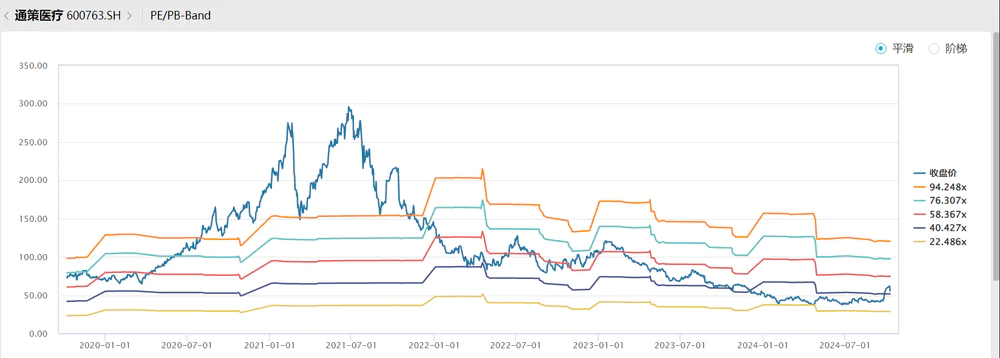

具体来说,从9月24日到10月9日,通策医疗增长了31.45%。对应2024年的预测业绩,通策目前的估值水平是44倍,距离PE58倍的估值中心还有30%左右的增长空间。从经验来看,通策医疗仍有可能在10月8日触及开盘高点。

通策医疗估值中心(资料来源:wind)

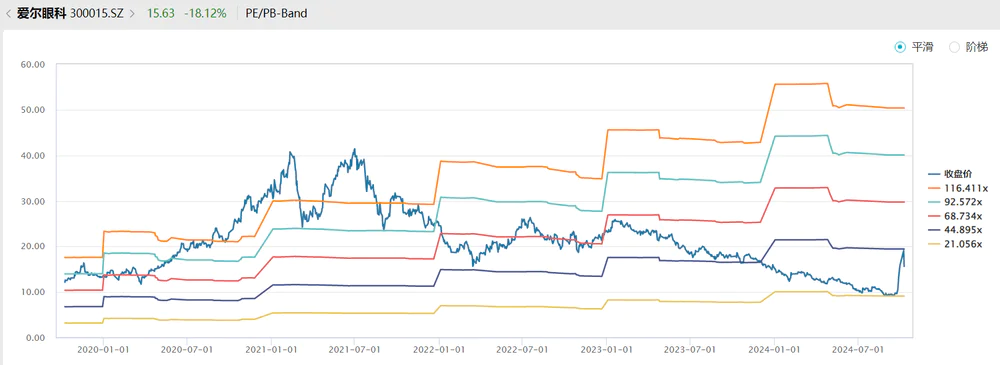

同期(9月24日至10月9日)眼科龙头爱尔眼科的涨幅更为明显,区间涨幅达到62%,最大涨幅接近100%。对应2024年的预测性能,爱尔眼科目前的估值水平是36倍,也处于估值中心的底部。爱尔眼科的估值中心会高于通策医疗,因为爱尔眼科的市场份额和竞争壁垒远高于通策医疗。

爱尔眼科的估值中心(资料来源:wind)

看未来,无论是通策还是爱尔,目前还处于估值的底部区域,但他们的估值仍然需要基本面的配合才能修复到中心位置甚至估值中心的顶部区间。

后续表现需要等待基本面向上拐点的确定。

在描述股价运动轨迹的钟摆模型中,股价从一个极值到另一个极值运动,就像钟摆一样。推动股价从底部区域上涨的催化剂,是公司基本面向好的预期。

所以我们一直强调,低估值并不意味着公司的股价可以上涨,最重要的是出现预期好转的因素。

目前,在政府增加经济支持、央行释放流动性等一系列政策的支持下,估值较低的股票开始进入估值修复过程。然而,相关上市公司基本面临的好迹象将进一步推动估值修复的进程。

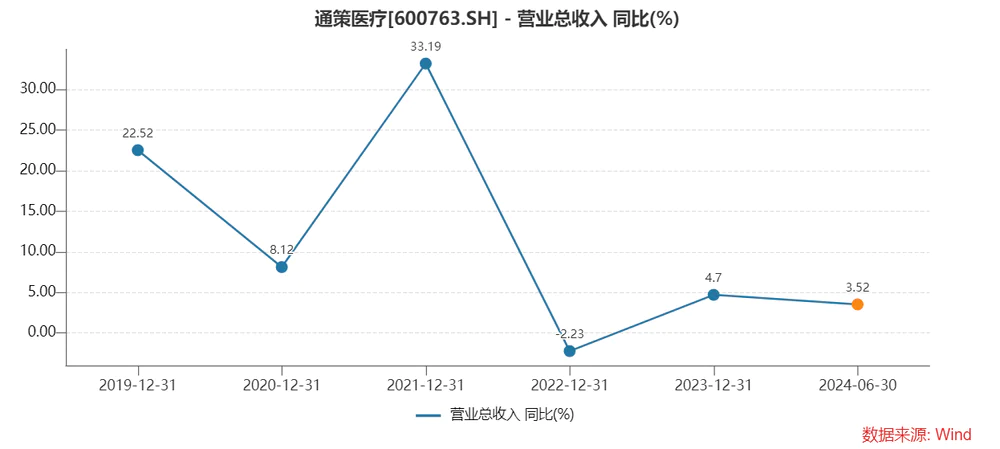

从基本面来看,自2022年第三季度通策医疗开始实施种植体采集价格以来,公司业绩增速开始走弱。目前,通策已经经历了2023年完整的采集年度。

然而,种植牙的集中采集具有短暂的特点。种植体的集中采集只会在短时间内减少公司种植牙业务的客户数量,不会影响种植牙的长期增长趋势。毕竟种植牙客户群广,市场需求巨大。

价格调整后,通策医疗今年第二季度种植牙成本稳定在8000元左右,预计全年保持稳定。种植体业务的稳定性扭转了通策整体收入增速的下降趋势。

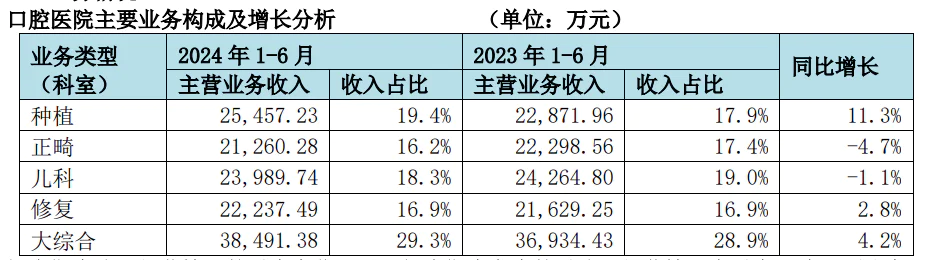

如果只看种植业务,恢复的迹象会更加明显。价格下跌后,患者种植牙意愿明显提高。根据通策2024年中期报告,企业种植牙业务是五大业务中增速最高的。

(资料来源:企业2024年年中报告)

从这个角度来看,2023年通策的种植牙业务是以价换量,而2024年的领域模式则成为量增价稳定。企业开始展现增长逻辑。

总的来说,通策已经过了2022年第三季度至今的业务转型期,见底后开始进入恢复期,但恢复动能相对较差。因此,通策的股价在过去的半年里呈现出波动趋势,股价在其他医疗服务公司之前见底。

而且爱尔眼科所在的眼科行业还在下滑,触底反弹的迹象还没有出现。

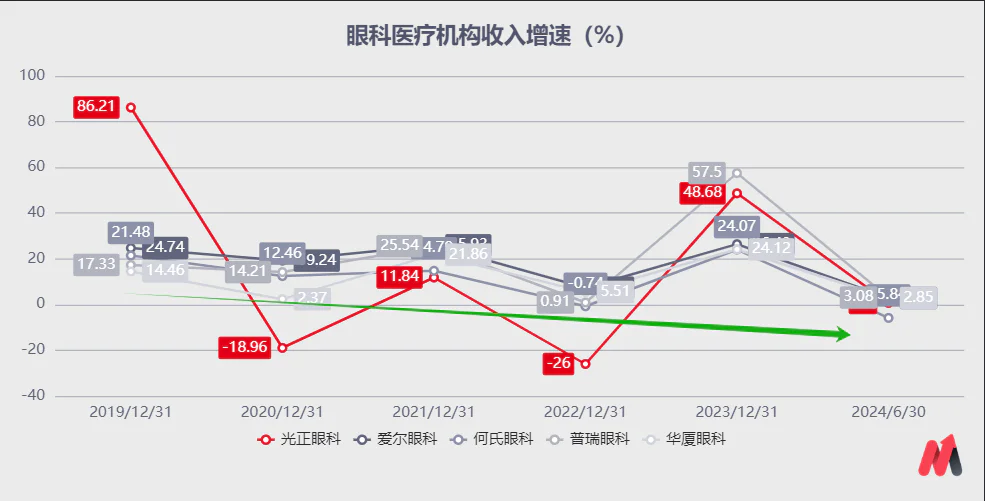

就2024年上半年的收入增长而言,光正(仅计算医疗业务,相同)、爱尔、何氏、普瑞、华厦五家眼科上市公司增长相对较低。爱尔、普瑞、华厦的收入增长率在3%左右,而光正、何的收入增长率较低。从归母净利润增长率来看,只有爱尔保持正增长,何氏、普瑞、华厦都是负增长。

(资料来源:choice)

与过去五年相比,除了2023年出行恢复正常后积压需求的快速释放外,五家眼科医院的收入增长率整体处于波动下降的趋势,尤其是上半年。

(资料来源:choice)

眼科医院今年年中报告的业务数据表现出创收难、利润增长难的特点。归根结底,自费验光和屈光业务收入的下降拖累了整体业务的增长。上半年,爱尔眼科的验光和屈光业务收入与主营业务基本持平;明正、何氏、普瑞的验光和屈光业务明显减少。

(资料来源:choice)

未来,随着宏观经济的复苏和居民收入水平的提高,眼科行业也将迎来见底反弹,但时间比牙科晚。在眼科行业,不同眼科医院业务的繁荣程度也不同。

今年上半年,何氏眼科的市场扩张是五家医院中最糟糕的。在收入下降的同时,白内障、屈光、验光三项业务全面减少。何氏眼科是一家集中在东北地区的区域性眼科医疗机构,因此受区域因素的影响更为明显。

华厦眼科70%的收入来自经济水平较高的华东地区,因此可以实现屈光业务验光业务的高增长,同时白内障业务收入下降。这两部分业务收入的增长率是五家医院中最高的。

在一定程度上,爱尔眼科港澳台和海外收入增速高于公司整体收入增速,提振了公司业绩增速。

因此,随着复苏时间的到来,业务基础更好的华厦眼科和爱尔眼科恢复得更快,而业务受宏观经济影响最大的何氏眼科则更具弹性。

总的来说,我们认为以口腔和眼科为代表的消费医疗上市公司的估值修复过程已经开始,估值修复和业绩增长将继续提高公司的股价。因为通策业务已经触底,所以估值修复过程会更顺畅,而眼科上市公司会有更多的波折。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com