贷款人数突然增加!有大银行的个人贷款系统“忙得卡住”,银行提醒:禁止贷款炒股

近日,据央视消息,虽然国庆假期a股已经关闭,但各大券商的开户数量在假期创历史新高。此外,最近社交媒体上关于“贷款股票交易”的话题再次引发热议。据悉,目前,一些银行的消费贷款利率已经低于3%。虽然很多银行家告诉记者,禁止银行信贷资金流入股市。然而,记者从业内了解到,近期办理贷款的用户数量明显增加。

一位伟大的银行家告诉记者,他们机构的个人贷款渠道最近“太忙了,卡住了”。他指出,“系统延迟了很长时间,贷款的人太多了,技术部门的员工在国庆假期的最后一天加班”。

值得注意的是,监管机构一直对银行信贷资金流入股市保持高度警惕,多家银行今年已收到罚单。面对众多新投资者和近期贷款入市的“迹象”,多家银行发布公告称,“如果信贷资金非法流入股市,贷款将提前收回。”

消费者贷款利率降至低位

最近,一些银行申请贷款的客户明显增加。

“你想借钱买股票吗?如果你犹豫要不要加杠杆,利率太低有点刺激。”“贷款已经到了,迫不及待地要开了”...最近,关于“贷款股票交易”的讨论在社交媒体上并没有减少。记者注意到,利率一次又一次下降的消费贷款已经成为一些人“看到”的对象。

今年以来,各家银行围绕消费贷款进行了花式营销,“价格战”也越来越激烈。目前,许多银行的消费贷款商品年化率已降至3%以下。比如江苏银行的年利率(单利)从2.98%开始,浦东发展银行的闪贷利率低至2.88%,招商银行的闪贷低至2.95%。一位投资者向记者展示了他列出的十多家银行的消费贷款额度和利率信息,并调侃道要“打满杠杆”。

此外,有网友近日表示,已收到所谓“银行贷款”的销售电话,暗示资金可以用于股票交易。对此,不少银行家告诉记者,银行信贷资金一直禁止流入股市。

然而,记者也从业内了解到,最近申请贷款的用户数量明显增加。一位伟大的银行家告诉记者,最近他机构的个人贷款渠道“太忙了,卡住了”,这个渠道就是消费贷款。他指出,“系统推迟了很久,贷款的人太多了,技术部门的员工在国庆假期的最后一天加班。”。

记者了解到,消费贷款的用途主要涵盖家装建材、旅游消费、综合消费、教育留学、健康医疗、大规模消费品等。银行在申请贷款时一般会明确表示不允许用于买房、投资、股票交易等领域。

博通咨询金融行业首席分析师王蓬博告诉记者,如果消费贷款进入股市,实际上是一种杠杆行为。一旦市场波动,由于杠杆效应,损失将被放大,损失将远远超过使用自筹资金。对于金融体系来说,显然会导致资金错配,资产泡沫放大,风险也可能蔓延到金融企业,导致银行不良贷款增加,资产质量下降。

王蓬博说:“银行要做好贷款用途核实,建立健全的贷后资金监控体系,通过银行账户流动、交易凭证等形式跟踪监控信贷资金流动。一旦发现资金流入异常,如资金流入房地产市场、股市等禁止领域,应及时进行调查和处理。做好日常和专项监管,加强检查。”

多家银行重申规范信贷资金用途

事实上,银行信贷资金流入股市一直是控制红线。据《金融时报》近日报道,金融管理部门对商业银行进行了窗口指导,要求金融企业高度重视投资者的适当管理和保护,加强内部控制和合规管理,严格控制和杠杆化。禁止银行信贷资金非法进入股市,这是商业银行必须坚持的金融监管红线。

中国银行间市场交易商协会副会长徐忠近日也撰文指出,金融企业要加强内部控制和合规责任,提示个人投资者风险,严格控制和杠杆化,防止信贷资金通过消费贷款流入股市。

《国家商报》记者注意到,在监管不断加码的情况下,多家银行因信贷资金非法流入股市等限制领域,今年已收到罚款。

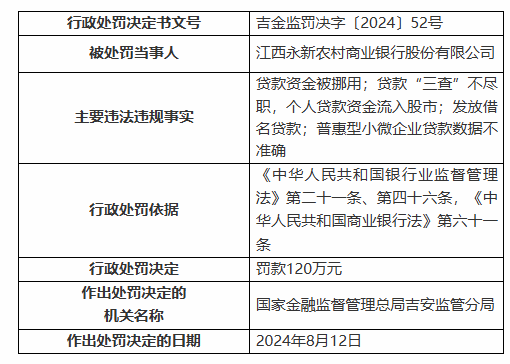

比如江西永新农村商业银行因贷款“三查”不尽职、个人贷款资金流入股市等违法违规事实被罚款120万元;浙江萧山农村商业银行因流动资金贷款管理不慎、资金挪用于股市、个人经营性贷款管理不慎、资金非法流入股市等违法违规事实被罚款450万元。

此外,记者注意到,面对最近贷款入市的迹象,近日,多家银行连续发布声明,禁止信贷资金流入住房市场和股市。

比如河源农村商业银行、龙川农村商业银行、始兴农村商业银行等多家银行表示,根据国家金融监管部门关于信贷资金的有关规定,信贷资金不得非法流入房地产市场,不得用于股票、期货、金融衍生品等国家相关法律法规禁止的用途。如果客户非法将信贷资金流向上述领域,银行将提前收回贷款。

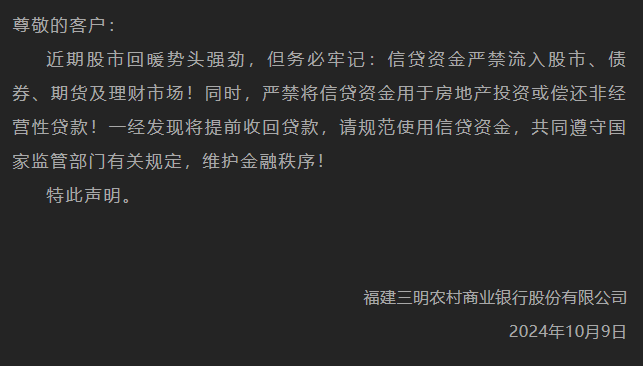

德化县农村信用合作社、三明农村商业银行等多家机构也在声明中表示,近期股市复苏势头强劲,但必须牢记,禁止信贷资金涉足股市、债券、期货、金融市场。同时,严禁投资房地产或偿还非营利性贷款。一旦发现贷款将提前收回,请确保资金使用合规。

阳江农村商业银行在声明中表示,贷款客户必须按照银行合同约定的用途使用信贷资金,不得将信贷资金挪作他用,包括但不限于房地产领域(住房抵押贷款除外)、股市、证券、期货等投机经营和股权投资。一经发现,银行有权要求贷款人立即偿还全部贷款本金及相关费用。同时,银行还告知了挪用信贷资金的相关风险,包括信息真实性的法律风险、挪用贷款的处置风险、罚息风险等。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com