7-11、日本便利店的未来是罗森,全家,谁?

2023财年,日本三大便利店公司营业利润均创历史新高。今年8月,总销售额为1.049万亿日元,增长0.6万亿日元。%,连续33个月保持增长。全国商店总数为55730家,比去年同期下降80家。

曾经以开店规模推动业绩发展的方式结束,全国各地的门店数量徘徊了很久。由于开业空间越来越小的市场压力,加盟商之间的蚕食更加严重。每个企业都被迫选择不同的经营价值观,跨境扩张,细分区域,吸引新客户。

01、两种价值观念,日本便利店?

便利店作为一种细分业态,更注重特色商品、特色市场定位。

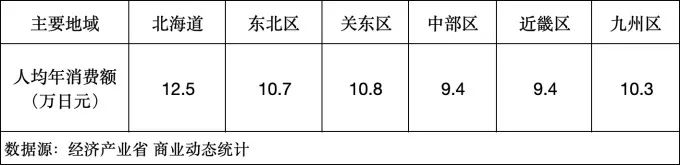

每个地区的消费频率和偏好都不一样,日本不同地区的消费者使用便利店的差异非常明显。根据经济产业省的《商业动态统计》,北海道人均年消费最高,达到12.5万日元。当然,消费频率与区域气候、消费口味、店铺竞争程度有关。归根结底,源于消费口味的商品特点和店铺密度的差异。

日本便利店行业的价值特征取向,总体特征是快进快出,一家商店的平均商品数量为3000件,理论上每周更新100件,每年更新70%,长驻货架的代表是杯面和可乐,从而促进商品的特色风味,吸引顾客。

最突出的标杆是7-11,始终把握商品风味的特点,从饭团发家、咖啡推广、定制商品,几乎每一步都走在行业前列。

就区域市场选择而言,区域风味正成为一种趋势,例如7-11在琦玉县的商店里只销售琦玉县生产的小麦加工面条。具体有两个特点,一是塑造圈内优势,二是提前服务。

所谓圈内优势,就是塑造或利用相对封闭的市场生态,打造企业门店的营销特色。一个经典的案例是北海道,大家都很熟悉。西光(Seicom)便利店,深度培育区域市场,特别是在漫长的冬季消费困难时期,构建全方位的物流服务体系,形成独特的服务营销优势,多年来在行业满意度评价中排名行业第一。

另外一个案例是JR东日本经营的,大家都不太熟悉。车站便利店“New Days”,顾客进入车站想要购买食品和饮料,几乎没有其他选择,只能购买其他商品。开拓市场,环境相对封闭,New 2023年,Days的平均销售额达到71.2万日元,超过了行业顶级的7-11,远远超过了罗森、全家、mini便利店。

New 1987年4月,随着日本国家铁路民营化的进程,Days便利店在JR铁路交通业务中成长活跃,其市场定位界限十分明确。在2023财年的经营业务中,JR东日本的流通服务工作一直保持着高效率,销售额为3794亿日元,营业收入为540亿日元,营业利润率为14.2%。

目标市场区域的主要目的是降低盈亏平衡,降低人工成本和运输成本,探索新的店铺媒体化战略,依靠规模升级传统模式,增加业绩。

我们所说的靠前服务,就是靠近属地细分客户,方便快捷,以商品安全质量和接待服务争夺口碑。如今,日本便利店已经成为中老年人日常交流的地方。烟草通常占销售额的四分之一,但烟草利润率只有11%左右,而标准商品利润率在35%左右,PB商品利润率在50%左右。因此,商店中特定的PB商品越来越多,一些标准化商品也变成了NPB(委托标准化加工的PB)。

2019 2008年至今,7-11制定了“打破定势”政策,提供细分需求服务。在办公楼、医院、养老设施附近开设店铺,罗森采用深层数字化手段加快接触布局等措施。永旺建立了社区食品商店、药店和mini便利店。永旺集团冈田元也将于2024年1月在运营政策说明会上表示,“便利店和电子商务将成为未来的主要竞争对手”,并表示将进入团队内部餐饮领域。全家人都是另辟奇径,选择横向合作,与销售服装的公司合作。

综上所述,商品价值观主要包括区域结合、区域风味两个方面,而冷冻产品则是增加营业利润时间的一种手段。三大企业的多样化体现在7-11以中国食物为主,罗森以甜点和数字化为主,而全家人都在创新经营服装。从便利店日均销量对比和价值观来看,全家人的选择似乎有很大的偏差。

02、北美7-11业务质量或影响收购案例的方向

近两个月来,北美第二大便利店公司加拿大的Alimentation Couche-Tard试图购买(简称ACT) 7 &i,引起了许多分析。从市值数据的对比来看,ACT市值8万亿日元,消息前7&i市值不到5万亿日元,大吃小吃似乎名正言顺。从区域商业区的竞争来看,收购的主要目标是7&i北美业务。

在北美相对封闭的市场圈,加油站便利店是其独特的运营模式,占便利店运营规模的80%。如果收购控制北美第三大业务公司,在北美获得7&i13000家门店,ACT的市场价值会突然提升,这也是7&i进入北美市场的一大成就,可能会成为其他超市等一些业务提升企业核心价值的难题。

说起来,造成这个收购案件的原因是7&i本身。勇于进入北美便利店市场,体现了7&i的运营智慧和勇气,但也有优点和缺点。优点是工作规模辉煌。2021年,北美第三大加油站便利店以210亿美元的价格收购,业绩规模明显扩大。特别是北美同行非常重视的汽油销量增加了两倍多;或者风险在于涉足北美独特的市场圈,引起业界的关注甚至警惕,也引发了收购意图。

目前还不清楚这个案子会如何推进,因为美国《反垄断法》和日本基于《外汇法》增加了7&i的保护政策,交易非常困难。

从这一案件的走向可以看出,7&i管辖7-11的重点是北美。事实也是如此。集团总裁井阪隆曾多次表示,转嫁日本经验,提高美国7-11便利店中餐的经营水平,是一项艰巨的任务。2022年7月7日,7&i集团领导一行70余人前往美国夏威夷参观7-11便利店的饭团、三明治等中国食品制造、加工、配送、销售环节。这是集团难得的集中海外调查,表现出急于加强美国7-11工作运营质量的意图。

截至今年8月,美国7-11家商店的商品销售额(以美元计算)持续12个月同比下降,8月下降2.7%,连锁商店产品销售额下降1.6%,汽油销售额下降11.7%。

因此,北美7&i的工作质量和活力,可能决定了它是否能被加拿大ACT夺冠,甚至可能决定企业中长期战略的走向。

03、全家人都在卖衣服,风险是什么?

2020年11月,全家便利店退市,成为伊藤忠商业的全资子公司。2023年2月提出三年计划,主要包括“加强便利店工作基础”、“利用便利店扩大新业务”、强化具有独特清算功能的APP“FamiPay”、开发无人结算系统和无人清算商店,促进商店媒体化。中期战略反映了基础工作创新和数字化的趋势。

在无人商店和数字系统开发方面,全家人于2022年4月开始,首先设置在物流设施中,然后在员工休息区、车站专用区、国家自治设施、医疗设施、大学等方面进行尝试。2023年1月,全家人在中国当地商店引入无人结算系统,然后陆续进入当地商店。基本上有两种类型,一种是传统便利店改造,另一种是专门定制设施。

关于全家人卖衣服的传闻,是这样的:

2020年3月,全家便利店在全国范围内上架。Convenience Wear“品牌服装商品,到2024年5月,短袜累计销售额超过2000万双,从上架开始,每天销售额超过16,000双。2023年度销售额增长30%,超过100亿日元,是原创服装品牌。2024年也以30%的速度发展,看起来非常漂亮。然而,与全家连锁店相比,综合销售额在3万亿日元左右,服装销售规模只是一个彩头。

项目经理须贝健彦曾经为百货商店的服装供应商工作。进入全家便利店后,他希望借助之前的服装运营经验,创新商品类型。一个重要的机会是新冠肺炎的传播,人们想在家附近购买各种日用品。

当时每个便利店都在尝试。经过一年多的尝试,7-11在2022年4月引进了少量100元的大创杂品,并在中国2万多家商店上架销售。经过一年多的尝试,罗森在2022年5月引进了无印良品商品,并在1万多家商店销售。与全家不同的是,另外两家企业没有专业运营的压力进行分销。

全家人不一样。他们想“在便利店创造服装风格”。最初的投放是绿色和蓝色图案的袜子(含税429日元)。之后加强了t恤、开衫、短裤等。,大致实现了全身服装的搭配功能。到2024年,大约有50个品种。

在店铺展示方面,注重店铺的新鲜度,改变以往以白色和黑色为主色调的风格,色彩艳丽。在新产品的投放频率方面,选择每两周。~每月更新一次,让顾客感受到不一样的新鲜感。通过网络传播,明星和年轻人都非常关注。衬衫的包装标签比较细致,除了材质、胸围、衣服长度、袖子长度等尺寸外,还要标注模特的身高和穿着尺寸。

全家总部只有两个人负责这个项目,但总公司伊藤忠的商业事务非常关注这个创新。相关负责人每周三参加设计开发大会,与全家总部和厂家密切沟通,协调国内外合作工厂。从总部和总公司的角度来看,帮助基层创新是有价值的。

目前面临的问题是服装行业缺乏专业性,季节性需求变化分析与生产体系与销售计划的互动,这是最大的缺点。第二,面对行业竞争。2024年4月起,罗森便利店与无印良品合作销售罗森专营的棉袜、手帕等产品。与无印良品的经营技术相比,全家人都处于劣势。

有业内人士指出,如果全家便利店真的做服装生意,可能还有发展空间。言下之意是需要一段时间的探索和训练。毕竟日本服装行业供大于求的情况非常严重。

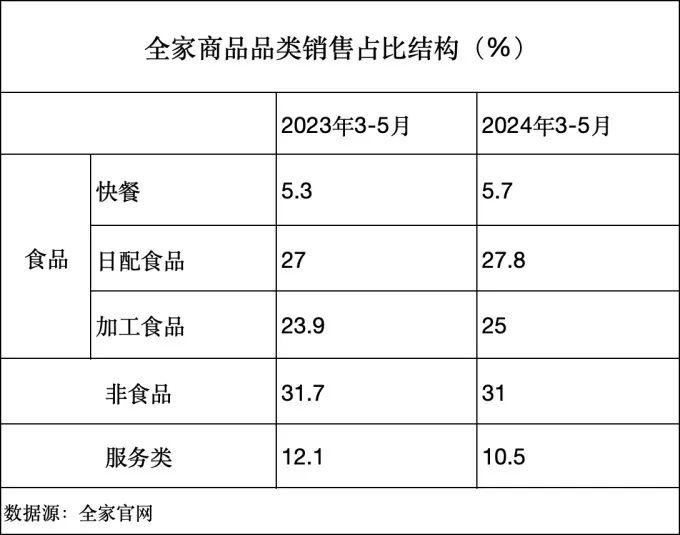

从全家便利店公布的品类销售结构来看,从去年到今年年底,非食品销售保持稳定。非食品的主要产品仍然是杂志、杂货和香烟。也许服装业的经营创新仍处于探索阶段。

因此,家庭便利店的选择主要在于传统便利店的方向。价值观偏向于数字创新和多元化服装产品创新。因为不熟悉服装专业,可能还有很大的提升空间。

04、未来罗森的店铺前景如何?

退出市场后,罗森的野心来自KDDI的加入。如果考虑到KDDI的数字技术优势,不难理解其核心合作点是数字化。在过去的20年里,除了原材料采购、制造物流等供应链领域,三菱商业投资罗森还利用海外商业网络支持罗森运营。未来,我们将与KDDI合作,共同推进罗森变革,追求协同作用。

所以,2024年9月18日,罗森在媒体会议上提出要建立下一代便利店,支撑力量就是KDDI的数字化和AI工具。

2024年8月,KDDI投资约5000亿日元,三菱商业公司控股罗森50%。9月2日,出生于KDDI的雨宫俊武担任罗森副总裁。9月18日,我们召开了关于罗森未来经营政策的媒体会议,重点展示了KDDI将信息通信技术应用于实体店经营的“未来便利店”形象。

下一代便利店的功能:第一,智能手机接触。无接触支付;通过手机实施商品推荐;第二,AI标牌看板。利用AI摄像机识别客户的属性和会员信息,推荐商品和营销活动信息;第三,优化操作程序。使用机器人完成装载、清洗、配送货物等操作;第四,远程客户服务平台。为店内专业人员提供维修远程招待窗口,提供三种服务:通讯、金融和保险、医疗保健、接诊和开药。把便利商店从购物场所扩展到靠近生活的网点。

罗森希望在2030年将店铺管理成本降低30%,通过大幅增加有价值的客户接触点。竹增贞信总裁表示,作为个人意愿,他希望在2030年将国内便利店的销量提高到两位数以上。

KDDI在2024年下半年开始实施每次免费提供100MB(每月上限为1GB)流量的政策,以吸引顾客到罗森店,利用公司的通信业务能力,既能显示消费者的使用路径,又能有效带动年轻客流。

KDDI在2025年春天加持罗森,在新总部办公大厅设立了2家下一代罗森店,并在完善后扩展到其他店铺。

KDDI的主要价值取向是扩大会员数量,从1500万扩大到2000万。如果你每月支付548日元,你可以使用图像、音乐、书籍等娱乐内容,并获得罗森和电影院使用的优惠券。如果计划会员人数增加500万,年销售额将达到约330亿日元,这可以看作是KDDI追求的“协同作用”。

由于KDDI作为通信运营商首次参与便利店运营,仍有许多地区需要探索,公示后企业市值下降证明存在这种担忧。

05、三点启发

第一、日本便利店整体运营质量较高,运营模式趋于完善。,开始探索两个价值观层面的新的附加值方法,第一,区域结合,第二,靠前服务。。

二是从7&i北美市场看零售业进入国际市场,需要进入国际市场充分评估相对封闭的市场生态中同行业的竞争风险,充分评估我公司在国际市场的商品优势战略,一不小心就会掉进自己挖的坑里。

第三、选择新的价值取向,要做深入的评价。罗森的数字战略体现在社交媒体上,市值负面,说明具体路线图和可行性有待商榷。与中国目前数字商店相比,优势有限,很难说是下一代商店。全家便利店选择服装品类作为一种多元化的价值观,能否带来客户群体的结构调整和主营业务的业务升级还不明显。

相对于日本三大便利店的可视化战略探索,中国的便利店也很难整理出规模大、特色鲜明的跨境和跨境战略脉络。,当今环境下,店铺活力不足,前路漫漫。

本文来自微信微信官方账号“新零售”,作者:潘玉明,编辑:娜娜,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com