组织:前三季度居住用地出让金减少40%以上,上海、杭州保持热度。

10月4日,中国指数研究院发布《2024年第三季度中国房地产市场总结与趋势展望》。报告显示,今年以来,全国土地市场持续低温运行。前三季度,300个城市的住宅用地供需面积同比下降了30%以上,出让金减少了40%以上。房地产企业仍然专注于上海、杭州等热点城市的优质板块。

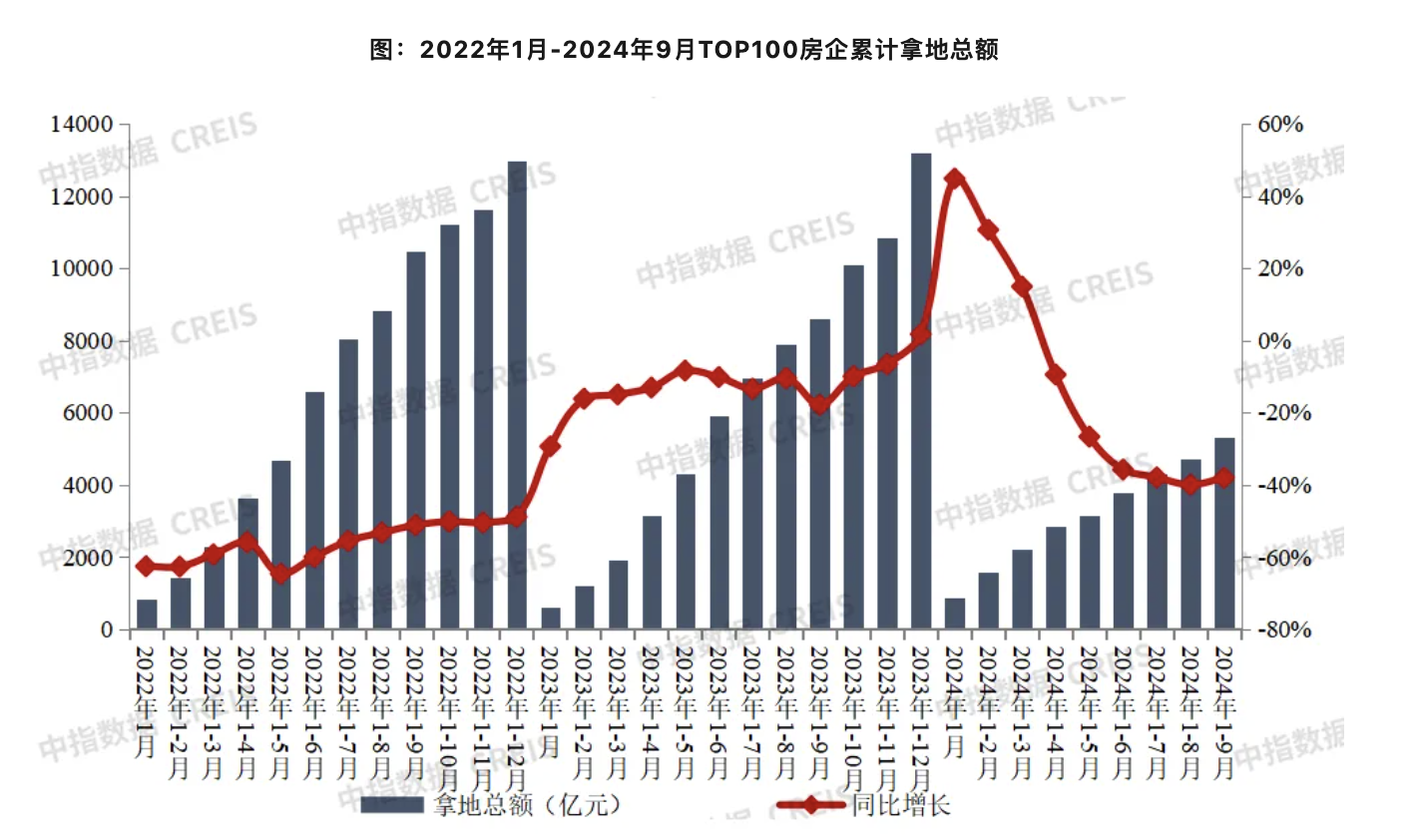

据中指研究院统计,2024年1-9月,TOP100公司征地总额为5324亿元,同比下降38.1%,受去年低基数影响,比1-8月下降1.9。%。2024年前三季度,全国300个城市的住宅用地供需规模同比下降30%以上,土地出让金下降40%以上,第三季度同比下降略有收窄。在土地拍卖方面,在房地产企业征地前线收缩的情况下,只有一些热点城市的优质地块房地产企业积极参与拍卖,但底价转让仍然是大多数城市的正常土地拍卖。前三季度,300个城市的平均交易价格同比下降13.3%,溢价率较去年同期下降0.7%%,征地公司仍然集中在中央国有企业和地方国有资产。

从各线城市的情况来看,住宅用地的推出和交易规模同比下降,土地出让金减少了40%以上。中指数据显示,2024年前三季度,一线城市居住用地推出面积同比下降50%以上,其中上海同比下降60%以上;受供应商和房地产企业投资信心持续疲软的影响,二三四线城市的推出和交易指标同比下降30%以上,土地出让金下降40%以上。在楼面均价方面,一线城市同比增长10.8%,二三四线城市同比下降16.0%。、12.8%,部分城市优质地块的溢价较高,而大部分城市或郊区的土地拍摄情绪仍然较低。

关于土地出让金,根据中指数据,2024年1-8月全国土地出让金收入超过30亿元的城市共有97个(2020年峰值210个),其中75个城市的出让金收入比过去5年同期的峰值下降了50%以上。另外,土地交易城市集中度进一步提高。据中指数据显示,2024年1-9月,住宅用地出让金TOP10、与2023年相比,TOP20城市占全国出让金的比例有所提高,TOP20城市居住用地出让金占全国的近60%。

根据中指研究院监测的22个城市的拍卖热度,第三季度房地产企业的征地仍然聚焦于上海、杭州等热点城市的优质板块。数据显示,2024年前三季度,22个城市的住宅用地溢价比例为28.3%,较去年同期下降12.4%。第三季度,22个城市的住宅用地溢价比例为25.6%,较去年同期下降4.5%。%。具体来说,上海和杭州的土地拍卖保持了一定的热度。第三季度,杭州转让了14个宅基地和12个溢价,其中9个溢价超过20%,临平数字商贸城的地块溢价达到59%。;第三季度,上海转让了12个宅基地和5个溢价。静安曹家渡社区和徐汇斜土街道地块的溢价率均超过30%,其中徐汇斜土街道地块的成交价格创下了全国最高价格纪录。成都、合肥、福州、南京部分地块房地产企业积极举牌。第三季度,成都转让了23个宅基地和9个溢价,其中锦江柳江街道祝国寺地块的交易溢价率达到42%,但其他溢价地块的溢价率都在10%以下;合肥和福州只有1个地块的溢价率超过20%。;第三季度南京转让宅地55宗,也只有鼓楼凤凰街地块溢价超过20%,51宗底价成交。

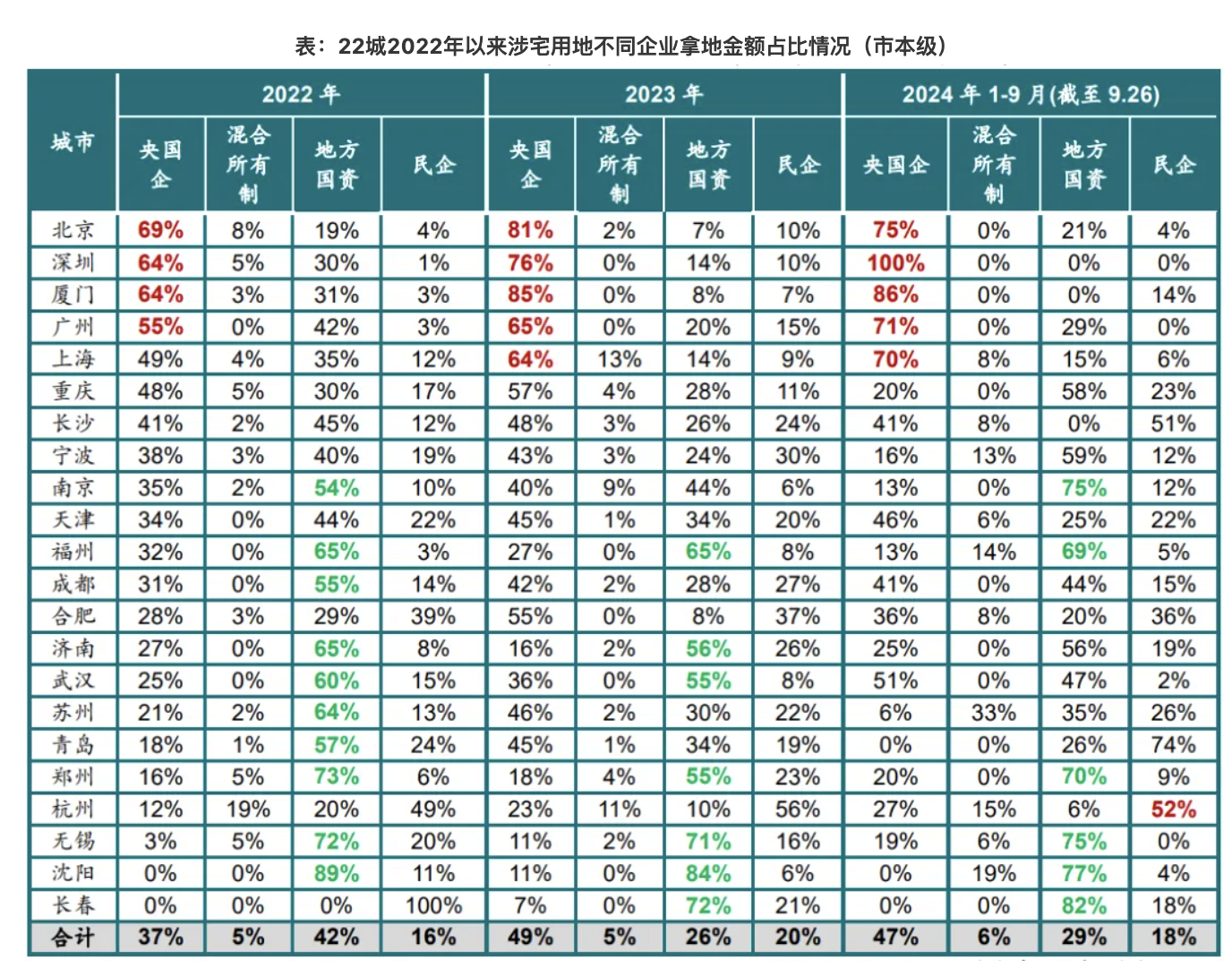

在征地公司方面,央国企和地方国有资产仍然是主力,民营企业征地信心仍然较弱,房企投资信心的提升依赖于销售企稳。据中指数据显示,2024年1-9月(截至9月26日),中央国有企业占22个城市累计征地金额的47%,地方国有企业占29%,两者总数达到76%,是征地的绝对主力军。具体来说,北京、广州、上海、深圳等地的中央国有企业占比较高,而福州、郑州、无锡、沈阳等地的地方国有资产是征地的主力军。只有少数城市的民营企业获得了相对较高的土地。比如近两年杭州民营企业获得土地的比例都很高,滨江、建杭、兴耀等当地民营企业继续获得土地。2024年1-9月,杭州民营企业获得土地的比例为52%。

报告指出,总的来说,2024年中国土地市场萎缩趋势没有改变,房地产企业在征地方面仍然谨慎,只有热点城市的核心板块保持一定的热度。短期来看,土地拍卖环境持续宽松,政府在土地供应和土地拍卖政策调整方面更加社会化。未来,如果市场销售能够在政策的推动下逐步企稳,核心城市的土地拍卖情绪将得到柔和修复。结合中央政府强调的“严格控制增量”,全国土地市场整体量价估计仍将处于较低水平。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com