不良贷款率下降,能否反映银行的真实资产质量?

经济转型后,银行资产质量承压,各项与银行不良贷款相关的指标成为投资者关注的焦点。

但是,如果你看看银行不良贷款率,你会发现银行的资产质量表现与宏观经济完全不同。2020-2024年上半年,a股上市银行不良贷款率从1.5%下降到1.25%。

不良贷款率如何下降,能否反映银行的最新资产质量?

这篇文章有以下观点:

1、不良贷款率的降低取决于自身和政策。近年来,银行严格控制增量,降低了贷款风险,同时控制了21年试点不良贷款转让业务,允许符合要求的银行将其视为不良贷款资产转让给其他机构。这扩大了银行不良贷款的处置渠道,可以快速降低银行不良贷款的余额,提高不良贷款率。

2、不良生成率上升,未来资产质量需要重点关注。与不良贷款率相比,不良生成率是一个动态指标,可以反映银行资产质量近期的变化趋势。第二季度,上市银行年化不良净生成率环比增长9BP,同比增长1BP,说明近期银行资产质量承压。

3、除国有银行外,其他银行应谨慎处理拨备覆盖率。但除国有银行外,其他银行的拨备覆盖率有所下降,但其他银行的不良生成率高于国有银行,其他银行放松了不良资产认定,选择以时间换空间处理不良资产,这就要求他们更加谨慎地改变拨备覆盖率。

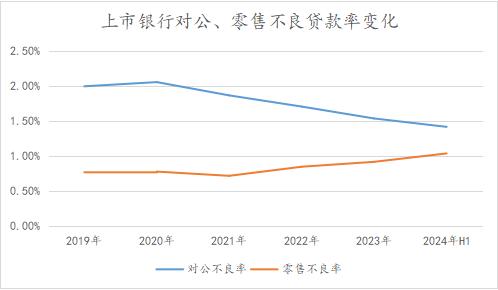

不良贷款率呈下降趋势,但零售风险上升

上半年,上市银行不良贷款率为1.25%,同比下降2BP,比今年年初下降1BP。

从拆分板块来看,国有银行不良贷款率下降趋势最好。与今年年初相比,国有银行不良贷款率下降了2BP,股份制银行、城市商业银行和农村商业银行不良贷款率下降了1BP。

银行整体不良率如何下降?2024年中期报告中,不良率最低的成都银行指出,一方面严格控制增量,从源头上规避风险。另一方面,通过现金清算、诉讼清算、核销等方式,加快处置股票不良贷款。

严格控制增量很容易理解。近年来,银行逆周期下不良率下降的重要原因是加大了不良资产处置力度。

2021年1月,原中国银行业监督管理委员会办公厅发布《关于开展不良贷款转让试点工作的通知》,试点不良贷款转让业务。符合要求的银行可以将其视为不良贷款资产转让给其他机构。

该业务扩大了银行不良贷款的处置渠道,可以快速降低银行不良贷款余额,提高不良贷款率。根据银登中心的数据,上半年,不良贷款转让试点业务的交易规模为504.4亿元,同比增长145.69%。

虽然上市银行不良贷款率普遍呈下降趋势。但从细分结构来看,公共账户不断优化,零售风险略有增加。23-24年H1,上市银行公共账户不良率从1.54%下降到1.42%;零售业不良率从0.92%上升到1.04%。

公共账户不良率的下降与房地产风险的改善有关。在房地产融资联动机制的支持下,30家披露房地产不良明细的上市银行房地产不良率较年初下降22BP。

零售不良率上升的背后是各种零售业务面临的压力。上市银行披露零售明显,抵押不良率较年初上升9BP。、12BP的信用卡上升、消费贷款上升7BP,经营贷款上升16BP。

中泰证券认为,经营性贷款不良率上升趋势最高,是因为经营性贷款多为抵押贷款。在主要质押物房价下行压力下,经营性贷款客户偿还意愿减弱,房价企稳后会有所改善。

鉴于零售风险总体上升,光大证券认为,居民负债表部分承压,疫情叠加后经济处于修复期,经济新旧动能发生变化,部分领域人均收入端也承压。

不良净生成率环比增长9BP,未来资产质量需要重点关注

不良贷款率是一个静态指标,一般用来衡量某个时间点。银行不良贷款约占贷款金额的比例。不良贷款的产生率是一个动态指标,表明在一定时期内新产生的不良贷款与该时期内贷款总额的比例。后者可以更好地反映银行资产质量最近的变化趋势。

第二季度,上市银行年化不良净生成率环比增长9BP,同比增长1BP。从各银行板块的拆分来看,年化不良净生成率呈下降趋势。

与去年同期相比,国有银行表现相对较好,年化不良净生成率同比下降2BP,是唯一同比改善的板块。股份制银行同比小幅上涨 4bp;城市商业银行和农村商业银行的不良生成同比增长较大,前者增加18bp,后者增加31bp。

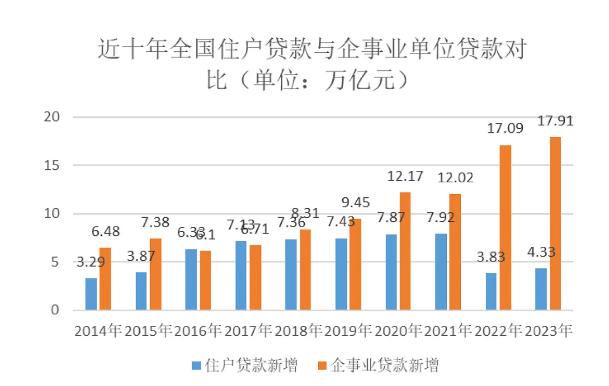

这种不良净生成率的分化并不难理解。如图所示,近年来,公共业务已经成为银行贷款的主要增量。国家重点项目的服务提供商和国有企业是质量最高的B端客户,这些客户显然很容易被政府认可的大型国有银行获得。

与国有银行相比,城市商业银行、农村商业银行服务的客户相对下沉,更容易受到经济波动的影响,导致偿还能力减弱。

然而,江浙沪地区的城市商业银行和农村商业银行是例外。江浙沪地区的杭州银行、上海银行、无锡银行、苏州银行等银行年化不良净生成率均低于上市银行平均水平(0.71%)。说明当地经济强劲地区的城市农村商业银行不良生成率相对可控。

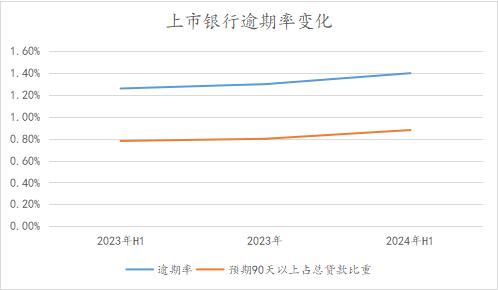

总体而言,不良净生成率总体呈上升趋势,表明近期银行资产质量受到压力。它还体现在逾期率上。

逾期贷款率是不良贷款率的前瞻性指标,当逾期贷款超过一定天数,并被银行认定为不良资产时,就会转为逾期贷款。

上半年,上市银行逾期率环比增长10BP,同比增长14BP。而且从结构上看,逾期天数较长的逾期贷款占总贷款比例在90天左右呈上升趋势。上半年,上市银行逾期贷款占总贷款比例约为90天,同比增长10bp。 8bp将于2023年底增加。

逾期贷款的增加,以及90天左右逾期贷款的增加,都表明下一步要重点关注银行资产质量的变化。

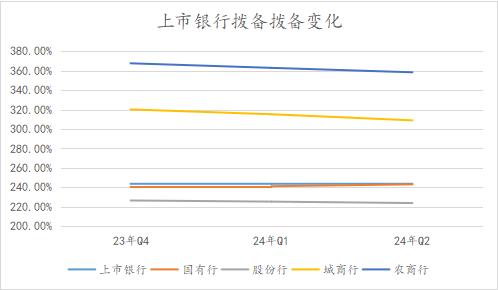

除国有银行外的其他银行,拨备覆盖率环比增长73BP仍需谨慎。

上半年,上市银行拨备覆盖率环比上升0.73%。但是从拆分的角度来看,行业拨备率的上升主要是由国有行推动的。

上半年,国有大银行拨备覆盖率环比增长1.9%。其他银行拨备覆盖率呈下降趋势,其中股份制银行、城市商业银行、农村商业银行拨备覆盖率环比下降1.51。、6.31和4.57%。

虽然不良贷款率有下降的趋势,但这为大多数银行降低拨备覆盖率提供了机会。但是,结合银行未来资产质量的变化,国有银行以外的银行在拨备覆盖率方面还是要警惕的。

第一,如上所述,股份制银行和城市农村商业银行的不良生成率和预期贷款率同比增长较大,两者都反映出最近银行资产质量有一定压力。压力较大的股份制银行和城市农村商家在备案覆盖率方面需要更加谨慎。

第二,除了国有银行,大多数其他银行都采取时间换空间的策略来处理逾期贷款。上半年,上市银行放宽了对逾期贷款的认定。

通过观察逾期贷款和逾期贷款的总额,我们可以看到银行对不良资产的严格评估。逾期率过后,银行会根据用户的履约情况判断是否认定为逾期贷款。

因此,逾期贷款/逾期贷款的比例越小,银行对不良资产的认证就越严格,总之就越放松。上半年,国有银行逾期贷款/逾期贷款的比例为96.06%。股份制银行、城市商业银行和农村商业银行分别为150.05%、146.66%、142.03%。

与今年年初相比,上半年,股份制银行、城市商业银行和农村商业银行在逾期贷款/逾期贷款超过100%时,比例进一步上升,其中股份制银行增加了13.76。%、城市商业银行增加了14.16%、农村商业银行增加了3.9%。

放松不良认证制度相当于以时间换空间,增加处理不良资产的时间,但也容易为未来的资产埋下隐患。在这种情况下,相关银行也需要在一定程度上保持拨备率。

总的来说,过去银行存量不良资产有增加的趋势,但逾期贷款生成率的上升意味着银行最近承压了新资产的质量,相关银行需要谨慎拨备覆盖率。

免责声明:本文(报告)基于已公开的信息或受访者提供的信息,但阅读金融和文章的作者不能保证这些信息的完整性和准确性。任何时候,本文(报告)中的信息或意见都不构成对任何人的投资建议。

本文来自微信微信官方账号“读财经”,作者:杨扬,编辑:夏益军,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com