前员工是重要客户的董事,林泰新材料收入超过50%来自三大客户。

瑞财经 刘治颖 6 月 28 日本,江苏林泰新材科技有限公司(以下简称林泰新材)IPO 受北京证券交易所接受,保荐机构为东吴证券有限公司,保荐代表为陈逸、郑立人,会计师事务所为荣诚会计师事务所(特殊普通合伙)。

林泰新材料是一家从事R&D、生产和销售汽车自动变速器摩擦片的公司。其主要产品为自动变速器湿式纸基摩擦片和对偶片。

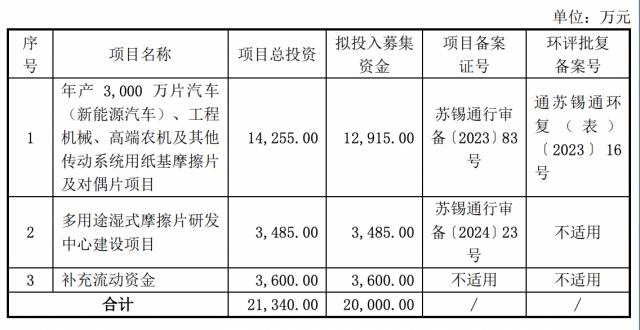

此次 IPO,林泰新材料拟向不特定合格投资者公开发行。 585 万股,募资 2 1亿元。扣除发行费用后,募集资金拟投资:年产 3000 万片汽车(新能源汽车)、工程机械、高档农业机械等传动装置使用纸基摩擦片和偶片;多功能湿式摩擦片R&D中心建设项目;补充营运资金。

2021 年 -2023 2000年,林泰新材主营业务收入分别为 1.17 亿元、1.56 亿元和 1.87 亿元。其中,湿式纸基磨擦片的销售收入分别是 5,168.92 万元、7,381.24 万元及 9,233.24 一万元,占主营业务收入的比例 44.25%、47.43% 及 湿式纸基磨擦片销售是公司最重要的收入来源,49.40%。

而且来自偶片的销售收入分别是 3,925.20 万元、5,411.02 万元及 6,610.85 一万元,占主营业务收入的比例 33.60%、34.77%、公司第二大收入来源是35.37%。

林泰新材料除了自动变速器摩擦片的销售收入外,还有离合器总成的销售收入等业务收入。其中,离合器总成的销售收入占各期主营业务收入的比例 19.75%、14.90% 及 其他业务收入占各期主营业务收入的10.02%。 2.40%、2.90% 及 5.21%。

上汽集团、万里扬、长安汽车等是林泰新材料的主要客户。2021 年 -2023 2008年,林泰新材五大客户为其贡献收入占总收入的比例 62.59%、61.71% 及 企业收入超过50%的58.62%来自五大客户。

事实上,林泰新材前三大客户贡献的收益已经超过了 50%。2021 2008年,公司前三大客户为上汽集团、万里扬、南京邦奇,贡献收入比例。 52.82%;2022 年及 2023 年度企业前三大客户均为万里扬、上汽集团、长安汽车,贡献收益比例分别为 51.69% 及 50.83%。

值得注意的是,林泰新材目前的董事姚恺,曾在上汽集团分公司担任项目经理,而上汽集团是林泰新材的重要客户, 3 年度平均排名前三的客户。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com