一半是海水,一半是火焰,国产AI芯片路在哪里?

The following article is from RimeData 来觅数据 Author 来觅研究院

导读:2024 年 9 月,国内 AI 芯片巨震。先是国产 AI 独角兽象帝首先宣布调整业务结构,解雇部分员工。之后,国产 AI 芯片创业公司壁保科技宣布启动上市流程,加上之前宣布启动上市流程的兖原科技,这是近期第二次宣布启动上市流程。 AI 芯片公司。AI 芯片市场广阔,为什么跑道上的企业表现不同?AI 芯片业务的难点在哪里?跑道投融资情况如何?试着对这篇文章进行分析和讨论。

综述

AI 芯片又称芯片 AI 根据技术架构,加速器或计算卡可分为通用图形处理器。(GPGPU),中央处理器(CPU),专用集成芯片(ASIC)以及现场可编程门阵列(FPGA)等。随着人工智能的发展,R&D人员发现并行计算可以进行高效的模型训练,处理大规模的复杂数据。而 GPGPU 与其它芯片相比,并行计算性能更高,适合计算密集型应用,因而成为计算率芯片的主流。

按功能进行分类,AI 芯片可以分为两种类型:训练卡和推理卡。训练卡又称大卡,一般具有较高的计算能力和内存带宽,以支持训练过程中大量的计算数据处理;推理卡又称小卡,参数低,只需满足推理需求即可。一般情况下,训练卡可以用作推理卡,但是推理卡不能用作训练卡。简而言之,大型练习需要大量的训练卡来形成显卡集群,但是在应用中,需要推理卡来运行。 AI 计算模型。

这一轮人工智能浪潮由此而来 ChatGPT 以大的语言模型和生成模型掀起。 AI 作为切入点的应用。自谷歌在 2017 年度发表至今,Transformer 除了带来像 ChatGPT 这样的 C 除了端爆产品,它早已广泛应用于自然语言理解、计算机视觉、自动驾驶等领域。包括谷歌在内的中外科技企业不断增加相关投资,Meta、微软、字节跳动、百度等国内外众多科技巨头和创业公司都希望分一杯羹,其他非技术企业也在不断布局人才、技术和资源。根据 Bloomberg Intelligence 预测数据,到 2032 年,生成式 AI 在整体信息技术硬件、软件、服务、广告、游戏等支出中所占的比例可能从现在开始 1% 水平扩大到 12%。

图表 1:2020-2032E 全球生成式 AI 收入和预测(单位:10 亿美金)

信息来源:Bloomberg Intelligence、来寻找数据整理

2018 年,OpenAI 推出第一代生成预训练语言模型 GPT-1,拥有 1.17 亿次参数,2023 年发布的 GPT-4 参数量约为 1.8 万亿个。5 每年超过一万倍参数的增加,带来了大模型对计算能力需求的指数等级增长。OpenAI 测算,自 2012 从2008年开始,全球头部 AI 每个模型训练计算能力要求 3-4 每月翻一番。特别是在 2023 年后,AI 发展如火如荼,国内外厂商纷纷加大生成式。 AI “百模对决”的投入,使得计算能力需求长期处于短缺状态。

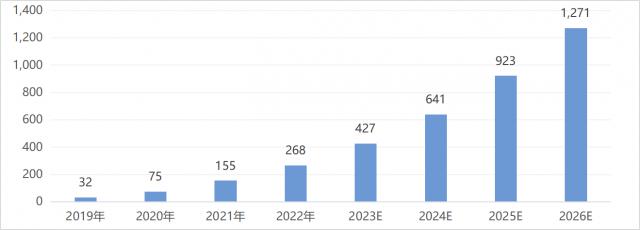

图表 2:2019-2026E 中国智能算率的规模和预测(单位:亿元)

信息来源:IDC、来寻找数据整理

在算法攻关和部分模型开源的背景下,国内大型模型进步迅速,国内很多模型进步迅速。 AI 大型模型声称其单一能力已经赶上。 GPT-4。就目前而言,国内 AI 能力与海外最大的差距主要在于 AI 芯片上。由于众所周知的原因,国内科技企业不但不能购买先进的 AI 芯片,而且即使有完整的计划,自己制造 AI 芯片也变得非常困难。这样的背景,国产 AI 芯片的潜在发展空间巨大。

AI 芯片是一款赢家通吃的游戏。Nvidia 在 AI 对于大多数竞争者来说,芯片的垄断地位足以让他们望而却步。来找研究所感觉,AI 芯片的难度主要表现在三个方面,即单卡性能。 / 集群性能,生态 / 灵活,制造困难 / 性价比。综合这三个方面,Nvidia 整体实力最为领先,因此其在 AI 芯片市场已经超越 90% 市场份额。

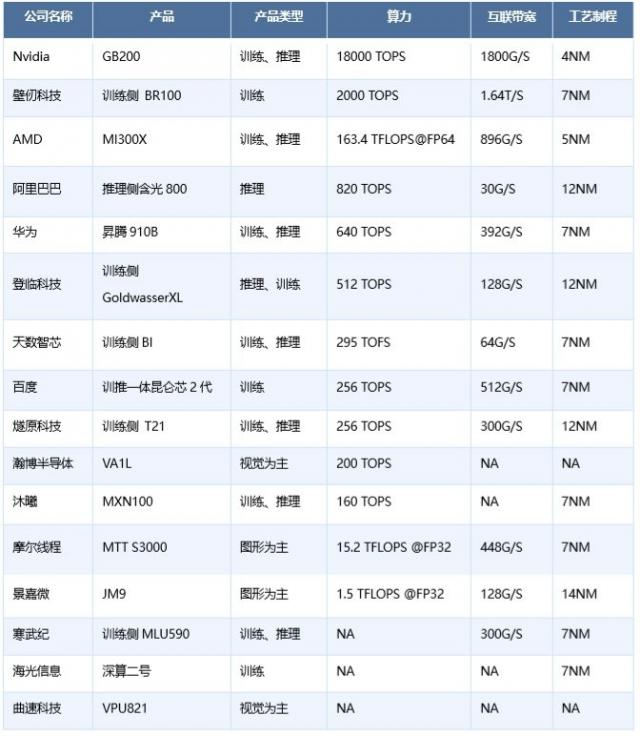

国内企业的产业进展如何?我们统计了国内外的相关情况。 AI 具体的芯片公司参数,可以看到目前我国 AI 芯片与海外 AI 芯片单卡功能还存在差距;但更多的差距来自培训侧的万卡互联和生态建设。一般来说,国内的 AI 从长远来看,芯片任重道远。

图表 3:国内外 AI 芯片制造商、产品和技术特点

资料来源:公开资料,来找数据整理

国内 AI 芯片主要集中在推理方面,一方面是与英伟达的错位竞争,另一方面,随着 AI 随着技术的发展和普及,行业对高性能、低功耗的影响 AI 对芯片的需求越来越大。但是,训练侧芯片也有厂家在布局, 2024 年全球 AI 在芯片峰会上,壁邈科技首次公布了独立原创异构 GPU 协同训练计划 HGCT,行业首次支持 3 种类或以上异构 GPU 同一大模型的混合训练。根据摩尔线程的发布, MTT S4000 万卡智能集群夸娥(KUAE),力量训练测量。华为、寒武纪、海光信息等制造商也有类似的行动。

AI 创业芯片是极其困难的。来找研究所感觉,AI 芯片业务的难点之一是处理ic设计、制造问题。由于国外的限制,已经控制了相关的设计工具。但是,制造问题是一个比较现实的问题,Nvidia 最新的 AI 芯片选用 4NM 工艺方面,目前只有台积电有制造实力,而大陆芯片制造实力略显不足。

第二,市场问题,英伟达仍然是目前最具成本效益的。 AI 国内芯片方案 AI 企业采购国产产品 AI 芯片一方面是由于国内主观或客观因素的替代,另一方面也希望使用更适合自己需求的产品(如字节跳动等制造商根据自己的需求设计自己的产品 AI 芯片)。大型模型一方面加速 AI 芯片开发,另一方面也使得芯片制造商之间的差距越来越大。国产 AI 为了使顾客愿意花费高额溢价,芯片制造商必须考虑他们的产品能够满足用户的具体需求。

第三,盈利能力。由于众所周知的原因,AI 芯片研发时间长,强度高,成本高,短期内往往很难得到回报。因此,获得造血能力极其重要。在目前的一级市场趋势下,风险投资市场完全预期的输血概率很小。AI 同样值得考验芯片公司的正现金流。

投融动态

AI 近几年芯片市场呈现出强劲的增长势头。2024 年全球 AI 预计芯片市场规模将达到 712.52 亿美元,同比增长 33%,并且有望存在 2025 一年进一步增长到 919.55 亿美金。2023年中国市场 年 AI 实现芯片市场规模 1206 亿元,同比增长 41.9%,预估 2024 年将增长至 1412 亿元。根据来觅数据显示,AI 芯片也是今年最活跃的赛道之一,融资轮次仍然偏向于初期,但是一些明星项目已经得到了市场的认可,资本也在不断增加。有兴趣的读者,可登录 Rime PEVC 平台获得 AI 全面的芯片跑道融资案例,投资项目和深度数据分析。

图表 4:2024 年至今 AI 主要的芯片投融事件

资料来源:寻找资料

展望

伴随着大型革命席卷全球,计算能力需求达到新高,推动云、边、侧、侧 AI 芯片迭代和进化。在数据爆炸式增长、技术接近物理极限、国际形势复杂多变的三朵云下, AI 芯片公司低调务实地承压,积极备战生成式 AI 浪潮带来的时代机遇。

如同 Elon Musk 所说:只有原材料是唯一的限制,制造的每一个环节都可以完全重新发明。AI 巨大的潜力必将催生数万亿的市场规模。“卡脖子”只是暂时的。随着先进工艺的突破和资本的投入,我们与海外合作。 AI 距离正在缩小,而非增加。而且国内替代空间很大,相关企业也将迎来快速增长的机遇。

最终的思维需要锁定胜利者。未来的世界需要无限的计算率,但是参考美国市场的竞争格局,可能只有少数获胜者。因为 AI 我们认为国产芯片赢家通吃的特点 AI 芯片公司必须具备技术水平、渠道能力和融资能力才能取胜。这些能力对创业公司来说是一个很大的挑战,但无形中也构建了行业壁垒。

本文的内容是基于寻找可靠的公开数据或实地调查数据。我们力求本文内容的客观性和公正性,但不保证或隐含本文中提到的信息、观点和数据的真实性、可靠性、时效性和完整性,也不承担相关法律责任。受研究方法和数据获取资源的限制,本报告的所有内容仅供参考,对任何人的投资、商业决策、法律等操作都不构成任何建议。任何时候,对于因参考本报告而产生的任何影响和后果,寻找数据都不承担任何责任。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com