博科测试业绩压力大:负债率远高于同行,连年分红后再补流

施子夫《港湾商业观察》 王璐

日前,北京博科测试系统有限公司(以下简称博科测试)提交了注册申请,离创业板上市更近了一步。

早在时间线上 2022 年 4 月 21 日本,博科测试提交招股书,保荐机构为中信证券。

近期冲刺上市 2 大约一年半的时间,从今年开始 IPO 严格审查,博科测试能否真正上市,还需要时间观察。

01

业绩压力大,报告期内毛利率下降。

博科测试是一家利用现代测试和实验技术提供智能测试综合解决方案的供应商。其主要业务是服务液压测试设备和汽车测试实验设备的R&D、设计、制造、销售、系统集成等综合服务。主要可分为两类:(1)公司主要为高校、科研院所、汽车制造商、车辆研究所设计伺服液压测试系统解决方案。为满足客户对不同条件下振动模拟试验或结构载入试验的需求,提供方案所需的伺服液压检测设备及相关技术服务。

(2)公司主要设计和提供汽车测试实验系统解决方案,包括方案所需的汽车测试设备和相关技术服务,以满足客户对整车和零部件的测试和实验测试需求。公司的产品和服务涵盖R&D和生产两个领域,广泛应用于土木工程、轨道交通、航天工程、核电、通信、船舶、汽车等领域。

2021 年 -2023 2008年(报告期内),博科测试的营业收入分别为 4.05 亿元、4.59 亿元和 4.69 归母净利分别为亿元,分别为亿元。 8223.11 万元、9763.24 万元和 9617.76 万元。

显然,2023 2008年,公司出现了增收不增利的困境。甚至在收入方面,增速也有所放缓,2022年 年及 2023 年收入增长率分别为 13.14% 及 2.27%。

博科测试表示,公司在经营过程中将面临各种已识别的风险,包括招股书披露,以及其他不可预测或控制的内外因素。公司很难保证未来的经营效率会一直保持稳定增长。如果不利因素的影响达到一定程度,如国内外宏观经济下行、行业政策发生重大不利变化、汽车行业竞争加剧、伺服液压检测业务应用领域发展低于预期、项目实施进度放缓、与宝克公司合作关系停止等。,或者多种风险因素叠加,可能会导致业绩下滑。

根据招股书,2024 年 1-6 月份,与去年同期相比,发行人的营业收入略有增加。 1.35% 与此同时,与去年相比,利润规模大幅增长。 40%,主要是由于本期伺服液压检测业务收入规模和占比的提高,导致本期毛利率水平较高, 2024 年 1-6 与去年同期相比,月发行人综合毛利率明显提高。 6.13%,推动本期毛利增长 1424.15 万元。

其中,伺服液压检测业务收入规模较高,毛利率较高。 3503.03 万元,占比由 2023 年 1-6 月的 19.58% 上升到当期 毛利增长率为35.69% 1969.33 同时,由于项目验收进度的影响,汽车测试业务和代理业务的收入规模降低。 3218.99 万元,导致汽车业务毛利下降。 545.19 万元。

公司预估 2024 年 1-9 每月的营业收入为 3.08 亿元至 3.39 亿元,较 2023 年 1-9 月同比增加 9.42% 至 20.47%;预计属于母公司股东的净利润为 5261.00 万元至 6021.16 万元,较 2023 年 1-9 月同比增加 45.14% 至 66.12%;预计扣除非经常性损益后归属于母公司股东的净利润为 5237.00 万元至 5997.00 万元,较 2023 年 1-9 月同比增加 50.28% 至 72.09%。

公司预测 2024 年营业收入 5.14 亿元,同比增长 9.53%;预测 2024 属于母公司股东的年度净利润 1 亿元,同比增长 4.10%;预测 2024 每年扣除非经常性损益后的净利润 9986.60 一万元,同比增长 5.80%。

报告期内,公司毛利率分别为 46.71%、44.84% 及 44.97%,总体呈小幅波动趋势。

博科测试指出,2023 年度毛利率下降主要是由于发行人采取了有竞争力的报价策略,以确保新能源汽车主要厂商的覆盖面和市场份额的增加,结合项目的具体情况,对一些重要项目采取了竞争性的报价策略。同时,部分项目受客户现场管理政策和项目现场人员安排等因素影响。在实施过程中,现场安调和验收周期延长,项目复杂度高,材料设备成本占比高,导致利润水平明显下降。

另外,值得注意的是,在报告期结束时,公司存货的账面价值分别是 2.62 亿元、3.61 亿元及 4.63 1亿元,占流动资产的比例分别是 42.14%、38.55% 及 39.44%。与此同时,公司在客户现场的库存余额分别是 1.59 亿元、2.50 亿元及 3.36 1亿元,客户现场存货占库存余额的比例较高,分别是 60.16%、68.11% 及 71.90%。

02

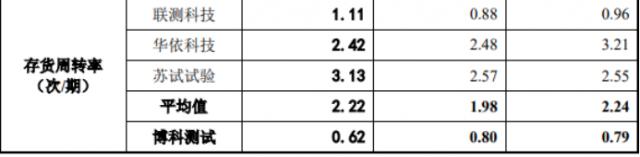

库存周转率低,负债率远高。

报告期各年度,公司库存周转率分别为 0.79、0.80 及 0.62,2023 每年的库存周转率略有下降,主要是因为公司 2023 在实施项目规模不断扩大的影响下,年底存货余额明显增加。

公司回应称,库存周转率低于同行业上市公司平均水平,主要是公司伺服液压检测系统解决方案复杂程度高,项目执行周期长。

同时,博科测试的高负债率也令人担忧。在报告期内,博科测试的负债率分别为 62.35%、67.46% 及 与公司负债率(合并)相比,65.48%的同行业平均值分别为 44.30%、44.94% 和 39.42%。

换言之,截至 2023 年底,博科测试负债率高于同行平均水平。 26.06 %。公司解释说,资产负债率高于同行业平均水平,主要是因为公司在项目最终验收前应收大部分资金,公司资金充足,然后流动率低,流动率低,负债率高。

03

2 筹资补流亿元,递表前连年分红。

另外,在报告期内,公司的R&D费用分别是 2469.28 万元、2819.07 万元及 3094.56 一万元,占营业收入的比例分别是 6.09%、6.14% 及 与同行业相比,6.60%的R&D费用分别是 7.42%、8.36% 和 9.12%,博科测试各期R&D投资比例也明显弱于同行平均水平。

博科测试告诉《港湾工业观察》,从R&D投资规模和R&D费用率指标来看,R&D投资规模和费用率呈逐年增长趋势。公司始终重视R&D投资,紧跟市场发展趋势和客户需求,保持相对稳定的R&D投资计划。“上市后,公司将通过募集资金的有效利用,进一步加大R&D投资,整合现有R&D资源,培养和引进高端技术人才,加快新产品产业化进程,进一步丰富和优化产品结构,促进关键技术设备的国产化替代,加大R&D投资,整合现有R&D资源,培养和引进高端技术人才。未来,公司将继续紧跟市场发展趋势,通过提升科研实力,保持合理的R&D支出规模和R&D费用率水平,始终保持行业竞争力。"

对此次上市,博科测试计划筹集资金 7.5 亿元,其中 5.07 高档检测设备生产项目1亿元,4359.95 北京总部生产基地升级项目1万元,2万元 1亿元用于补充营运资金。

不过,在递表之前,2019 年 -2022 2008年,博科测试的现金分红金额分别为 2968.42 万元、1484.21 万元、2968.42 万元和 3092.10 一万元,四年合计分红 1.05 亿元。

很明显,递表前连年分红后,再期待募资补流,其合理性有些令人怀疑。

博科测试认为,公司 2019 年 -2022 年度分红比例保持基本稳定,公司始终坚持与股东分享利润的理念,保持稳定的分红政策。自 2022 年 4 自每月申请受理以来,该公司没有实施新的分红,并承诺在审查期间不再实施新的分红,因此, 2023 2008年没有分红。公司上市后,将积极响应《上市公司控制指引》 3 号 -- 上市公司现金分红等政策号召,通过建立长期稳定的分红政策,高度重视所有投资者的价值收益,制定明确的利润分配计划或长期收益计划,让所有投资者分享公司的发展成果。(港湾财经制作)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com