华鑫证券:给龙佰集团购买评级

华信证券有限公司张伟保最近对龙百集团进行了研究,并发布了《公司深度报告:全球领先的钛白粉行业,成本优势穿越行业周期》的调查报告。本报告对龙百集团进行了买入评级,目前股价为 16.12 元。

龙佰集团 ( 002601 )

投资要点

全球领先的钛白粉行业,集成优势显著

公司是世界钛产业链一体化龙头企业,主要从事钛白粉产能。 151 万吨 / 2008年,海绵钛产能 8 万吨 / 2008年,它是世界上最大的钛白粉和海绵钛制造商,也是世界第三大氯化钛白粉制造商和中国第一大氯化钛白粉制造商。公司自带钛矿、盐酸等配套原料,延伸钛金属和衍生品,形成完整的钛矿。 - 钛白粉 - 钛金属 / 钛衍生产业链,一体化优势明显,具有较强的穿越行业周期能力。

全行业最低成本建设公司最强护城河

近年来,公司通过收购上游钛矿公司,延伸下游产品贯穿钛金属产业链,构建了一条垂直一体化的生产模式,创造了同行无法比拟的成本护城河。企业上游自有矿山钛精矿年产能 172 万吨产能作为下游产品生产的原材料全部自供,产业链优势叠加规模优势,2023 每年公司钛白粉的完全成本仅仅是 10538 元 / 吨,远低于国内外钛白粉公司,成为行业普遍亏损时,公司仍然有丰厚的利润保证。与此同时,由于公司钛精矿产能在? 2025 年扩充到约 250 万吨及公司与四川资源集团签订战略合作协议,钛精矿自给率不断提高,钛白粉成本有望进一步降低。

重视股东回报,多年来坚持高分红政策

企业重视股东回报,多年来维持高分红收益投资者,过去七年公司平均分红率高达 72%,最低分红率为72%。 55% 上述;公司过去七年的分红总额 148 超过1亿元,同样引人注目。2023 年度公司股息率 近五年平均股息率5.25% 4.75%,都远远超过同行水平。

周期末,利润底部叠加估值底部,同时有量增保障未来业绩增长。

经过两年多的下滑,钛白粉行业已经进入行业普遍亏损的周期底部,公司仍然可以凭借成本优势获得优秀的周期底部利润。与此同时,资本市场的低迷冲出了估值底部,给了市场难得的三重底部投资机会。2025 年度企业自产钛精矿将比较 2023 年度翻倍和目前的约定 25 未来两年,万吨未消化钛白粉产能将继续贡献增量,保证公司未来业绩的提升。

盈利预测

在新能源材料业务有序推进的同时,公司主营业务钛白粉景气度回升。预测公司 2024-2026 年归母净利分别为 38、45、53 亿元,EPS 分别是 1.59、1.90、2.22 人民币,当前股价对应 PE 分别是 10.1、8.5、7.3 倍,给予“买入”投资评级。

风险提示

经济下行压力;产品价格波动较大的风险;项目建设不如预期风险;受环保政策限制的风险;股权激励的进展低于预期风险。

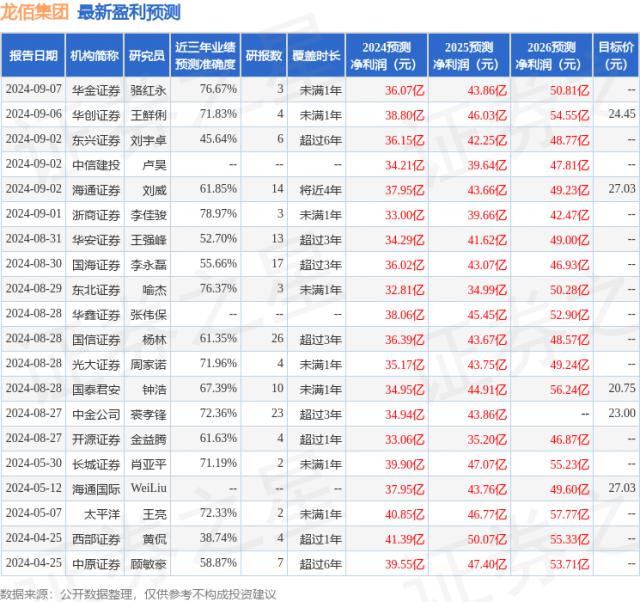

根据近三年发布的研究报告数据,证券之星数据中心对浙商证券李佳骏的研究团队进行了深入的研究,近三年的预测准确度均值为 预测78.97% 2024 年度归属净利润为利润 33 十亿,根据现价转换预测。 PE 为 11.68。

最新的利润预测细节如下:

此股近期 90 天内共有 19 家庭机构给予评级,购买评级 14 家庭,加持评级 5 家;过去 90 天内机构目标均价为 22.34。

本文为证券之星公开信息整理,由智能算法生成,不构成投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com