价格周报|本周猪价反弹,中秋节前需求可能会陆续恢复。

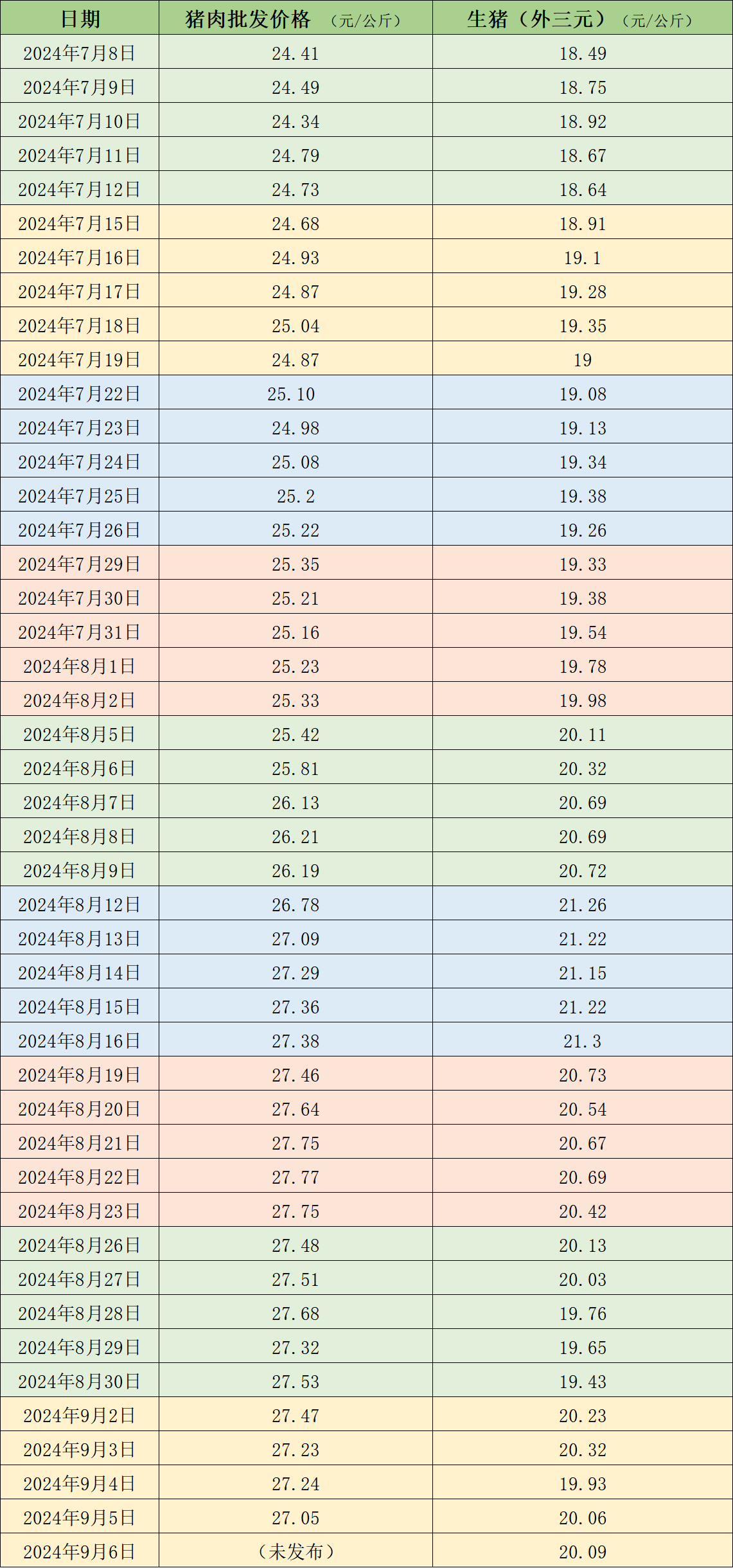

根据农业和农村事务部的监测,9月5日,全国农产品批发市场猪肉平均价格为27.05元/人。KG,相对于上周五(8月30日)的27.53元/KG,下降了1.7%。本周均价为每周27.25元。KG,相对于上周27.5元/公斤的均价,下降了0.9%。

本周国内生猪价格上涨后波动调整,周均价格环比上涨。根据中国养猪网的数据,9月6日,生猪(外三元)价格为20.09元/元。KG,与19.43元/KG相比,上周五(8月30日)上涨了3.4%。本周生猪均价为每周20.13元/KG。KG,与上周19.8元/公斤的均价相比,上涨了1.7%。

近期猪肉和生猪价格。 造表 澎湃新闻

根据卓创信息监测,本周全国生猪交易均重环比增长。全国生猪平均交易量为125.01KG,环比增长0.25%。本周,中东北、华南、西南、西北地区生猪交易均小幅上涨,华北、华东、华中下跌。由于学校开学后订单增加,屠企对小体重标猪的需求增加,再加上上个月底大场集中出栏,本月初出栏均重较小。上涨地区主要集中在东北和南方,主要是因为肥料价格差收窄,大猪的主动性提高。同时,部分地区跨省跨区域装运政策严格,大猪消化速度放缓,促进交易均重上涨。其中西北产区也因生猪调运政策严格,加上上个月养殖厂部分猪源压栏至本月出栏,出栏均重上升相对明显。本周,国内生猪重点屠宰企业开工率环比上升,周开工率为28.68%,环比上升2.25%。%。随著气温下降,终端需求增加,叠加学校陆续开学,下游备货主动性提高,屠宰企业订单增加,支撑开工率上升。伴随着中秋节假期的临近,终端需求仍有提升空间,开工率可能会持续上升。

和合期货认为,月初生猪期现价持续上月底上涨,价格重心有所回升。在此期间,猪价下跌至20元/KG以下,养殖端存在低价惜售现象,社会面猪场卖猪现象减少,大型猪场出栏减少。学员返校利好兑现后,需求跟进减弱。近期东北市场“贴秋脂”主动性提高,中秋节猪肉消费需求增加,基于对未来需求旺季的预期,生猪市场波动上升。但是受经济环境的影响,而且替代品消费稍强,消费旺季不旺的特点比较明显,养殖端或者有逢高出栏的情绪。然而,由于产能去化的影响,未来生猪出栏压力不大。市场挺价情绪较强,养殖端认卖情绪减弱,预计生猪市场波动。

卓创信息预测未来一周全国市场或高位波动,具体趋势为小幅下跌后小幅上涨。供给方面,目前养殖端观望情绪浓厚。上半年生猪出栏率控制相对有限,对市场有一定的促进作用。价格可能会持续近几天。小幅下跌后,养殖端立即产生抗跌情绪,付诸实践,生猪价格再次上涨;但需求恢复相对缓解,不支撑生猪价格持续上涨,因此价格短暂上涨后可能会再次略有下跌。需求方面,天气转凉后,各地区猪肉备货量增加,中秋节前需求可能会陆续恢复,生猪需求增加,在一定程度上促进了市场。如果南方的限制政策再次实施,南方的销售区可能会再次出现价格上涨的表现;但北方产区可能会出现大猪集中出栏的情况,大猪价格可能会下跌,届时南北价格差异可能会扩大。另外,要注意北方部分地区二次育肥猪的出栏情况。如果加快出栏,情绪可能会促进短期供应增加,对市场有负面影响。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com