在全球开售之前,家电巨头H股“忧思录”

美的集团上市进程作为今年港股最大的IPO,一直备受市场关注。

9月5日,据金融市场消息,美的集团准备下周尽快接受投资者认购其在香港的股份。据知情人士透露,美的正在考虑将香港的销售价格定在比a股价格高出20%的水平。

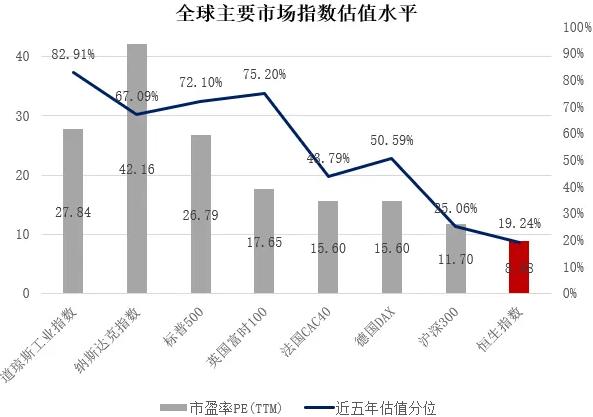

考虑到港股长期被低估,这一折让水平似乎也不算太高。

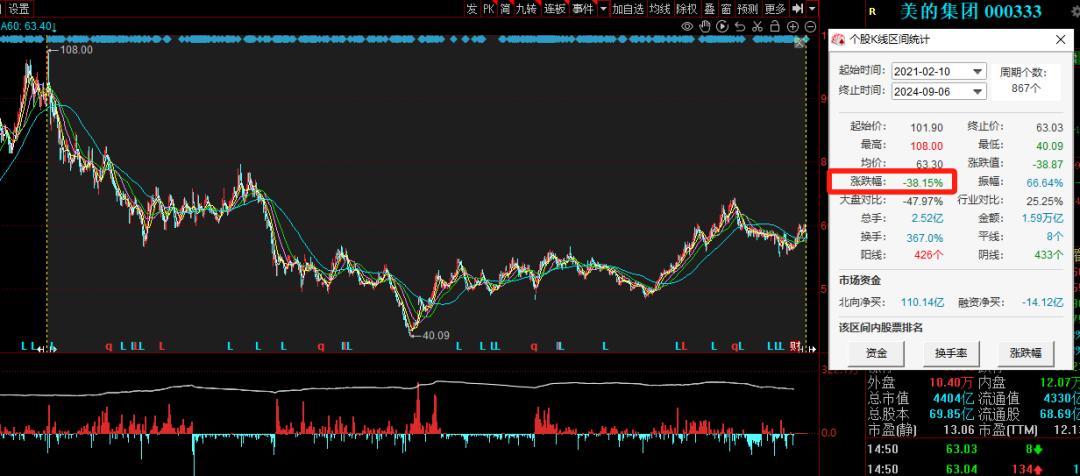

但投资者更需要考虑的是,自2020年以来,这家科技巨头的业绩增速一直在放缓。与2021年2月的高点相比,美的集团a股股价已经下跌了近40%。

股价持续波动下跌,在一定程度上反映了市场对美国集团未来增长的预期。同时,关于公司在香港上市的原因,也有更多的讨论。

两个“忧思”美的集团:增速与短债

如何在严重的内卷环境中创造价值?

这是近年来困扰国内家电企业的关键问题。根据光大证券给出的公司单季度营收和净利润增长数据,两项指标都呈现放缓趋势。2021年营收同比增长率下降至2023年8%;同比增长率也从2019年的近20%下降到2023年的14%。

毫无疑问,美的集团业绩增速放缓的主要原因是成为红海国内家电市场。据奥维云网推送总数显示,2024年上半年,国内白色家电零售市场规模为2319亿元,同比下降7%。

无论如何强调美的集团转型,To 无论是出海还是出海,家电永远是公司的基本盘。上半年,美的C端智能家居业务收入约占68%。

随着家电行业进入缓慢增长周期,美的集团陷入了内卷漩涡。尽管从今年上半年的表现来看,公司排名靠前。 C智能家居业务实现收入1476亿元,同比增长11%,但其背后的增长方式并不像数据那样乐观。

以空调为例,美的提高了对经销商的让步价格。据《中国电子报》报道,一位美的空调经销商告诉记者,美的空调开盘价基本没有变化,但“盈利空间变大了。以前年度给我们4分(返利),现在已经给我们提到6分了。”

但是,让价的背景条件是,家用空调库存高,价格压力加大。一方面,目前市场库存较高。工业在线分析师方雪邈表示,目前我国空调产品的工业库存(工厂直接库存) 渠道库存已达到约6000万台,而去年同期仅达到约4000万台。另外,2024年上半年线下和线上零售市场空调均价同比下降4.8%和2.3%(奥维云网数据)。

换言之,上半年的增长数据并不能完全反映市场景气度,下游渠道的增长压力仍在增大。

值得注意的是,当C端业务增长受到压力时,被美的集团寄予厚望的B端业务领域的表现也并不理想。

上半年,美的集团ToB业务收入为467亿元,同比增长7%。但具体来说,除了新能源和工业技术保持较高增长率外,智能建筑技术增长率回落至个位(6%),机器人和自动化收入同比下降9%。

B端业务疲软,部分板块未来增长压力依然很大。MIR瑞工业预测,2024年下半年工业机器人市场需求仍将面临压力,库存高、平均价格下降、机器人企业收入增长不增加利润的情况将继续。

显然,第二条增长曲线并不是那么容易实现的。当B端业务和C端业务都有增长压力时,美的集团没有足够的现金流。2024年上半年,美的集团净现金流为-83.87亿元,比去年同期下降134.84%。

这样就引起了市场对公司资产负债表的担忧。截至2024年6月30日,美的集团应付票据和应付金额为1082.03亿元,而流动性资产和交易性金融资产共计1046.95亿元。换言之,账户上的资金已不能覆盖短期债务。

结合上半年美的集团卖出小米近7亿元股票的行为,不少业内人士认为,公司在香港IPO的背后,并没有减轻债务压力,增加财务灵活性的目的。

诚然,正所谓的增长难度越大,现金流越难,对于美的集团来说,在香港上市更重要的是找到新的增长空间。

海外以港股为跳板布局,全球化背后隐藏的挑战

此前,美的集团相关负责人声称,该公司不是为了筹集资金而去港股。在香港上市最根本的原因是港股有突破性、便利性和快速性。

拿着“不缺钱”的品牌,抛开短债的压力,美的集团确实希望加快海外市场的发展。公司募集资金的主要目的是升级全球R&D投资、智能制造系统和供应链管理,完善全球销售渠道和营销网络,运营资金和一般公司用途,旨在拓展海外业务。

因为国外市场已成为家电行业增长的核心动力。据海关总署统计,从2023年3月到2024年7月,我国家电出口已连续17个月同比增长。

这一点也体现在美的集团的财务报告中。上半年,美的国内收入为1261.98亿元,同比增长8.37%;国外收入910.76亿元,比去年同期增长13.09%。国外收入增长率高于国内。

然而,在明亮的成长背后,实际上隐藏着不小的挑战。

第一,大多数外国市场已成熟,新增量实际上是有限的,这是对品牌可持续经营能力的极大考验。

目前,亚太、北美和西欧仍然是家电消费的主要市场。据欧瑞数据显示,2023年全球家电市场规模为5287亿美元,除中国大陆外,其中亚洲市场(中国大陆除外)占21%,北美市场占31%。西欧市场占24%。

而且国内企业布局这些市场基本靠并购,用来的都是成熟品牌,自身品牌建设能力存疑。

欧美成熟市场,当地品牌认知度高,渠道壁垒高,国内企业只能采用自有品牌。 采购当地品牌的方式,OBM业务占比较高。举例来说,2023年美的海外自主品牌(OBM)海尔、海信的收入占海外智能家居业务收入的40%以上,都超过了海外整体收入的一半。

同时,在东欧、拉美、中东、非洲等被公司认为是未来增量市场的新兴市场,除了拉美市场,其他几个市场的增长表现其实都很一般。2018-2023年中东非复合增长率仅为4.95%。、4.70%。

尽管市场增长率一般,但全球竞争者的数量却在快速增长。据弗若斯特沙利文报道,从2017年到2023年,全球家电市场的CAGR销售额仅为3.5%,同时,该市场的竞争者数量也增加了2000多个。

这些数据表明,在国内家电巨头“默契”布局海外的情况下,国内已经发生了无数次的内卷,可能会在新兴市场重演。

美国集团,真的可以靠国外市场拾起高增长吗?

结语

在认购倒计时之后,美的集团将成为继海尔智家之后的第二个“A H"上市家电巨头。

值得投资者关注的是,这款通过多元化投资M&A打造的“航母”似乎找到了一款“新引擎”,突破了家电行业的内卷,但总体来说还在慢慢减速。

在今年年初的股东信中,美的集团也问自己:“在全球低增长环境下,美的如何成长?在技术浪潮和商业模式剧烈变化的冲击下,美的如何产生新的竞争力?在国外挑战的背景下,如何进一步加快全球业务布局?在经济结构和增长方式调整的焦虑和困惑中,如何突破穿越周期?”

当B端业务遇到增长困境,国外市场面临诸多挑战时,美国国内家电业务的剧本似乎被“复制粘贴”到了相关业务领域。

正如让·罗斯唐所说:“最可怕的是看到你过去讨厌的一切,穿着未来的外套回到你身边。”美的集团真的能打破成长焦虑,迎接不同的未来吗?港股上市会是新的开始吗?

只有时间才能回答所有的问题。

本文来自微信微信官方账号“港股研究社”(ID:ganggushe),作者:Manjusaka,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com