德邦证券:给国能日新购买评级

陈涵泊德邦证券有限公司 , 近日,李杨玲对国能日新进行了研究,并发布了《国能日新:业绩符合预期,创新业务布局效果突出》的调查报告。本报告对国能日新进行了买入评级,目前股价为 32.78 元。

国能日新 ( 301162 )

投资要点

业绩符合预期,收入和扣除非净利润增长率均保持健康趋势。上半年,公司实现营业收入 2.24 亿元,同比 实现归母净利润的18.67% 3470 万元,同比 扣除非归母净利4.69% 2833 万元,同比 12.23%。在第二季度,收入和扣除非归母净利润的增长率都保持了健康的趋势。公司 Q2 实现经营收入 1.21 亿元,同比 归母净利润13.2% 2236 万元,同比 -扣除非净利润1.72% 0.21 亿元,同比 11.42%。

动力预测业务稳步增长,加强头部地位。分业务方面,公司新能源发电功率预测产品实现 1.32 与去年同期相比,亿元 3.27%。动力预测业务毛利率 与去年同期相比,73.5% 1.61pct,毛利增长率约为 5.57%。据中报披露,公司积极开拓市场,保持良好的客户稳定性,进一步增加了功率预测服务费比例。公司 H1 服务电站的规模较早增加超过了期初 200 多个家庭,增加的数量超过了往年同期的历史水平。根据国家能源局的最新数据,1-7 月中国新增光伏装机容量。 123.53GW,同比增长 新增风电装机容量27.14% 29.91GW,同比增长 13.68%。本公司预计,随着新能源并网容量的稳步增长,公司功率预测服务客户数量将持续增长,基本盘业务将保持稳定增长。

前瞻性布局效果突出,创新业务高增。上半年公司创新产品(包括电力交易、储能能量管理系统、虚拟电厂和微电网能源管理系统)业务实现收益 1592.08 与去年同期相比,万元增长。 公司整体收入占172.65%的比例 7.11%。在电力交易方面,客户拓展视角,不断跟进各省电力改革的进程。随着各省长期清算试运行的发展,试用客户不断扩大,电力交易产品的功能和适用性不断丰富。在储能方面,不断优化运营策略,扩大一些海外储能能量管理项目。在虚拟电厂方面,准入资质范围和可调负载客户规模不断扩大。控股子公司国能日新智能能源已获陕西、甘肃、宁夏、新疆、青海、浙江、江苏、华北、湖北等省份电网聚合商准入资质。在微网方面,微网能源管理商品不断完善,适应了海外众多复杂场景的应用。公司“源网荷储”布局逐步完善,随着新型电力系统建设的不断推进,第二增长曲线将日趋清晰。另外,公司新能源并网智能控制和电网新能源管理系统业务收入实现快速增长,H1 各自实现业务收入 5346.17 万元、1304.78 一万元,同比分别增长 43.60%、82.43%。

并网智能控制系统业务主要影响毛利率。上半年公司毛利率为 67.23%,同比 -新能源并网智能控制系统业务毛利率1.19pct -8.84pct,影响很大。费用控制比较稳定,公司 H1 销售 / 管理 / R&D费用率分别为 26.75%/9.20%/18.50%, 0.72pct/ 0.13pct/-2.93pct。另外,股权激励计划在公司报告期内带来的股份支付费用是 722.61 去年同期为万元 1047.08 一万元;非经常性损益方面, Q2 与去年同期相比,政府补贴更少。 300 万元。

投资建议:公司新能源动力预测基本盘业务保持稳定,创新业务有望持续高增长。公司是我们的预期 2024-2026 年度营业收入分别为 5.50、6.89、8.28 归母净利分别为亿元,分别为亿元。 1.06、1.42、1.83 亿元,对应 2024-2026 年 EPS 分别是 1.06/1.42/1.82 元,对应 8 月 23 日股价 32.78 元,PE 分别是 31/23/18 倍,给企业“买入”评级。

风险提示:新能源投资建设不及预期,电力市场政策落地不及预期等,应收账款风险等。

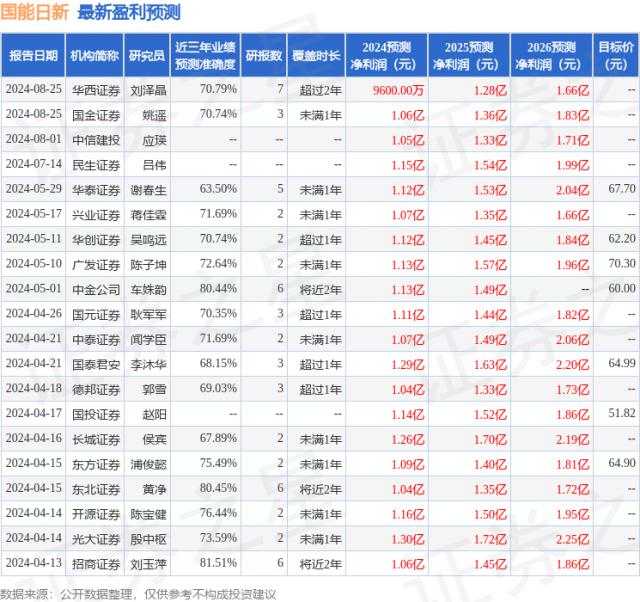

根据近三年发布的研究报告数据,招商局证券刘玉萍研究员团队对该股进行了深入研究,近三年平均预测准确度高达 预测81.51% 2024 年度归属净利润为利润 1.06 十亿,根据现价转换预测。 PE 为 30.64。

最新的利润预测细节如下:

此股近期 90 天内共有 10 家庭机构给予评级,购买评级 10 家;过去 90 天内机构目标均价为 66.0。

本文为证券之星公开信息整理,由智能算法生成,不构成投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com