EVTOL持续火爆,这家EVTOL公司今年已经完成了4亿元的融资。

下面的文章来自 RimeData 来觅数据 ,作者来找研究所

⌜ 投融概况 ⌟

截至 2024 年 08 月 23 日 18:00,本周的融资事件共发生 45 起步(不包括并购、定增),较上周有所下降。 48 首先,融资总额约为 20.73 亿元(谨慎估计),较上周有所下降。 26.97 亿元。本周融资金额在亿元以上的融资事件有 9 从上周开始,比上周减少了 5 起。本周公开撤回案件 24 与上周相比,它有所增强 2 个。另外,这个星期也有 69 家庭机构参与一级市场投资。

请注意,因为本周有一个星期。 7 融资事件没有公布准确的融资金额。出于慎重考虑,作者暂时处理了较小的值,至少涉及到金额。 1.60 约1亿元,约占融资总额。 7.72%。另外,由于融资事件的延迟披露,本周周报仅包括本周五 18:00 之前公开披露的融资事件,可能会导致统计分析和实际情况之间的小误差,有兴趣的读者可以登录 Rime PEVC 该平台获得全额融资事件、投资项目和深度数据分析。

本周已经披露了金额的融资事件。 27 从上周开始,比上周减少了 50%。与上周相比,融资金额的分布结构变化不大,本周 500 融资事件发生在万以下 1 起步,低于上周 2 起;500 万 -1000 万(含 1000 万)融资事件总数 10 起步,低于上周了 21 起;1000 万 -5000 万(含 5000 万)融资事件为 5 起,与上周持平;5000 万 -1 亿(含 1 十亿美元)融资事件 7 从上周开始,比上周减少了 3 起;1-5 亿(含 5 亿)融资事件为 3 从上周开始,比上周有所增强 1 起;这周 5-10 亿(含 10 十亿美元)融资事件 1 从上周开始,比上周减少了 1 起;并且这个星期没有 10 超过1亿的融资事件。

数据来源:RimeData 来觅数据

具体来说,本周热门投资事件值得关注:

1.零售:数字化零售巨头电主角近日完成 7 亿元 Pre-A 轮融资,本次融资由真格基金进行,IDG 资本、经纬创投、新希望集团共同投资。本轮融资将用于电主角总部建设、电主角营销网络和客户服务市场开拓。根据数据,电主角自成立以来一直在一起 2 轮融资,累计融资金额超过 7.1 亿人民币。

2.eVTOL:沃兰特航空完成数亿元 A5 轮融资。本轮融资由北京机器人产业基金领先,京国瑞基金、首钢基金股权投资平台首程资本、燕创集团参与投资。融资将用于持续推动持续推进。 VE25 验证机试飞、实验、R&D加速机型制造、VE25-100 适航取证,推进高级商务客运 eVTOL 的商业化。来寻找数据显示,沃兰特航空自成立以来,共同完成。 7 轮融资,累计融资金额约为 5.1 1亿元,其中,2024 年就完成了 4 次亿元融资。

3.钙钛矿:近日,光晶能源宣布完成数亿元 A 轮融资由鼎峰科技创新引领,银润资本跟进,老股东启明风险投资,鼎祥资本超额追加投资。本轮融资主要用于解决各种大规模可持续生产的项目问题,提高产能和良率,做好准备。 GW 大规模生产。据搜索数据显示,光晶能源自成立以来共同完成。 3 轮融资,累计融资金额接近 3 亿人民币。

4.工业机器人:智能化建筑公司蔚建科技近日完成 A2 及 A3 第二轮融资,融资金额超过 1.2 亿元。第二轮融资分别是厦门建发和独秀资本领先投资、瑞弈资本和线性资本跟进投资。数据显示,蔚建科技成立于 2020 2008年,专注于机器人核心技术和智能算法的研发和产业化,目前已完成。 4 轮融资,累计融资金额超过 2.3 亿人民币。

⌜ 重点事件 ⌟

数据来源:RimeData 来觅数据

⌜ 行业分布 ⌟

本周融资事件共涉及融资事件 11 根据融资事件数量统计,前五个行业分别是设备制造、电子、医疗卫生、信息技术和材料,前五个行业的融资事件总额。 31 起初,占所有融资事件总数的总和。 68.9%,行业集中度与上周基本持平。本周设备制造业最为活跃,融资事件数量为 9 起来,但是比上周减少了 7 从这个领域开始,商业航天和机器人领域就付出了巨大的努力 7 起。

数据来源:RimeData 来觅数据

根据融资金额统计,前五个行业分别是消费品和服务、设备制造、医疗卫生、材料、电气设备和新能源,前五个行业的总融资金额。 42.58 亿元,占融资总额 与上周相比,86.78%的融资金额下降了约上周的行业集中度。 3%。就融资金额而言,本周消费品和服务居首,主要是因为数码零售巨头电主角近距离 7 亿元 Pre-A 轮融资的影响。由于博视像元、蔚建科技、沃兰特航空三起亿元融资事件的影响,设备制造领域排名第二。

通过总结私募股权、风险投资基金的投资特点,寻找数据,结合国民经济产业分类、证监会产业、申万产业,Wind 产业等权威产业分类,构建更适合国内一级市场的产业体系,包括 15 一级行业和 59 一个二级行业,有兴趣的读者可以登录 Rime PEVC 查看平台,寻找一级市场行业的全景。另外,你还可以查看更多关于一级市场投资跑道、战略性新兴产业、硬科技跑道等信息。

⌜ 地理分布 ⌟

本周地理分布方面,江苏省、上海市、广东省、北京市、浙江省是融资事件数量前五的地区,前五地区总融资事件发生。 41 起初,占所有融资事件总数的总和。 与上周相比,地区集中度提高了90.11%。 20 %。融资金额方面,本周前五地区为广东省、江苏省、上海市、安徽省、浙江省,前五地区融资金额总额。 19.07 占全部融资总额的亿元 与上周相比,地区集中度提高了92.01%。 2 %。由于铜陵贝斯美大额融资的影响,安徽省融资金额居首位。

数据来源:RimeData 来觅数据

⌜ 融资轮次 ⌟

就融资轮次的分布而言,本周 A 轮子最活跃,融资事件数量达到 16 从上周开始,比上周减少了 5 起;天使轮排名第二,达到 15 起;本周 A 轮子和天使轮子的比例合计 与上周相比,68.89有所改善。 13 %。在融资金额方面,本周的融资金额也主要集中在天使轮和天使轮上。 A 轮子,两者合计 16.50 总比例为亿元 与上周相比,79.57%提高了 3 %。总体而言,本周投融案例明显减少,但投早投小的特点十分明显。

数据来源:RimeData 来觅数据

数据来源:RimeData 来觅数据

⌜ 投资机构 ⌟

就机构投资活动而言,本周共有投资活动。 69 家庭投资机构参与投资,合计投资 74 其中,北京国管(3 次)、元禾控股(3 次)、国发创投(2 第二,本周风险投资市场比较活跃。

数据来源:RimeData 来觅数据

⌜ 撤出状况 ⌟

就撤出情况而言,本周共有一些。 24 与上周相比,公开撤出案件有所增强。 12.5%;股权转让是其中之一 10 与上周相比,它有所增强 1 个,并购 6 与上周相比,它有所增强 3 个,新三板上市 5 与上周相比,它下降了 4 个,IPO3 与上周相比,它有所增强 1 个。

数据来源:RimeData 来觅数据

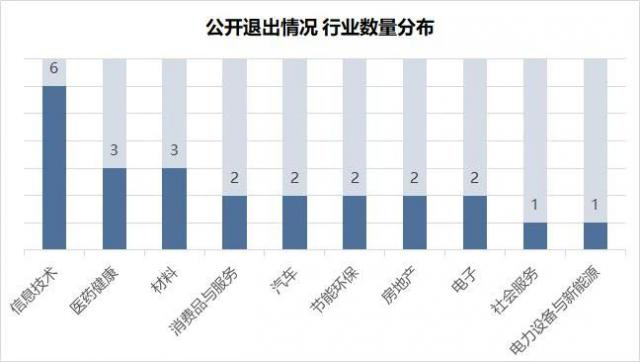

就行业分布而言,本周撤出案例共涉及 10 一个行业,比上周有所下降 2 个人。退出案件数量最多的三个行业是信息技术、医疗卫生和材料,退出案件总数 12 一个,大约占案例数 50.0%。本周,热点行业的公开撤出与投资热点行业的分布基本一致。

数据来源:RimeData 来觅数据

来觅 PEVC 版本,现已推出新版本寻找行业分类,根据一级市场特点构建更符合风险投资市场的行业分类,覆盖 190 多个细分领域,实时更新行业趋势和投融事件,深入挖掘龙头企业和新兴投资项目,洞察行业最新趋势

本文的内容是基于寻找可靠的公开数据或实地调查数据。我们力求本文内容的客观性和公正性,但不保证或隐含本文中提到的信息、观点和数据的真实性、可靠性、时效性和完整性,也不承担相关法律责任。受研究方法和数据获取资源的限制,本报告的所有内容仅供参考,对任何人的投资、商业决策、法律等操作都不构成任何建议。任何时候,对于因参考本报告而产生的任何影响和后果,寻找数据都不承担任何责任。

计算机技术 2024 投融市场年度第一季度报告

智能产品 2024 投融市场年度第一季度报告

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com