降低成本是残酷的,但是真的很有用

大企业也要精打细算地生活。

随着财务报告季的到来,各公司纷纷上榜。这个季度,在许多公司中,我们关心的是收入增长率远低于利润增长率。

当一家上市公司的季度营收同比增长明显低于同期利润同比增长时,这可能反映了几种隐性的财务状况和经营策略变化。

第一,企业在成本控制方面可能取得显著成效。例如,公司可以在不增加或增加收入的情况下,通过降低员工工资、提高生产效率、选择更经济的原材料或优化供应链管理来大幅增加利润。

第二,这一状况也可能意味着企业正面临着产品组合的优化,也许已经淘汰了低利润的商品,致力于更有利可图的高利润产品和服务。

另外,由于非营利性收益或一次性项目的影响,这种增长差异也可能存在,比如出售资产,获得投资收益,或者改变会计准则等等,各种因素都有可能暂时提高利润,但是并没有体现在收入的增长上。

最后,还要考虑市场和宏观因素的影响。一些常见的情况,包括但不限于:由于税收优惠、政策支持或行业特定市场条件的变化,公司可能会增加利润,但可能不会直接影响收入增长。

腾讯

营收同比增 净利润同比增长8% 53%

国产游戏回归增长,国际游戏加速增长

2024 腾讯2008年第二季度收入 1611.2 亿元,同比增长 8%,净利润调整后 573.1 亿元,同比增长 53%。增长速度高于前两个季度,营收略低于市场预测。

本季度,腾讯的最大收入仍来自增值服务,包括游戏、腾讯视频、小程序平台服务等。,占腾讯本期收入的一部分。 48.9%。第二季度腾讯增值服务收益 788.2 亿元,同比增长 6%。这种情况主要是由于游戏业务增长可观,腾讯视频付费会员数量增加。

在增值业务中,国际和国内游戏收入的增长是财务报告的一大亮点。国内游戏业务收入缓解了两个季度的下滑趋势,增长 9%至 346 亿元,国际市场游戏收入增长 9%至 139 亿美金。新游戏《地下城与勇士》有望成为腾讯游戏的新现金牛。在老游戏中,《荒野战斗》的流水比去年同期增长了十倍以上,《王者荣耀》和《和平精英》的流水也比去年同期有所增长。

董事会主席兼首席执行官马化腾表示:“由于几款常青游戏用户参与度的提高和几款新游戏的成功发布,我国本土市场游戏收入恢复增长,国际市场游戏收入加速增长。”

腾讯的第二大收入来源是金融技术和企业业务收入,包括微信支付、腾讯云和微信视频号商家的技术服务费。第二季度,腾讯金融技术和企业业务收入 504.4 亿元,同比增长 4%,增长率进一步下降。这种情况主要是由于消费支出增长缓慢和风险控制措施的改善。

腾讯的第三大收入来源是网络广告收入,包括微信朋友圈、视频号、小程序、搜索广告等。,这是腾讯本季度增长最快的业务。腾讯网络广告收入第二季度 298.7 同比增长1亿元,缩小至1亿元。 19%。这主要是因为视频号、长视频、小程序业务的增长,视频号和小程序的总客户使用时间同比大幅增长,其中小程序的增长超过 20%。

自今年以来,腾讯一直专注于提高毛利。第二季度,腾讯的毛利从去年同期开始。 708.4 亿元提升至 859 亿元,同比增长 21%,第一季度继续 23%的增长。在毛利增长的背后,是视频号广告费、带货技术服务费等高毛利业务的增长。在之前的财务报告和电话会议上,腾讯强调“培养优质收入来源”,并点名了视频号、小游戏平台服务费等高毛利业务。(刘意默)

阿里

营收同比增 经营利润同比下降4% 15%

淘天稳定份额,走出电商内卷泥潭。

自去年 9 吴泳铭正式接任阿里 CEO 而且提出“顾客第一”的核心战略已经接近一年了,阿里正在加速将目光从竞争对手转向顾客。

阿里巴巴今年第二季度实现了营收 2432.36 亿元,同比增长 4%,略低于市场预期。 5.68%;由于受股权激励相关费用的影响,经营利润同比下降。 15% 至 359.89 1亿元,消除这部分影响后,阿里在 Q2 的经调节 EBITA 为 450.35 同比减少1亿元 1%。

阿里巴巴集团 CEO 吴泳铭表示,阿里本季度的战略取得了成效,淘天集团稳定了市场份额,业绩回归增长轨道。得益于公共云和人工智能相关产品的增加,云计算业务呈现出积极的增长势头。

阿里的财务报告延续了上一季度的步伐:牺牲一些短期利润为集团“客户第一”服务的长期策略。而且作为企业的基本市场,淘天集团的业务重心也从之前的关注价格力转变为 GMV。

Q2财务报告显示 淘天集团在线 GMV 实现高单位数增长,但由于新兴方式的转化率较低而形成。 GMV 日益增长,期间客户管理收入增长率仅为 1%,低于 GMV 增长率。淘天集团中国零售业务直销及其他收入同比减少 9%,导致中国零售商业板块整体收益同比下降。 2%。

在此期间,淘天集团分部进行了调整。 EBITA 为 488.1 同比减少1亿元 1%,减幅较前一季度有所收窄。这主要是由于增加了客户的留存和购买频率,以及对科技基础设施的投入。

根据华泰证券研究报告,淘天将在短时间内继续通过牺牲部分利润来换取商家和用户的保留,并推动 GMV 成长。长期而言,随着下半年全站推广的推出,淘天集团的货币化率将有所提高,利润有望回归增长。

在相关业务方面,国际数字商业集团仍然是阿里增长最快的业务领域,在此期间实现收入。 292.93 亿元,同比增长 32%,主要来自速卖通 Choice 促进订单增长和变现率提高。云智能集团 Q2 实现收入 265.49 亿元,同比增长 6%,略高于市场预期。 5%。其中包括 AI 公共云商品收入在相关产品中实现了双位数增长。在此期间,当地生活集团、菜鸟集团、大娱乐集团的利润同比增长 12%、16%、4%。(瀚星)

京东

营收同比增 纯利润同比增长1.2% 69%

通电产品的收益连累市场。

第二季度京东营收 2914 亿元,同比增长 与第一季度相比,1.2% 7% 增长呈疲劳状态;Non-GAAP 纯利润 145 亿元,同比增长 69%。

本季直营零售业务占比最大,实现收入 2339 亿元,同比接近零增长,主要是通电产品收入同比下降。 4.6%,连累明显。根据公司的解释,由于去年同期在炎热天气下空调需求集中释放,数量增加。

本季度的佣金和广告业务收入 234 亿元,同比增长 4%,主要是由于广告收入的强劲增长(双位数增长)带动了服务收入的增长。

在营收同比增速明显放缓的情况下,毛利增速不降反增。管理层表示,这是因为JD.COM通过深化供应链而不是补贴来提高价格竞争力,这大大提高了第二季度JD.COM的毛利率。 137 个基点至 15.8%。(王萌)

百度

收入同比持平,净利润同比下降 8%

两年后净利润下降,需要大模型赚钱养家

广告业收入增长乏力,背靠文心大模型的智能云肩负着推动百度持续增长的重担。

第二季度,百度集团实现了营收 339 与去年同期持平的亿元;Non-GAAP 纯利润 74 同比下降1亿元 8%,两年后再次下滑。在百度核心业务方面,期内实现营收。 267 亿元,同比增长 1%;Non-GAAP 纯利润 73 同比下降1亿元 5%。

百度创始人、董事长、 CEO 李彦宏说,归功于全栈。 AI 以文心大模型为基础的技术优势 AI 应用迅速普及,百度正在扩大 AI 落地规模,以缓解现实世界中的问题,为外部客户和内部产品创造巨大价值。

但在此之前,百度需要通过增长引擎转换带来的痛苦。网络营销作为一种传统的增长引擎,在此期间实现了营收。 192 同比减少1亿元 2%,近 6 从本季度开始,首次出现同比下降。根据TF证券之前的一份研究报告,广告收入下降的主要原因是汽车、房地产、投资加盟等领域的需求恢复不如预期。

被百度寄予厚望的非网络营销收益,将在期内完成。 10% 增长速度,实现收入规模 75 在百度核心营收中,亿元占比 百度智能云业务推动了28%的增长。根据华泰证券的估计,Q2 智能云业务收入合同 51 亿元,同比增长 主要得益于14.5% AI 有关收入的贡献逐步释放。

从今年开始,很受欢迎 AI 金融市场开始重新审视大模型的商业化能力。本月初,全球 AI 大型微软发布 Q2 财务报告之后,曾一度因云业务增长不及预期, AI 相关支出持续上涨,股价大跌 市值一夜挥发7% 2000 亿美金。

从年初到现在,百度的股价也累计下跌超过 20%,对现在的百度来说,加速 AI 商业化的大模式落地过程,尽早证明大模型能赚钱养家,刻不容缓。(瀚星)

快手

营收同比升 纯利润同比增长12% 74%

AI 促进广告营销的矩阵增加

快手第二季度实现营收。 309.75 亿元,同比增长 调整后的净利润为11.6%。 46.79 亿元,同比增长 净利率调整为73.7% 15.1%。

在财务报告中,公司管理层表示,快手是行业领先的。 AI 在动态市场中,技术、内容、商业生态、高效组织协作等方面都取得了进步,为平台的发展奠定了基础。

第二季度,Aautorapper开启了视频生成大模型“灵魂” AI “全面检测,并向世界推出会员制度。另外,快手的文生图。 AI 为了鼓励共同创造一种合作繁荣的生态,生成模型“可图”已经正式开源。

在此期间,快手应用平均活跃用户同比增长 5.1%,达 3.95 亿;平均月活跃用户同比增长 2.7%,达 6.92 亿;快手日常活跃用户日均使用时间达到 122 每分钟,同比增长 9.5%。

收入构成方面,网上推广业务收入 175 亿元,同比增长 22.1%;直播业务收入 93 同比减少1亿元 6.7%;其它业务收入,包括电子商务, 42 亿元,同比增长 21.3%。

广告业是快手最大的收入来源,收入占总收入的比例。 其增长主要依靠优化的智能营销解决方案和先进的算法,促进营销客户投入消费的增加。

Aautorapper财务报告称,行业领先 AI 矩阵帮助广告客户提高效率,促进营销客户数量和投放消费的增加。2024 年上半年,临近 2 在快手平台的帮助下,万家商家借助快手平台 AI 实现矩阵提升运营。第二季度,使用 AIGC 营销材料单日消耗高峰突破 2000 万元。

在直播业务方面,截至第二季末,快手签约的公会机构数量同比增长近一年。 50%,签约公会主播数量同比增长。 60%。对直播收入负增长的原因,快手表示,这是由于建立健康的直播生态。

快手电商作为近年来快手的重点发力方向,重点关注低线城市的消费市场。第二季度,快手电商 GMV 达到 3053 亿元,同比增长 15%;快手电商月活跃买家数量同比增长 14.1% 至 1.31 亿。

Aautorapper的海外业务仍在亏损。第二季度,企业海外业务收入 11 亿元,同比增长 经营亏损141.4% 2.77 亿元,同比收窄 64.5%。(刘纾含)

小米

营收同比增 净利润同比增长32% 20%

汽车业务首次亮相,单季创收 62 亿元

小米汽车的“网红体质”从车圈延伸到公司财务报告:小米集团的“网红体质” Q2 今年的财务报告 4 每月正式开始交付 SU7 有关业务数据首次亮相,成为市场关注的焦点。

8 月 21 日港股盘之后,小米发布 Q2 财务报告,期内实现收入 889 亿元,同比增长长 智能电动汽车首次在财务报告中公布的收入为32%。 62 亿元。调整后净利润为 62 亿元,同比增长长 20.1%,由于汽车业务的亏损,小米整体经过调整后的净利润经历了持续的经验。 4 高速增长后,每季度三位数以上大幅下降。

在车辆相关财务数据出现的第一份财务报告中,小米调整了各分公司业务的披露方式,调整了原有的智能手机。IoT 与生活消费品、因特网服务统一合并为“手机” × AIoT “业务,与“智能电动汽车等创新业务”并列为小米集团的两大业务板块。

根据多家券商的研究报告,目前金融市场对小米汽车最关心的核心指标是毛利率水平。根据财务报告,Q2 小米智能电动汽车等创新业务的毛利率 15.4%,这个数据比较 4 月份有所改善。

雷军在 4 在月底的投资者会议上,他们透露汽车业务仍在亏损,毛利率介于 5% 到 按照这个毛利率水平,10%的年销售额达到 30 万 ~40 在万台之后,可以实现盈亏平衡。

Q2 小米汽车的总交付量为 27307 汽车,小米预计今年 11 每个月都会提前完成 10 年度交付目标万台,并冲刺 12 万台交付目标。

智能化手机业务仍然是小米的主要收入来源,在此期间实现营收。 465 亿元,同比增长 27.1%。据 IDC 资料,小米手机 Q2 出货量达到 4227 万部,同比增长 超过同期全球智能手机出货量的27% 11.9% 同比增速连续三个季度高于同比增速。 20%。Q2,小米手机在全球的市场份额是 14.6%,排名第三;中国市场的份额是 排名第五的14%。

得益于汽车发布和港股阶段性技术牛市,小米集团今年的股价在今年 5 月 16 一天一度上升到 20.35 元,创出 2021 年 11 月 25 到目前为止,新高。随后股价开始回调,截至 8 月 21 日港股收盘,小米收盘。 17.52 港币,年内涨幅为 12.31%。(瀚星)

网易

营收同比增 6.1%,净利同比降 13.3%

新游增长乏力,老游加速下滑。

第二季度网易收入 255 亿元,同比增长 6.1%,经调整归属于企业股东的净利润为 78 亿元,同比下滑 13.3%。对于净利润的下降,网易理解为汇兑损益。

这个季度,网易的最大收入仍然来自游戏和相关的增值业务, 201 亿元,同比增长 6.7%。占总收入 78.8%。财务报告显示,作为主营业务,本季度网易游戏及相关增值服务毛利同比增长主要是因为第五人格和逆水行舟手机游戏的收入增加。

网易 Q2 收入低于市场预期 261.15 亿元,6.1% 的增速低于 Q1 的 7.2%,也是 2023 年 Q3 到目前为止,最低增长率。网易收入增速持续下降的主要原因是新游增长乏力,老游下滑加速。

除了游戏业务,网易的大部分相关业务都保持了不同程度的增长。有道的收入是 13 亿元,同比增长 9.5%;创新和其它业务收入,包括网易严选。 21 一亿元,同比持平;云音乐收入为 20 亿元,同比增长 4.7%。(刘意默)

B 站

营收同比增 净亏损同比收益16% 72%

游戏止跌回暖,季度广告收入首破 20 亿

持续 5 经过一个季度的低迷,哔哩哔哩(以下简称 B 网站)实现了游戏业务收入的同比增长。在长期亏损的情况下,哔哩哔哩有望迎来扭亏增盈的关键转折点。

8 月 22 日美股盘前,B 站发布 2024 第二季度财务报告。期间,B 站总营收为 61.3 亿元,同比增长 16%,基本符合市场预测;净亏损调整为 2.71 亿元,同比收窄 72%。

升值和广告业务是促进推广 B 站营收增长的两大主营业务。得益于 618 购物季节期间,网上商家提高了广告营销预算,广告业务再创新高。Q2 增值业务收益 25.7 亿元,同比增长 11%;广告业务收入 20.4 单季度收益首次突破亿元, 20 亿,同比增长 30%。

B 站长兼首席执行官陈睿表示:“第二季度,我们的广告收入依然强劲,同比增长。 30%。6 月份,我们成功推出了第一款策略游戏《三国:命中注定世界》,吸引了数百万玩家,充分展示了我们。 ACG 游戏以外的操作能力。"

B 站在一步一步接近扭亏目标。第二季度,B 达到站点毛利率 29.9%。在广告业务收入高毛利率增长的推动下,实现持续增长 8 每个季度的环比增长。财务报告电话会议,B 站长说,第三季度,B 站不但实现盈亏平衡,而且计划在 non-GAAP 实现标准下的实质性运营利润。

在连续 5 经过一个季度的同比下降,B 网站游戏业务的收入最终停止了下降趋势。Q2,B 站游戏业务收入 10.1 亿元,同比增长 13%,B 把它归因于财务报告中的财务报告 6 月亮推出的新游《三国:谋定天下》(以下简称《三谋》)。

在转换游戏策略之后,B 站在“三谋”上尝到甜头。陈睿说,“三谋”是 B 历史上最快的站站游戏达到 10 一个亿流水成绩的游戏。下一步,B 站点的目的是运营“三谋”超过五年。

但是从用户活跃度的表现来看,客户增长速度的放缓代表着 B 车站流量增长接近触顶。第二季度,B 站点日均活跃用户为 1.023 亿,同比增长 6%;每月活跃用户为 3.36 亿,同比增长 环比损失3.7% 550 一万人。(魏琳华)

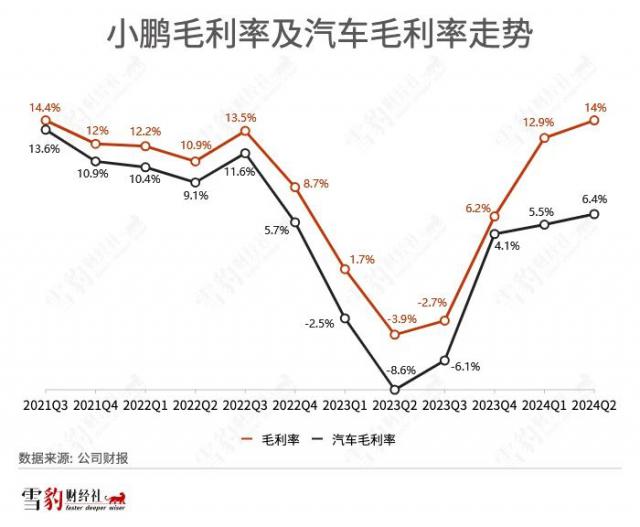

小鹏

营收同比升 净亏损同比收取60% 54%

毛利率创 11 每季度新高,Q4 交货将达到新的高度

成立十年后,何小鹏想要撕掉企业身上的“偏科”标签。

“过去,小鹏是一家相对偏科的企业,习惯于优先选择技术。从今年下半年开始,我会把商业能力作为小鹏的重点。”现在 Q2 在财务报告电话会上,何小鹏说。

第二季度小鹏汽车营收收入 81.1 亿元,同比增长 60.2%;净亏损 12.8 亿元,同比收窄 54.3%。

汽车销售收入仍然是小鹏最大的收入来源,这项业务正在进行。 Q2 带来了 68.2 收入为亿元,同比增长。 54.1%;共交付 3.02 万辆汽车,同比增长 30.2%。其它销售和服务收入为公司 12.9 亿元,同比增长 利润率为102.5% 54.3%。这个收入的增加是由于技术研发服务的收入,以及与大众合作的维修服务的增加。

第二季度,小鹏获得了 14% 毛利率,创近 11 每个季度都有新高。小鹏汽车声誉副董事长和联席总裁顾宏表示,Q2 由于技术降本的实现和大众战略合作的技术实现收益,毛利率的提高。

Q2Q2由于降低成本和改进车型产品组合, 从去年同期开始,汽车毛利率 -8.6% 提升至 6.4%。

上半年,小鹏汽车共交付。 5.2 万辆汽车,同比增长 26%。Q3 小鹏的交付量可能继续环比增长。8 月 27 日本,小鹏汽车将正式举行。 MONA M03 发布会。国联证券认为,新车型的上市有望帮助小鹏迎来销售拐点。

目前,何小鹏在财务报告电话会上表示, MONA 首款车型 M03 订单超出 G6 在同一时期,他相信这辆车会变成 A 级纯电 C 终端市场的标杆。”自小鹏 MONA M03 上市之初,小鹏将进入强劲的产品周期和快速发展的顺风期,未来三年将密集上市多款全新产品和改款车型。"

一位汽车行业分析师告诉雪豹财经社,结合小鹏过去的产能爬坡情况,他估计 MONA M03 订单应当有 1 万台以上。

" MONA M03 和 P7 交付爬坡将显著扩大小鹏的市场份额。小鹏有信心,今年第三季度和第四季度交付量将大幅上升,第四季度交付量创下新高。“何小鹏说。小鹏预计2024年 年 Q3 将交付 4.1 万至 4.5 一万辆汽车。(王亚骏)

图画:文心一言

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com