腾讯稳坐钓鱼台

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

时光飞逝,又到了中报季。

作为大企业中期报告盘点的开始,“股王”腾讯第二季度的整体表现肯定是重点。

先讲结论:

●近一年来,腾讯取得了最佳业绩,4。 所有业务线都实现了同比增长,游戏是推动业务量增长的核心因素。 视频号。

●视频号不仅促进了广告增长,还填补了逆周期支付和贷款业务增长的不足,也带动了公司服务和云计算业务的盈利空间。这是腾讯现阶段的绝对增长引擎,但相对来说,视频号还有很大的提升空间。

●腾讯的确定性得到了明显的证实,可以说是稳坐钓鱼台。但核心问题是腾讯现阶段的所有增长,几乎所有现有业务都在可预见范围内波动,真正有望突破估值区间。 X 还没有出现变量。

这些逻辑,如下所示。

01

稳坐钓鱼台

(1)整体财务表现:所有业务线都明显抬头

单从财务表现来看,腾讯第二季度的业绩无可挑剔:单季度总业务首次突破 1600 十亿大关,实现收入 1611.17 同比增长超过亿元,同比增长超过亿元 8%。除金科企服外,游戏、社交网络、广告业务,均呈明显上升趋势。

就业务线而言,广告和游戏的同比增长率各达。 19.5% 和 9%,均高于整体增速,是腾讯第二季度业绩增速的主要增长点。其中,游戏业务已经完成。 5 每季度单季度增长率最高,而广告业务则保持了自身的增长速度。 2022 年 Q4 到目前为止,高增长率。

图片:腾讯单季度分业务收入(亿元),来源:企业财务报告,锦缎整理

图片:腾讯分业务收入增长率,来源:锦缎研究所

整体费率方面,腾讯二季度相对稳定,销售额相对稳定。 保持管理费率 与去年同期相比,22.7%基本持平,低于 2022 年度视频数量同周期投入。相对而言,这一轮视频号和游戏业务的增长并不强烈依赖于营销费用。

由于快手和拼多多两个强势目标的持续输血,以及快手和拼多多两个强势目标的持续输血, EPIC 崛起,完成 77 亿利奉献,远超历史同期。

图片:腾讯费用及费率趋势,来源:企业财务报告,锦缎整理

利润方面,腾讯第二季度的经营利润 Non-IFRS 达到了 584 与第一季度相比,亿环比持平,同比增长 26.9%,Non-GAAP 下纯利润已经达到 573 亿创新高。

仔细观察营业利润可以发现,不包括递延所得税的调整(根据减少 9% 测算大约为 11 十亿),经营利润率环比下降 1.5%,保持在去年第三季的同等水平。

图片:腾讯的利润水平和利润率,来源:企业财务报告,锦缎整理

(2)分业务经营表现:广告游戏业务优秀,游戏特别亮眼。

游戏方面:第二季度最明显的增量来源于“一新一旧”两款游戏的驱动效应。

图:5-7 月度手机游戏下载量及收益清单,来源:点点数据

与“老游戏”相比,无畏契约也是腾讯财务报告的重点增长点,《Valorant》自海外上市以来,一直保持着非常高的全球月活客户,并依赖于 Riot 运营能力构成了完善的竞技体系,很有可能成为继《英雄联盟》之后的竞技体系。 Riot 第2款常青现象级游戏。

但是去年国内版《无畏契约》上线后并没有出现明显的业绩带动作用,这也和 FPS 这个游戏的特点是相关的。

而《无畏契约》不像手游那样长期开放道具收费,一般的“皮肤”销售周期在 1-2 周便会推出新产品,之前推出的产品无法继续购买,所以流水比较稳定,而且有周期性(内容质量);由于中国晚上上线两年左右,内容库存比较丰富,未来很有可能会保持较高的收入水平(目前同时上线的人数达到近百万)。

与此同时,小程序游戏也是一个亮点,小游戏流量同比增长 30%。

虽然广告业务和视频号贡献了更多的利润和增长率,但我们仍然认为游戏是腾讯第二季度业绩最出人意料的业务。

其主要原因是:上半年国内游戏市场的实际销售收入为: 1472.67 同比增速仅为亿元 2.08%,即使是自主开发游戏在国内市场的实际销售收入增速也在下降。 与腾讯相比,3.32%展示了更强的内容储备和流动性,这是游戏龙头。

广告业务方面:第二季度同比增速达到 19.5%,自 2022 年度在线音乐会带动视频号用户基数快速增长后,腾讯的广告业务始终保持不变 7 每个季度的双位数增长。

业绩会上透露,视频号的广告收入同比增长近 80%是广告收入增长的主要驱动因素之一。

第二季度,在高基数下保持双位数增长并不容易。除了对视频号线性增长的贡献外,财务报告中还强调了这一点。腾讯视频绩效贡献:

《庆余年 2和《与凤行》是上半年网络视频平台排名前两的剧,还有《玫瑰的故事》、《花》等爆款。除了付费会员的推广,他们的广告量也相当夸张。

唯一的问题是,虽然腾讯娱乐已经跑通了阅读文学。 新丽 腾讯视频从 IP 从制作到公告的全过程,但工业化水平不高,长时间的生产周期肯定会导致成本溢出,相应影响长期持续的业绩稳定性。

金融技术和公司服务:支付业务受到宏观经济波动的制约,上游信贷下游支付受到压力,下滑是不可避免的周期性趋势。云计算业务在企业服务方面大幅增长(原财务报告增长十几个点),阿里云二季度也增长。 6%,总的来说,行业降费扩大了市场需求。与外部竞争产品相比,腾讯云仍然可以依靠视频号和短视频商家的上升增长空间,未来可能会在几个季度实现持续高增长。

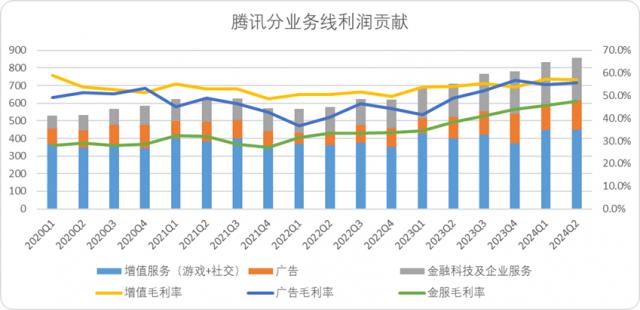

从盈利能力来看,三大业务增长广告>金服>游戏,游戏基数大,但是视频号一手托起了广告和金服两个业务,尤其是金服的增速不如相关业务的时候,毛利率是自己的 2023Q1 直线上升,视频号商家技术服务费奉献明显,而且支付业务中毛利较高的理财业务增长率也相当不错。

图片:腾讯分业务线利润和利润率(亿元),来源:企业财务报告,锦缎整理

综上所述,腾讯第二季度的整体表现略超预期,尤其是随着新游的发布,增速较弱的游戏业务达到了一个新的水平。广告业务在保持近一年高增长率的前提下,依然取得了不错的成绩,贷款业务的空缺依靠视频号企业服务来弥补。总的来说,它抵御了逆周期下的增长压力,至少向市场证明了腾讯的基础实力雄厚。

02

隐患在徘徊

就第二季度财务报告而言,视频号不愧为“全村希望”。

先说亮点,第二季度视频号客户 MAU 与头部短视频平台基本持平,无论是广告还是电商还远远落后于头部短视频平台的规模,放量空间巨大。

成长型视频号已能为腾讯带来极好的业绩贡献,第二季度视频号广告增速超过 80% 这个噱头刷遍了媒体平台,去年第二季度视频号的广告收入大概是 30 亿,推算今年 Q2 视频号的广告收入大约是 54 亿,大概奉献了广告业务的增长速度。 总体实际增长率为50% 20%

广告、企业服务(技术服务费)云计算几个核心增长亮点的核心动力都来自视频号:视频号基本弥补了逆周期贷款业务和企业服务支付的缺口。纯粹看业绩很抢眼,但作为一个成长期业务,远远超出投资预期。

比较其它短视频平台的广告增长速度,快手 Q2 外部循环广告增长速度 实际增量为22.1%。 31.5 大约1亿,根据 Questmobile 的数据,2024 年 H1 平均而言,中国的网络广告增长率是 11.8%,行业普遍上涨是事实。

另外,作为电子商务和短视频 B 价格战在一定程度上帮助了弱电商属性短视频平台(类似视频号)的营销增量。淘天二季度营销收入同比持平,部分商家预算溢出到主流短视频平台。根据 Questmobile 经过两年的数据对比,仅在电商中投放广告的比例就下降了。 3%。

图:2024 上半年网络广告类型及媒体比例,来源:Questmobile

在一定程度上,视频号在成长期,已经获得了行业普遍增长和电商价格战的收益,但这并不意味着视频号可以无忧无虑或提前开设香槟:

第一,内容供给,视频号的内容创作生态尚未达到竞争短视频平台的高度。

根据东方证券的最新计算,视频号的月度创作者与月度客户的比例为 7.5%,远低于小红书 21.5%、抖音 22.2% 和快手 24.9%。造成这一现象的主要原因有二:

●视频号内容调性还是比较好还是比较好? PUGC 个人创作者的思想推动力不足,而且作为后期溢出平台,单独不重复的内容供给不足。

●红点引流和微信共享视频内容的方式会将非短视频用户带入其中,稀释视频号月活用户数量的质量。其实垂直用户远不如快。

据国海证券研究资料显示,视频号的日均客户使用时间在哪里? 54 分分钟,抖快在 120-130 在月活相近的情况下,视频号的实际屏幕比例仍然远远小于抖快等垂直平台。

第二是内容结构,或者是特征问题,目前视频号的内容垂直度和丰富度都不高。

今年 2-4 生活和影视占月内容结构的最高比例。实现效率高的广告类别(如美容、汽车、游戏等。)并不多,广告承载能力较高的生活类别也不如抖音(50% 上下)。以社交为中心 APP 相反,视频号与生活内容相关性不高。

图片:视频号内容构造图,来源:东方证券研究所

另一个反常识是,大家都认为抖音算法机制保证了头部主播的流动性,城头旗变化很快。但事实上,视频号头部主播的更换率超过了抖音。 10%-20% 上下(东方证券数据),这也有可能导致创作者不会专注于视频号,或者原创视频会大大分流。

当然,视频号最重要的意义是在快手中夺回流量价值。目前的不足也可能是未来的增长空间,我们对视频号的发展还是比较看好的。

03

何日见 AI?

毫无疑问,腾讯财报季的表现是亮眼的,所有的业务线,无论是盈利奉献还是业绩增长都比较强劲,没有明显的缩水情况(R&D费用和费率投入没有减弱)。

但是市场表现并没有给腾讯足够的认可,财务报告发布至今一周,而且还下跌了。 1% 上下。

每个人对腾讯的期望可能都不在表现上。毕竟腾讯的业务线已经积累了足够的高墙堡垒,无论是社交、游戏,甚至是企业服务。我们也可以看到,腾讯的所有业务线都是围绕五年前的逻辑从简单到深入发展,实现增长。

看完腾讯的整个财务报告,给我们的印象是腾讯就是“城里的老实人”,举个最简单的例子: AI 能力的呈现。

假如抖快,百度或阿里完成了腾讯第二季度如此夸张的广告增长率,肯定会在财务报告中大肆宣传,归结于 AI 技能提升促进业务增长(其实不管增长率如何,除了腾讯,大家都在谈论),腾讯除了注释和产品介绍之外,只提到了一句话。 AI(电话会议上倒是宣传了一番,不知道为什么不写在财务报告里),还是展望未来:

突然听说海上有仙山,山在虚幻的房间里。对于股王腾讯来说,跟随当前主线,稳步发展是远远不够的。估值修复最重要的是有没有意想不到的增长线。

转载开白 | 招商合作 | 内容交流

添加微信请注明姓名公司和来意公司。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com