医疗美容,传统药企转型的捷径?

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

继今年 1 月亮“童颜针”上市后,江苏吴中再次登陆医美跑道, 3000 一万元的投资换来了“婴儿针”的独家权益。

所谓“婴儿针”,是指用透明质酸钠注射 - 核苷酸多聚脱氧核糖 ( PDRN ) 复合型溶液商品。PDRN 是由 50-200 一种由碱基对组成的链状脱氧核糖核苷酸高聚物的混合物,主要来源于富含核酸的鳟鱼和鲑鱼精巢。

因为 PDRN 碱性成分和人类 DNA 相似性高达 98%,PDRN 该复合填料能在一定时间内完全降解体内,具有优异的生物相容性和生物降解性,成分不会引起明显的免疫反应。

基于 PDRN 成分安全有效,海外 PDRN 产品的使用已经积累了大量的研究,证明该成分具有抗炎、组织修复、胶原蛋白再生等功能。目前,意大利、韩国等欧洲国家已经存在。 PDRN 商品获批上市,我国尚未获得此类产品的批准,而江苏吴中则是国内这一领域的先锋。

自 2020 自2008年透明质酸爆发以来,医疗美容成为热门资本出路之一,许多传统制药公司也将医疗美容作为转型的出路。为了找到下一个透明质酸,制药公司布局了各种医疗美容迭代产品,“瘦脸针”、"水光针"、“童颜针”目不暇接,但其中一直没有像当初玻尿酸那样爆炸。

以江苏吴中为例。年初“童颜针”上市后,市场对此充满期待。然而,短短半年时间,江苏吴中的股价几乎回到了今年的起点。

医疗美容,真的是传统药企转型的捷径吗?

01

经过几次转型后的选择

江苏吴中算得上是一家老牌药企。

创立于 1994 2008年,苏州吴县教育系统最初是一家校办企业,通过收购和合并吴县服装辅料厂、吴县喷胶棉厂、苏州工艺品进出口公司、吴县服装厂等服装企业进入纺织服装行业。

两年后,江苏吴中筹备苏州中凯生物制药有限公司,正式切入生物制药领域;1998年 2008年,苏州第六制药厂再次全资收购吴县市十大龙头企业之一。从过去的服装行业向现代高科技制药行业转型,制药逐渐成为公司的主营业务。 1999 年于 A 股上市。

但是,上市并没有使江苏吴中一帆风顺,后续的发展道路可谓一波三折。

自 2003 自2000年以来,江苏吴中开始沉迷于“副业”,并开始涉足贵金属加工领域。从那以后,贵金属加工成为其收入的主要组成部分之一。2014 年— 2016 2008年,贵金属加工占营收的比重高达 40% 上下,反客为主,成为营收比例最高的业务领域。

但是贵金属加工业务不足 1% 毛利率严重拖累整体毛利率水平。2017 2008年,江苏吴中决定退出贵金属加工领域,完成兴瑞贵金属的股权转让。

在涉足贵金属加工行业的同时,江苏吴中也涉足房地产业务。2010 2008年是房地产经济快速发展的时期。江苏吴中剥离了纺织服装业务,建立了江苏中吴置业。然而,随着房地产市场监管的加强,房地产业务收入逐渐萎缩,2019年 年度转让吴中置业股份,剥离房地产业务。

另外,为了提高江苏吴中的持续盈利能力, 2016 年收购了响水恒利达,一家实力雄厚的大型染料中间体制造商,希望建立“药业” 化学工业的新业态模式。但是事与愿违, 2019 2008年,响水恒利达所在的公园出现了。 321 “响水爆炸事故”,工业区关闭,江苏吴中遂 2020 每年退出化工行业。

在反复更换跑道下,江苏吴中不仅没能在纺织服装、贵金属、房地产、化工等领域取得成功,反而导致主营药业的发展停滞不前。2019 年— 2022 2008年,医药行业实现营业收入的分别是 15.15 亿元、13.38 亿元、12.91 亿元、14.21 亿元,直到 2023 年份又回到了增长 18.4 亿元。但由于公司医药产品以仿药为主,随着集采的深入,毛利率持续下降,2023年 每年的药物毛利率只有 27.78%,大幅下降 10.76 %。

总的来说,在主业失焦期间,江苏吴中的表现不忍直视。2017 到目前为止,营收规模已经大幅缩小,利润方面也出现了持续亏损。

图片:江苏吴中历史成就,来源:锦缎研究所

几次转型都以失败告终,主营药业陷入瓶颈问题,生死攸关,江苏吴中将目光投向了美容行业。

02

“童颜针”的魅力

2020 年度透明质酸已成为最大的资本风口。

为探索新的发展方向,江苏吴中决定重点关注医药大健康产业,同时剥离房地产和化工业务,确定“医药行业” “医美”双轮驱动战略,希望借助药企基因快速切入医美跑道。

在接下来的一年里,江苏吴中首先成立了江苏吴中美学生物科技有限公司; 6 每月通过增资入股战略控股尚礼汇美获得韩国股份 Humedix 中国区最新的玻尿酸产品独家代理权;12 月通过增资 股权转让方式控股达透医疗 51% 股份,得到韩国公司 Regen Biotech 的 AestheFill 在中国境内,“童颜针”商品的独家销售代理权。

“儿童美容针”,又称“再生针”,不同于市场上常见的透明质酸和胶原蛋白注射。“再生针”注射可以刺激人体自身的胶原蛋白,使人体不断重生胶原蛋白,从而重塑紧致、美容、抗衰老,让人感觉“再生”。

今年 1 月份,江苏吴中独家经营医疗美容再生注射液 AestheFill 经国家美国食品药品监督管理局批准上市。在此之前,国内只有三种再生添加剂获准,分别是圣博玛的艾维岚、爱美客的白天使和华东医药的伊妍仕,价格都在。 1 万元 / 支以上。

“童颜针”是爱美客和华东医药的盈利体系中公司新的业绩增长点。2021 年— 2023 2008年,爱美客的濡白天使分别实现了收入。 0.64 亿元、3.14 亿元、7.83 1亿元;华东医药的伊妍仕各自实现销售收入 1.85 亿元、6.26 亿元、10.5 亿元。

与国内已上市的三款产品相比,AestheFill 核心成分是 PDLLA 聚双旋乳酸,而艾维岚和濡白天使都用 PLLA 聚集左旋乳酸。PDLLA 在相同质量下,微球体积更大,立即塑形效果更明显,而且因为 PDLLA 微球具有海绵状多孔微球结构的特点,在微球降解的同时,刺激再生的胶原和组织会增加微球间隙,使 AestheFill 考虑到即时添加和长期再生效果,效果保持接近 18 — 24 个月。

图表:已上市的再生注射产品对比 ,来源:东吴证券

海外市场,AestheFill 早在三大主流“童颜针”产品之一, 2014 每年都有韩国美国食品药品监督管理局获得(KFDA)审核并上市销售。现在已经获得了欧盟 CE 世界各地的认证 65 各国及地区均有销售,品牌认知度较高。中国台湾,AestheFill 以近 30% 市场份额排名第一,终端价格排名第一。 36000 比伊妍仕高的新台币。

基于此,AestheFill 定位于国内高端市场,终端指导价格为 19800 元 / 针,有的机构实际价格达到每针。 2 超过一万元。为方便市场推广,江苏吴中早已为其建立了专门的营销团队,目前已与线下联系。 100 多家终端医疗美容机构合作,希望实现高效放量。

虽然 AestheFill 这是一款极具竞争力的产品,有望帮助江苏吴中实现高效的“重量”,但从资本市场的表现来看,投资者显然并不为此付出代价。

03

医疗美容真的是转型的捷径吗?

江苏吴中转型医美并非个例。

随着医疗保险降价和药品集中采购制度的深入推广,传统制药公司进入微利时代,寻找新的利润增长点成为传统制药公司转型的关键。在这种背景下,传统制药公司四处出击,有的加大了R&D投资,转型了创新制药公司,有的扩大了上游,发展了原材料制药业务,有的开始了。 CDMO,释放产能。

近几年市场火爆的医疗美容市场,也成为传统药企扩张的新方向。

与药品不同,美容行业同时具有医疗和消费的双重属性,不受医疗保险和集中采购政策的影响。从供给方面来看,技术逐渐成熟,商品日益丰富,市场规范化,各类医疗美容机构不断进步;从需求方面来看,随着经济发展、人均可支配收入的提高和市场教育的逐步渗透,消费群体不断扩大。

其中,轻医疗美容行业,即非手术医疗美容,因其操作更简单、恢复期更短、风险更低、治疗效果可逆,更受消费者欢迎。根据新氧数据,2023年 2008年,我国轻医美市场规模达到 1461 亿元,预估 2030 年将达到 4157 亿元,2023 年— 2030 年复合增长率达到 16.11%。

传统制药企业跨境美容行业也具有天然优势。

技术上,医疗美容的本质是用医疗手段让人变美。传统制药公司积累的技术、人才和资源有利于医疗美容产品的研发和注册生产;在供应链和营销渠道方面,传统制药公司在国内各大医院都有相关的销售渠道,可以更方便地将产品分销到医院的医疗美容部门;在客户认可方面,制药公司比医疗美容品牌更容易获得消费者的信任,因为他们积累了多年的品牌和口碑。

近年来,除了江苏吴中,华东制药、四环制药、康哲制药等制药公司正在加快对美容行业的赌注。为了快速切入医疗美容跑道,传统制药公司通常采用代理、收购、持股等形式高效完成产品与业务的整合。

比如华东医药虽然连续布局在医美跑道上,但也曾遭遇过严重的困境。

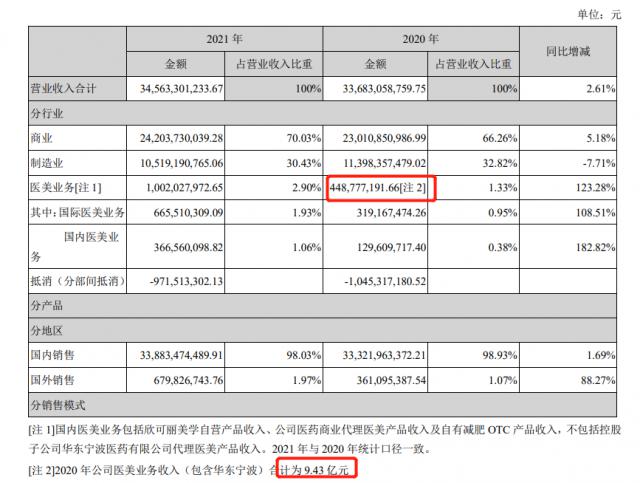

2021 2000年,华东宁波被迫结算,因为它无法与其子公司宁波华东的少数股东达成协议,最终导致华东医药国内医疗美容业务的核心媒体。

曾经是华东医疗美容业务的核心主体华东宁波。2013 2008年,华东宁波获得了中国韩国伊婉玻尿酸市场代理权,华东医药持仓 其他少数股东持有51%的股份 49%。随着医疗美容行业的普及,透明质酸一夜之间成为行业热点,而华东宁波早期布局透明质酸业务的业绩持续增长。在华东宁波的帮助下,华东医药成了华东。 2018 年与 2019 年度玻尿酸销售规模最大的企业。

除了玻尿酸伊婉,华东宁波还拥有韩国 Jetema 公司的 A 国内独家代理型肉毒杆菌毒素产品,也就是所谓的“瘦脸针”。然而,随着公司与华东宁波少数股东谈判的破裂,华东医药已经失去了中国最大的医疗美容蛋糕。

依据华东医药 2021 年报,公司 2020 年度医疗美容收入为 4.49 如果加上华东宁波之后,公司的业绩将增加到1亿元, 9.43 十亿美元。换言之,华东医疗美容业务因华东宁波的结算而遭受“腰斩”。

图: 医疗美容业务数据,来源: 公司财报

巧合的是,四环药业曾经对医美跑道也很满意,但最终还是没有如愿以偿。

自 2010 第一款医疗美容产品年代理后,四环药业也正式启动其“创新药” 医疗美容“双轮驱动战略”,希望将其旗下的美颜空间打造成一家集研产销于一体的医疗美容平台型公司。

2020 2021年上市的“瘦脸针”乐提葆, 2022年自主研发的童颜水凝嘉乐妍上市 2008年,装饰透明质酸钠凝胶用于医用皮肤修复凝胶和代理注射。然而,丰富的产品矩阵并没有带来稳定的业绩增长。

营业收入自 2021 年度(首款产品上市) 4 亿元大幅下跌 62.5% 至 2022 年 1.5 亿元,再次暴涨 200% 至 2023 年 4.5 十亿美元。然而,尽管收入在 2023 每年都创下新高,但其医疗美容板块的营业利润表现明显低于 2021 年。

这两种情况充分说明,医疗美容赛道的风险远远大于看上去。

虽然江苏吴中的最终转型结果没有固定的数字,但有一点是肯定的,那就是医疗美容跑道也有环城河,不是想转型就能成功的。虽然切入医疗美容赛道引起了市场的好奇心,但并不是买几个管道就能轻易成功,而是要继续专注于医疗美容赛道的研究。

· 靶点格局 ·

| |

|

|

|

· 产业地图 ·

| | |

| | |

| |

| | |

| |

| ||

| | |

| | |

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com