开源证券:给予牧原股份购买评级

开源证券有限公司陈雪丽 , 近日,王高展对牧原股份进行了研究,并发布了调查报告《公司信息更新报告:龙头企业降低成本稳步增长,周期性翻转业绩持续实现》。本报告对牧原股份进行了买入评级,目前股价为 44.21 元。

牧原股份 ( 002714 )

龙头企业降低成本稳步增长,持续实现周期性翻转业绩,保持“买入”评级

发布牧原股份 2024 年中报,2024H1 营收 568.66 亿元 ( 同比 9.63% ) ,归母净利 8.29 亿元 ( 同比 129.84% ) ,其中 2024Q2 营收 305.94 亿元 ( 同比 10.56% ) ,归母净利 32.08 亿元 ( 同比 302.90% ) 。2024Q2 到目前为止,猪价周期的中心不断上涨,公司业绩不断提升。基于猪周期的运行节奏,我们上升了公司。 2024 年度利润预测,下降 2025-2026 年度利润预测,预估公司 2024-2026 年归母净利润为 253.28/286.16/206.74 一亿元(原来的预测分别是 248.07/353.38/213.66 亿元),对应 EPS 分别是 4.63/5.24/3.78 人民币,当前股价对应 PE 为 9.5/8.4/11.7 倍。公司生猪出栏稳步增长,持续推进成本降低,周期性翻转阶段业绩持续实现,有望通过后续周期保持盈利,保持“买入”评级。

企业生猪出栏稳步增长,成本控制行业领先

出栏:公司 2024H1 企业实现生猪出栏 3238.8 万头 ( 同比 7.01% ) ,其中商品猪 / 仔猪 / 种猪出栏 2898.2/309.3/31.2(同比 -0.33%/ 183.76%/ 生猪销售平均价格221.65% 15 元 / KG ( 同比 4.43% ) 。成本:2024 年 6 月份,公司生猪的完全成本接近 14 元 / KG,整个过程的成活率超过 断奶仔猪84%的费用 280 元 / 第一,随着公司养殖业绩的提高和饲料价格的下降,估计 2024 年底的完全成本可以降低到 13 元 / KG。产能:截至 2024 年 6 月末,公司可以繁存栏约。 330.9 万头(同比 9.14%),后续相对稳定。目前公司育肥产能约定 8048 万头 / 2008年,母猪产能约 380 万头,预估 2024 全年生猪出栏 6600-7200 万头。企业产能储备充足,养殖效率稳步提高,周期性翻转阶段业绩有望持续高收益。

公司资金充裕,经营稳定,养殖屠宰协同发展

截至报告期末,公司账户流动资产 203.60 十亿元,负债率 资金状况良好的61.81%。2024H1 企业生猪屠宰 541.5 万头,其中 2024Q2 企业生猪屠宰约 251 万头。截至 2024 年 6 月末,公司共同投产 10 家庭屠宰厂,投产能力 2900 万头 / 年。企业资金充足,经营稳定,养殖屠宰协同发展,盈利能力有望进一步提高。

风险提示:猪价上涨不及预期,公司成本下降不及预期,动物疾病风险等。

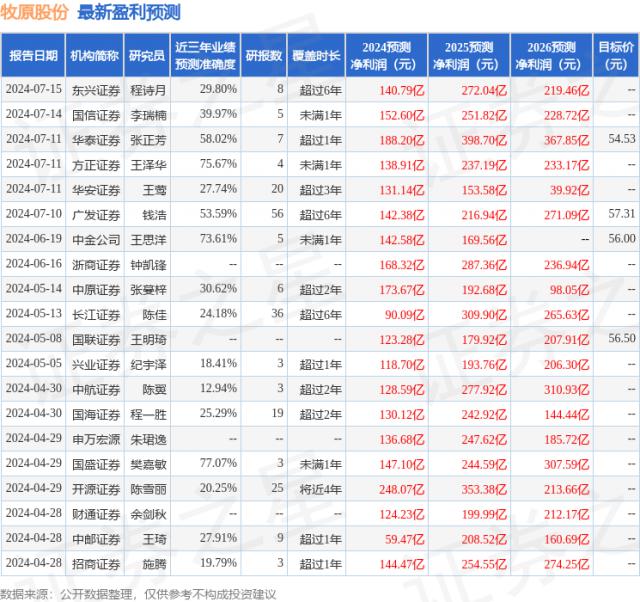

根据近三年发布的研究报告数据,郭盛证券樊嘉敏研究员团队对该股进行了深入研究,近三年平均预测准确度为 预测77.07% 2024 年度归属净利润为利润 147.1 十亿,根据现价转换预测。 PE 为 16.43。

最新的利润预测细节如下:

此股近期 90 天内共有 18 家庭机构给予评级,购买评级 14 家庭,加持评级 4 家;过去 90 天内机构目标均价为 55.95。

本文由证券之星根据公开信息整理,由算法生成(网信算备) 310104345710301240019 号码)与本网站的立场无关。如果数据有问题,请联系我们。本文为数据整理,不构成任何投资建议。如果投资有风险,请慎重决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com