被低估的AI芯片强国

� � 假如你想经常见面,欢迎标星。� � 收藏哦 ~

近年 AI 繁荣,让拥有包括在内 HBM 韩国存储公司受益匪浅,尤其是领先的龙头企业。 SK 海力士,更是赚了不少钱。因此,韩国也变成了 AI 市场的赢家。但事实上,除了存储,韩国在 AI 芯片市场,还有许多布局。在某种程度上,我们低估了这个东亚国家。 AI 实力。

今年韩国总统尹锡烈 4 月表示,到 2027 2008年,韩国将投资人工智能领域 9.4 69.4万亿韩元 亿美金),为了在前沿半导体芯片领域保持世界领先水平的努力之一。另外,韩国的 K-Cloud 这个项目也在大力补贴 AI 专门用于处理机器学习算法的数据中心 NPU 芯片开发。韩国总统设定的目标是,到 2030 2008年,韩国将成为人工智能技术领域的前三大国家之一,包括芯片,并在全球半导体系统市场占据领先地位 10% 上述份额。

韩国 AI 芯片产业:

海力士的三星和双轮驱动

三星和 SK 海力士支撑着韩国的快速发展 AI 两个马车。跟着 AI 模型不断复杂化,对内存带宽的需求不断增加,HBM 作为高带宽内存的代表, AI 芯片市场占有重要地位。

三星

三星电子作为世界上最大的存储芯片制造商, AI 在芯片领域,一直没有太多的光线。三星的盘面比较大,有存储、代工、芯片等各种业务。

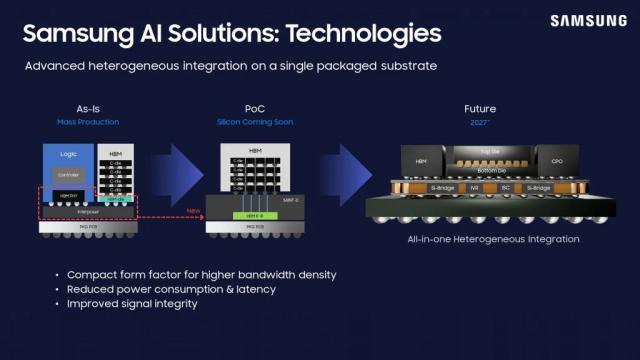

最近,三星在美国三星代工论坛上 ( SFF ) 本文介绍了其推出的一体化。 AI 解决方案。它是一把交钥匙 AI 该平台是公司的代工、内存和内存。 AVP 业务部门共同努力的结果。使用代工、内存和 AVP 三星等多个业务部门紧密合作,成功简化了供应链管理,明显缩短了商品上市日期,提高了总周转时间。 20%。并且,三星打算存在 2027 每年推出一体化,CPO 集成化 AI 为客户提供一站式解决方案 AI 解决方案。

三星正在美国加快布局,借助美国《芯片与科学法案》的东风。 HBM 产能。美国商务部(DOC)与三星电子结合 4 月 15 每天签署一份没有约束力的初步记事本。(PMT),按照《芯片与科学法案》提供高达 64 直接资助亿美元。未来几年,三星将在德克萨斯州投资超过中间投资。 400 包括亿美元 HBM 和 2.5D 封装产能。

另外,通过投资Tenstorrent、DreamBig Semiconductor、Axelera AI等 AI 三星也加速了芯片创业公司的存在。 AI 布局芯片领域。

2024 年 7 月 22 三星半导体创新中心日(SSIC)三星催化基金旗下风险投资基金(SCF)最近参加了美国 AI 创业公司芯片 DreamBig Semiconductor 的 B 轮 7500 万美元投资,投资者中也包括万美元投资。 Marvell 创始人。三星的实际投资金额尚未披露。

DreamBig 创立于 2019 2008年,我们致力于开发基于小芯片的尖端芯片平台,瞄准大型语言模型。 ( LLM ) 、生成式 AI、数据中心,边缘计算和汽车应用。业内观察者推断,DreamBig 技术可以实现 3D 高带宽内存 ( HBM ) 堆叠,并且在内存带宽方面提供强大的性能和效率,有可能被纳入三星未来。 AI 半导体中。

2024 年 6 月份,三星催化基金还参与荷兰 AI 初创企业解决方案 Axelera AI 的 6800 万美金 B 轮融资。Axelera AI 创立于 2021 年,为生成式 AI 为计算机视觉推理提供特殊的服务 AI 硬件加速技术。

去年 8 月,三星催化基金加入加拿大人工智能芯片创业公司,由现代汽车集团牵头。 Tenstorrent 的 1 投资亿美元。虽然没有披露具体的投资金额,但是行业分析师认为三星投资了很多。Tenstorrent 传说中的半导体人物 Jim Keller 领导。Tenstorrent 它是三星代工业务的主要用户,使用开源。 RISC-V 用于训练和运行人工智能模型的计算机架构设计。三星与 Tenstorrent 预计合作将加速 Tenstorrent 基于 RISC-V 的计算机与 AI 加快选择结构。

三星也有意自研 AI 芯片。据 Sedaily 报告显示,三星电子在其第一名 55 今年的股东大会宣布,该公司正准备在年度股东大会上 2025 年初推出自己的 AI 加速器芯片 Mach-1。这一举动将意味着和 Nvidia 等待公司竞争,据报道,三星已经投入了数十亿美元进行研发。三星的 Mach-1 是一款基于专用集成电路的集成电路。 ( ASIC ) 的 AI 推理加速器,配置 LPDDR 内存,很适合边缘计算应用。

总而言之,三星是为了赢 AI 对决,真是多路并举。

SK 海力士

SK 海力士总公司 SK 该集团是2024年韩国庞大的投资集团之一。 年 5 月,SK 人工智能投资部门实际集团 SK Networks 投资人工智能软件创业公司 Upstage,韩国通信运营商也包括在投资者中。 KT、新韩投资(曾支持韩国芯片创业公司 Rebellions 和 MangoBoost)等。Upstage 致力于帮助企业编程语言特定的大型语言模型(LLMs),这轮融资使 Upstage 总筹资额超过 1 亿美元,使其成为韩国最资深的人工智能软件创业公司之一。

SK 为了更多地关注人工智能,集团最近一直在出售非核心资产。例如,SK Networks 同意将其汽车租赁业务 SK Rent-a-Car 以约 6.1 向私募股权公司出售1亿美元的价格 Affinity Equity Partners。同月,SK Networks 一个人工智能实验室被宣布在硅谷建立。

而 SK 最大的人工智能“印刷机”应该属于 SK 在过去的一年里,海力士,SK 海力士股价翻了一番。所以,SK 集团也更愿意下大注给集团。 SK 海力士。今年 6 月底,SK 海力士总公司 SK 该集团在一份声明中表示,计划在 2028 年前向 SK 海力士投资 103 一万亿韩元(约合) 748 十亿美元),大概 80% 的投入,即 82 一万亿韩元将用于投资 HBM 芯片。

目前,SK 在稳步推进海力士投资提产计划的过程中。

就韩国而言:

(1)龙仁半导体产业集团:SK 海力士之前已经决定投资龙仁半导体产业集团。 120 万亿韩元。2024 年 7 月 26 日,SK 海力士批准建设龙仁半导体产业集团首个晶圆厂和工作设施,投资约定 9.4 一万亿韩元,第一家生产厂家包含代表性。 AI 存储器 HBM 包括下一代 DRAM。此外,SK “海力士计划在第一阶段建设” Mini-fab ",配置 300 MM晶圆加工设备的研究设施,协助小企业开发、演示和评估技术。

(二)清州 M15X 晶圆厂:2024 年 4 月 24 日,SK 海力士宣布将在韩国忠清北道清州建设。 M15X 作为一种新型晶圆厂 DRAM 生产基地,并进行投资 5.3 用于晶圆厂建设的万亿韩元。工厂扩建旨在提高高带宽存储和其它先进人工智能芯片的生产能力。这个晶圆厂是计划的 4 月底开工,目标是 2025 年 11 每月竣工,尽快实现量产。伴随着设备投资计划的逐步增加,新生产基地的建设总投资将长期超过 20 万亿韩元。

SK 希望海力士是对的 M15X 投资龙仁产业群可以帮助韩国变得更加强大。 AI 同时,半导体强国增加了振兴当地经济的动力。

2024年除国内投资布局外, 年 4 月 3 日,SK 海力士宣布将在美国印第安纳州西拉斐特投资约会 38.7 一亿美元,建设一个先进的 AI 商品封装制造及R&D设施。这条生产线将批量生产下一代 HBM。预估 2028 2008年下半年开始量产。

大量 AI 创业公司崛起的芯片

韩国除三星、海力士等巨头外, AI 一批充满活力的创业公司也涌现在芯片行业,比如 Rebellions、Sapeon、MangoBoost、HyperAccel、Mobilint、DEEPX 和 FuriosaAI 等。详情请参见“这个国家,赌博” AI 芯片》。这些创业公司致力于神经网络加速器、视觉处理等细分领域,不断推出突破性的 AI 为韩国提供芯片解决方案 AI 芯片业注入了新的力量,丰富了产品形态。

如消耗资金等韩国政府的大力支持 4714 十亿美元打造龙仁半导体集群,更是为人工智能产业的发展注入了强大的动力,极大地提振了投资者的信心。委托韩国经济人联合会 Mono Research 对韩国 500 对国内最大企业(按营收计算)的投资计划进行了调查,发现 10.6% 一些公司表示,他们在今年下半年制定了与人工智能相关的资本投资计划。

2024 年至今,OpenAI 的 CEO Sam Altman 和 Meta 的 Mark Zuckerberg 等待科技巨头纷纷访问韩国,寻求在人工智能领域与韩国合作。

与此同时,英伟达和 AMD 等待芯片巨头也看到了韩国 AI 行业潜力,积极投资创业公司。

2024 年 6 月亮,英伟达向韩国生成。 AI 初创公司 Twelve Labs 提供 1000 万美金 A 轮融资,这是一家专注于视频搜索的公司 AI 初创公司。三星电子企业风险投资分公司 Next 以及韩国风险投资公司 Korea Investment Partners 还加入了这一轮融资。这是继去年 A 在轮前融资之后,英伟达再次下注了这家公司。Twelve Labs 公司引起了业界的广泛关注,其视频大模型获得了微软技术竞赛。现在公司已经在其平台上整合了一些英伟达的框架和服务,包括 NVIDIA H100 Tensor Core GPU 和 NVIDIA L40S GPU,提高其视频理解技术。

但在去年 10 月,AMD 还有韩国电信公司 KT 投资了 AI 软件商 Moreh 的 2200 万美元的 B 轮融资,Moreh 它的旗舰表示 AI 软件 MoAI 与 Nvidia 的 CUDA 相似,但是适合现有的机器学习框架,例如 Meta 的 PyTorch、谷歌的 TensorFlow,以及以前只能在那里 Nvidia 上面运行的应用程序和 AI 模型。

KT 它是韩国主要的电信公司之一,也是韩国最大的云服务提供商。自 2021 年至今,KT 一直与 Moreh 合作设计由 AMD GPU 和 MoAI 经济高效、可扩展、可访问的平台软件支持。 AI 系统架构。2023 年 3 月至 6 月,KT 和 Moreh 在 MoAI 平台与 1,200 个 AMD MI250 集群系统训练了历史上最大的韩国。 LLM,参数数量为 2210 亿。该集群由 300 每个计算节点(每个节点) 4 个 MI250)和 38 个 InfiniBand HDR 40 端口交换机构(每节提供2个节点) IB HDR 连接)。

除传统科技巨头外,中东地区的投资也逐渐涌入韩国 AI 芯片领域。2024 年 7 月,韩国 AI ic设计创业公司 Rebellions Inc. 宣布获得沙特阿美旗下公司风险投资基金 Wa'ed Ventures 投资方面,据报道,该公司从阿美旗下的公司风险投资基金 Wa'ed Ventures 筹集了 200 亿韩元(1440 万美金)。这个标志着韩国 AI 在国际舞台上,芯片创业公司的影响力进一步扩大。

由于其强大的半导体产业基础、政府的大力支持和国际资本的青睐,韩国在人工智能芯片领域的崛起。

人才挑战

随着 Fabless 随着初创企业的兴起,韩国面临着人才短缺的严重问题。韩国半导体产业协会(KSIA)据预测,未来十年,韩国半导体产业的人才缺口将达到 5.4 一万人。这个缺口主要来自以下几个方面:

人才供需失衡:韩国每年毕业的半导体专业人才数量远远低于产业需求,无法满足快速增长的市场需求。芯片工程行业并不是韩国学生最喜欢的学术领域,因为很多人认为工程师的职业生涯将会到来。 40 几岁上下结束。那就是为什么过去 20 多年来,成绩最好的学生选择学习医学学位而非工程学位。韩国科学技术研究院电气工程教授 Kim Jung-ho 说:“韩国工程师的寿命太短了。

大型企业虹吸效应:三星、海力士等巨头企业以高薪、良好的发展前景吸引了大量人才,人才会期待在大型企业工作。中小企业的“人才短缺”会越来越严重。

国际竞争加剧:英伟达,AMD 通过高薪、股权激励等形式,国际巨头积极从韩国挖角人才,加重人才外流。根据 LinkedIn 6 月 19 日的数据,Nvidia 挖走了三星电子 500 三星只有三星才有半导体人才, 278 名字来自英伟达。SK 英伟达也挖走了海力士。 38 人类,没有一个员工转职。韩国企业的人才流出远远大于流入。

业内人士指出,韩国国内半导体公司正在积极招聘 HBM 此外,越来越多的韩国半导体硕士和博士人才进入这个行业,展现了人才从学术界流向国内公司,再流向国际企业的趋势。半导体行业是韩国经济的支柱,人才外流会对整个经济产生不利影响。

写在最后

目前,美国专攻ic设计,中国台湾专攻制造,韩国专攻内存芯片,日本专攻设备和零部件的做法已经成为过去。英特尔在美国补贴的支持下,正在大举进军芯片制造,而日本和台湾联合提高了其制造能力。韩国也在 AI 战略上,改变了只存储的局面,韩国 AI 以三星、海力士为代表的芯片产业形成了与众多创业公司共同发展的生态系统。这一多样化的生态系统,不仅促进了技术创新,也促进了韩国 AI 产业的长远发展提供了有力的保障。

点这里� � 更加关注,锁定更多原创内容

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com