“固定收入3.5%”又重现江湖?“炒停销售”的混乱仍然屡禁不止。

下列文章来源于财联社FICCC。 ,作者邹俊涛

FICC财联社.

财联社FICC团队打造的固定收益投资研究平台,为投资者提供债券市场电报、独家新闻、首选信息、重大事件评估、深度报告、调查报告等。

人寿保险预定利率3.0%将逐渐消失,3.5%收入的误导性宣传将再次出现。

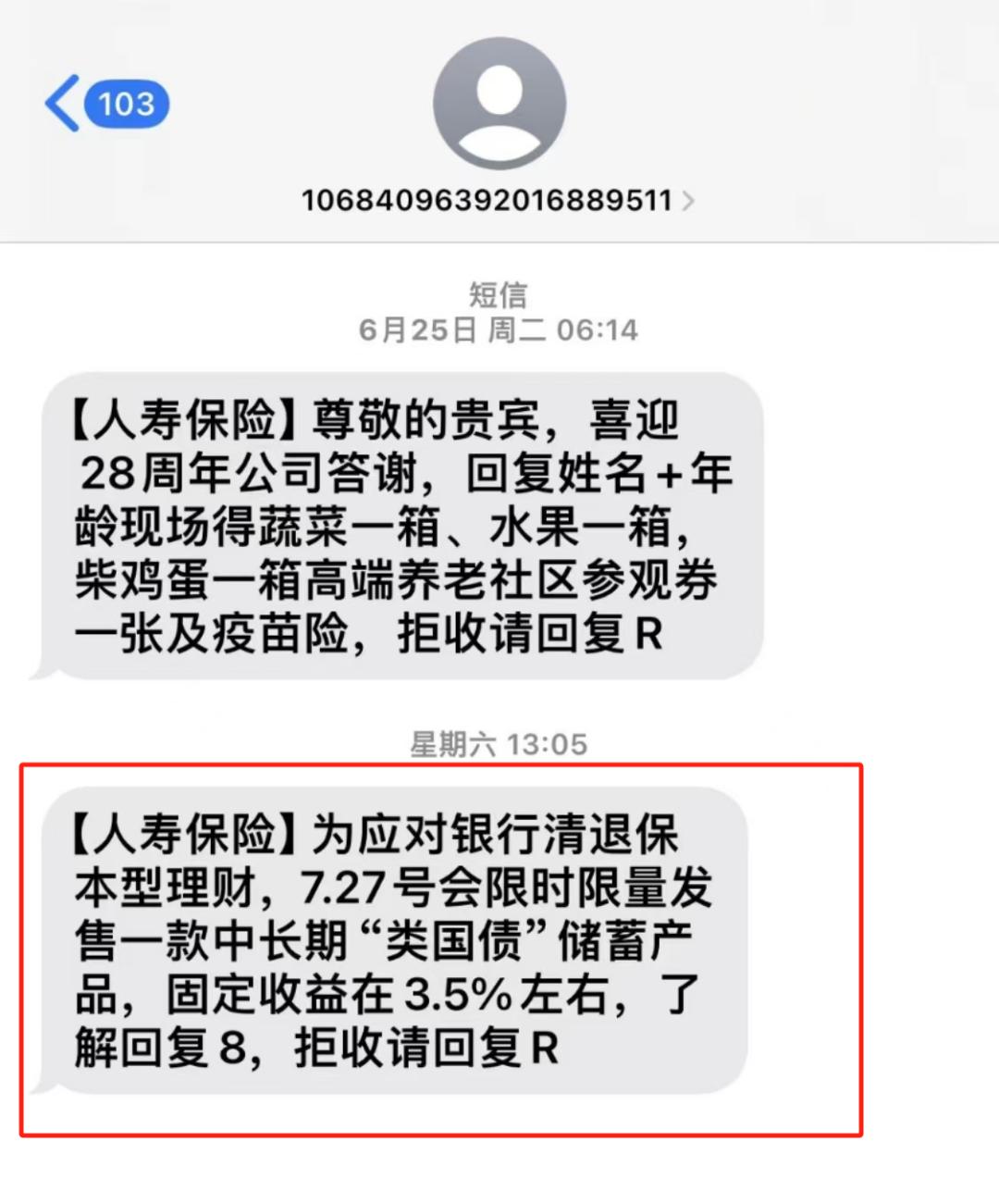

近日,有消费者向财联社记者反映,他们收到了疑似中国人寿发来的营销短信,称“为了应对银行的退保理财,7月27日将限期销售一款中长期‘国债’储蓄商品,固定收入在3.5%左右”。客户想知道为什么人寿保险的预定利率会降低到2.5%,为什么会有3.5%的产品出售。

记者通过咨询业内人士了解到,信息中提到的商品可能是增加终身寿险,但“固定收入3.5%”应该是指预期收入,这与市场上讨论的预定利率是两个不同的概念。根据业内人士的判断,这类产品的收入预计需要15到20年才能达到3.5%。

另外,记者还向中国人寿业务人员证实,对方表示,这种短信格式与公司常见的不一致,不应来自公司。

记者注意到,目前很多人在社交媒体上表示,他们收到过类似的信息或见过类似的宣传文案。业内人士指出,随着寿险预定利率将下降的消息的释放,市场上“停止销售”的现象再次发生,一些无良代理商可能会趁机混淆这两个概念,误导消费者。

人寿保险的预定利率可以达到3.5%?行业:概念混乱可能导致误导

北京某保险经纪机构从业人员告诉记者,增加终身寿险产品的收入不等于预定利率。预定利率是保险公司开发保险产品时考虑的社会利率环境,与收入无直接关系。

东吴证券指出,保险产品“预定利率”作为产品开发工具,是保险公司在产品设计过程中对投资方回报率的预设假设。保险预期收益的实现取决于保险产品的类型、被保险人的投资期限和保险公司的经营状况。

上述人士表示,即使预期收益从一开始就没有达到3.5%,也需要投保时间来积累。“如果收入从一开始就有3.5%,就不可能卖出去,早就卖出去了。”该人士表示,投保10年的收入一般可以达到2%,投保20年的收入可以接近3.5%。

此外,业内人士认为,不要听信信息中提到的“中长期‘国债’储蓄商品”的描述。这种描述比较模糊,可能会通过“隐喻”而不公布具体产品名称的宣传方式刻意误导。

财联记者注意到,上述短信信息并没有透露具体的产品名称,而是注重描述收入和稳定性。而且短信标注为“人寿保险”,让客户一度认为是中国人寿推来的信息。

但经记者和中国人寿相关业务人员核实,企业一般向客户推送“中国人寿”短信,上述短信格式与公司不符。

人寿保险预定利率即将下调,市场“炒停卖”再次上涨。

接受采访的业内人士表示,从信息推送时机来看,或者与近期人身保险预定利率迎来新一轮调降有关。

据财联社记者从业内了解,近日,监管机构组织7家老公司召开闭门会议,讨论保险产品预定利率下调。其中,通用保险产品的预定利率将降低到3%至2.5%,转型期为1个月;在投资保险产品中,分红保险的保证利率上限可能会改为2%,万能保险账户的保证利率上限可能会调整到1.75%,转型期为2个月。

虽然此轮商品预订利率下调,控制还没有设置统一的时间点,要求整个市场的产品统一停产,但业界已经形成了“箭在弦上”的共识,很多公司已经在内部公布了商品的具体转换时间。

据业内人士透露,部分公司将在8月底前下架增加终身寿险产品,9月底前下架分红保险产品。上述保险经纪人也告诉记者,增加人寿保险产品的预定利率预计将在今年8月底下降,然后购买收入至少比现在低14%。

华南某头部寿险人士此前告诉记者,“新一轮预定利率即将下降的消息发布后,市场上经常会出现‘停止销售’的现象,这种情况几乎发生在每一轮预定利率下调之前。“停止销售”也可能出现一些混乱。比如会有代理人或者中介通过混淆概念来宣传吸引客户的注意力,值得警惕。

据了解,人寿保险预定利率的再次降低有利于行业降低利差损风险。目前保险公司负债成本的降低节奏明显慢于投资收益率的下降速度,面临较大的利差损压力。华西证券近日指出,债务成本的降低主要是由于金融市场长期债务利率的趋势下降,保险公司考虑防范利差损风险。

原标题:“固定收益3.5%”再次重现江湖?“炒停销”的乱象仍然屡禁不止。

阅读原文

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com