国航加血,全靠涨价?

出品|妙投APP

作者|Eastland

头图|视觉中国

本论文讨论了三个问题:

首先,对于像国航这样业绩起起落落的企业,如何估值;

二是疫情三年(2020-2022年),恢复国航运力投放战略一年(2023年)的得失;

三是从成本结构入手,研究国航的盈利能力。

业绩波动股的估值

1)有波动,没有周期

国航2014年营收1048亿元,首次突破1000亿元,但同比增长7.4%。;

从2015年到2017年,国航的收入增长率仅为个位,2017年达到1214亿;

2018年,收入达到1368亿元,同比增长12.7%。;

国航2019年营收1362亿元,同比下降0.43%。

受疫情影响,2020年国航收入下降700亿元,仅为2019年的51%。;

2020年,国航收入回升至745亿元,约为2019年的55%;

到2022年,收入再次下降到529亿,仅为2019年的38.8%。;

与2019年相比,2023年营收大幅增长167%至1410亿,创历史新高3.6%。

应用“周期性”研究国航的盈亏不仅懒惰而且无效:

首先,业绩波动范围虽然很大,但并非周期性波动;

第二,行业可能有周期性,但没有周期性的因素,比如2008年的美国金融危机和2020年的疫情,这些因素足以挫伤业绩。行业的固有周期被冲走了。

二是业绩波动股估值

如果发现目标公司的营收和净利润波动较大,可以直接用取平均值的方法研究,无需计算周期性股票。比如“席勒估值法”以10年净利润平均值为分母计算市盈率。不幸的是,它不适合中国航空公司,因为中国航空公司过去十年的平均利润是负的:

2008年,国航扣除了26.7亿非净亏损。在2020年疫情爆发之前,它一直保持着12年的利润。

2014年,国航扣除了29.6亿非净利润。2005年至2014年,10年净利润313亿元,平均每年31.3亿元;

国航从2015年到2019年赚了325亿元,净利润一路增至58.7亿元;

2020-2023,国航4年亏损742亿!2022年净利润转负,2023年为负38.7亿。

截至2023年底,国航近10年净利润平均为负,无法用市盈率进行估值。让我们看看这两家公司:

牧原股份(SZ:002714):

近10年来,扣除非净利润共计548亿元,年均54.8亿元,最新市值2352亿元,市盈率为42.9倍;

中远海控(HS:601919):

近10年来,扣除非净利润共计2213亿元,年均221亿元,最新市值2046亿元,市盈率为9.2倍;

运输能力投放战略的得失

1)座位公里可用(ASK)

可以使用公里座位(ASK)指期间每架客机飞行里程与可售座位数之间的总和,是航空公司极其重要的业绩指标。相当于投资者的职位和司机的加速踏板。

2020年1月,ASK客公里达247亿,同比增长4%。;二月份出现大规模停飞,ASK暴跌至71亿客公里,同比下降68%;三月份,ASK同比下降62%。;

国航ASK在2020年Q1为406亿客公里,为2019年Q1的58.4%;

2020年Q2,国航ASK为2019年Q2的35%;

国航试图“堤外损失,堤内补”:Q3、2019年同期,Q4国内航线ASK分别达到94%、108%,只是把2020年H2的ASK拉到2029年H2的62%。;

国航只能进一步减少运力投入,而没有如约而至。到2022年,ASK仅为2019年的38.5%。;其中Q2、2019年同期,Q4ASK不如30%。;

2023年,国航抓住机遇,增加投入:国内ASK达到2019年的142%,其中Q2、2019年同期,Q3的ASK已经超过了155%!国际航线也在逐步恢复,ASK达到了2019年的43.6%;最终,ASK全年达到2930亿客公里,比2019年增长1.6%;

2024年H1,航道ASK已经恢复到2019年H1的80%,国内航线约为2019年H1的150%。

2)客座率

运输战略要经受市场的考验,关键指标是客座率。

收益客公里(RPK)指期内每架飞机的飞行里程与可乘客人数之间的总和,其与ASK的比值就是客座率。

客座率低表示投放策略过于乐观,过高表示投放偏传统。

疫情爆发前,国航客座率保持在80%的第一线。2019年,2月和8月出现峰值,分别为84%。、明显受春运高峰和暑假影响的84.6%;12月份出现的最低点是78.9%。

2020年1月基本正常,、三月份客座率均低于60%,比2019年同期下降30多个百分点;2021年Q1,客座率为68%。

那时候,疫情的严重程度和持续时间都无法做好预测。

航空公司开始大幅降低ASK,吸取了运力投入过多的教训。比如2022年Q1只有2019年Q1的40%,但实际情况比航空公司预计的要糟糕,客座率仍然只有61%。在这些航线中,63%是国内航线、国际航线26%;

2022年Q2的ASK仅为2019年Q2的23%(其中国际航道ASK仅为2019年Q2的2.3%),国航只能进一步降低运输能力。;

但是,Q2客座率在2022年下降了60%以上。在这些航线中,国内航线的54%、国际航线51%——运输能力不到原来的40分之一,客座率略高于50%。。

国航客座率在2022年较低,表明对复苏的乐观预期是空的。最终造成392亿(扣非)巨额亏损。

巧合的是,东航和南航在2022年也是乐观的。2019年,东航ASK达到35.6%,南航达到44.7%。最终,东航和南航的净亏损分别达到380亿和340亿。

三大航空公司在2022年共亏损1112亿元。

2023年至2024年6月底,国内交通能力报复性增长-6个季度的4条,国内航线ASK大于/等于2019年同季的150%。客座率稳步提高到疫情前的水平,说明交付决策是正确的。

2024年Q1、Q2分别为80.5%、80.8%;2024年Q2,2019年同季国际航线动力投放达到86%,客座率达到72.2%。

空间有限,压缩成本

国际航空公司的运营成本包括燃料、机场起落/关机、折旧、薪酬、维修、餐饮等。前四项总成本超过80%。

燃料

约占成本的30%,理论上与国际油价成正比,与客座率负有关。

例如,2020年WTI现货均价下降30%,国航燃料占成本的比例下降12%。%(2019年为32%)。

但是到2023年,WTI现货均价同比下降18%、客座率提升6%,相反,燃料占成本的比例提高了8%。说明除了油价、客座率之外,还有其它因素。

机场起落/关机

2015年,机场起落/关机费用占成本的15%;2020年降到12%、2022年不到8%;2023年恢复到12%。

这种支出比例的降低,应该是讨价还价的结果,看起来航空公司的议价权已经获胜。

折旧

从2019年到2022年,折旧保持在20亿以下,约占总成本的21%。到2023年,增加到24.5亿,占总成本的比例下降了18%。

薪资

2023年发生23.4亿元(折旧24.5亿元),与折旧金额非常接近,占总成本的17.5%。

通过对主要成本的分析,发现燃料这块是“靠天吃饭”;折旧,薪酬刚度较强;只是机场起起落落/关机费可以讨价还价,但是空间不大。

开源节源节源,乘客可以感知到。

1)乘客人数恢复情况

2023年Q1,国航国内乘客人数为2253万人,相当于2019年Q1的101%;

接下来的五个季度,乘客数量不断增加。

到2023年,国航乘客总数达到1.26亿,相当于2019年的110%。2019年,国内乘客为125%,2019年国际乘客为39%。

到2024年Q2,国航国内乘客人数为3206万,相当于2019年Q2的144%。;2019年Q2的93.5%,国际乘客人数超过400万。

2024年Q2,国航收入客公里(RPK)达到677亿公里,相当于2019年Q2的118%。在这些公司中,国内恢复到146%,国际恢复到79%。

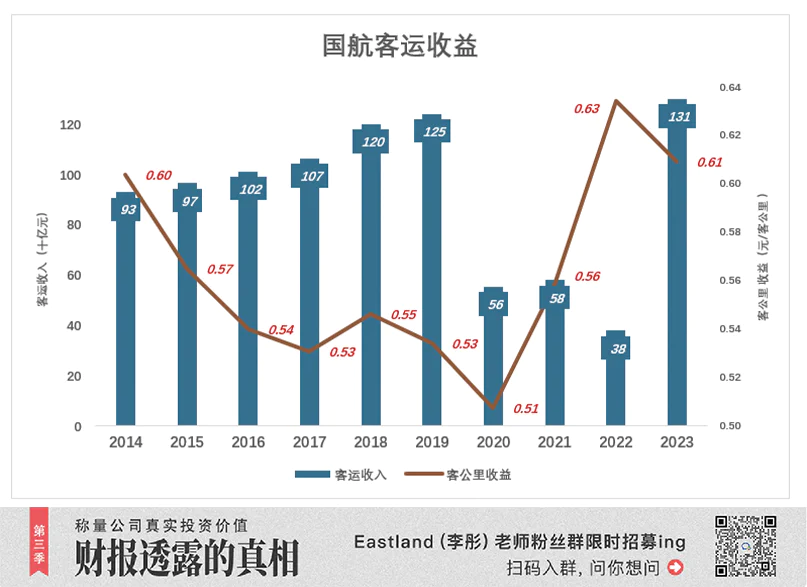

第二,客公里收入

国内外乘客数量逐步恢复,客公里收入明显增加,意思是“戴维斯双击”:

2019年,国航客户公里收入0.534元-航行1000公里,国航客户收入534元;

到2020年,客公里收入降至0.5074元-航行1000公里,低于26.6元;

2020年,2022年,客公里收益报复性上升;

到2023年,客公里收入下降到0.6094元-航行1000公里,比2019年多收75.4元。

除票价外,乘客还能感知到餐饮。

2019年,国航的餐饮费用为40亿元,平均每千公里17.3元。

2023年,国航餐饮费用30亿元,客均14元/千公里。

航行1000公里,多付75.4元,少吃3.3元,这是乘客容易感知到的节约费用。

祝愿国航早日扭亏为盈。

*上述分析仅供参考,不构成任何投资建议

您对目前的投资市场有什么疑问?

目前,作者Eastland的粉丝群正在招募中。他可以说是解读财务报告的专家。本文是他第958家上市公司的分析文章。扫描下面的二维码,可以加入桐师粉丝群,直接和他交流。~

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com