如何应对日本权益基金的债务收缩期?

01

在债务收缩期,日本的资产管理格局发生了很大的变化。

20世纪90年代,日本进入负债收缩期,导致股市下跌,债券市场走牛。20世纪90年代也是权益&固定收益基金结构发生巨大变化的十年。股权基金的规模从1989年的45.6万亿日元下降到1998年的11.5万亿日元;在债券牛市下,固定收益基金的规模从1990年的10.9万亿日元上升到2000年的34.8万亿日元,市场份额从1990年的23.8%上升到2000年的70.4%。

02

债务收缩阶段,日本三大股权基金转型

(一)主动&被动再平衡-被动投资规模逆势增长

上世纪90年代,股市疲软为被动投资基金提供了发展机遇。 2010年后,主动投资切向被动投资的趋势加快。一方面,日本主动管理基金未能明显超越标准,低利率、便于多元化投资、高透明度的被动商品更具性价比;另一方面,自2010年以来,日本央行继续购买ETF,以向市场注入流动性,这也成为ETF快速增长的主要推动力。

(二)子弹打向海外-增加全球布局规模

20世纪90年代日本债务收缩期间,国内经济增速放缓&国内资产收益低迷成为常态。海外投资以“共享”海外其他国家的增长收益成为日本公募转型的另一个新思路。在债务收缩期,日本股票型基金的外资比例持续上升,最高可达56.9%(2009年)。此后,在安倍经济学的刺激下,日本经济&股市逐渐复苏,日本股票型基金的外资比例有所下降,但以主动投资为代表的海外基金规模仍处于领先水平。

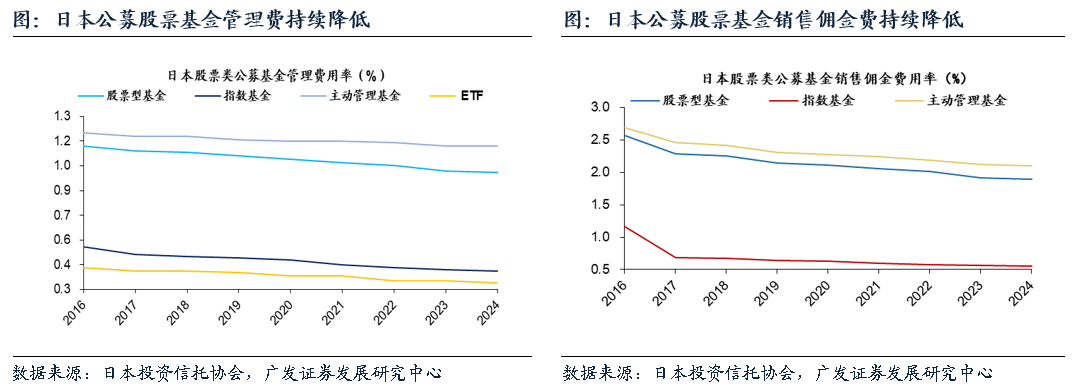

三是竞争加剧,让价投资者-行业降费

投资需求萎缩,供给侧竞争加剧,降低成本可以有效提高商品对投资者的吸引力。近年来,日本公开发行的管理费率和销售费率整体稳步下降。主动型(股票基金)和被动型(ETF、自2016年以来,指数基金的管理费率和销售佣金费率都有不同程度的下降。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com