Spotify:再次爆炸?音乐巨头给出正确答案

Spotify第二季度报告于7月23日在美国股市之前发布。在财务报告之前,市场最关心的是公司收益的改善。这也是Spotify股价自去年7月首次上涨以来翻倍的核心逻辑点。

由于6月份捆绑套餐的隐性涨价动作,市场对这份第二季度报告非常期待管理层关注涨价效应,以应对毛利率的上涨。新捆绑套餐推广后的用户反馈,实际优化内容成本以及中长期提高后续毛利率目标,能给出更多描述和清晰的指导。

具体而言,财务报告的核心要点:

1. 回应期望,积极引导毛利率。

Q2这份财务报告是对市场最关注的利润问题的一些期望的回应:Q2本期利润小于预期,而Q3的引导显著超出预期。

Spotify的收益弹性主要来源于毛利率,而毛利率的变量因素主要来源于内容成本,因为运营成本一般变化不大。

海豚君通过成本项拆分估计的内容成本,Q2内容成本增加有声书成本后,占订阅收入的比例略有下降1pct。然而,“捆绑套餐”并没有在第二季度完全实施,这表明即使没有捆绑套餐,通过算法倾斜和帮助独立音乐人的方式,Spotify已经在暗中削弱了三大Labels的影响力。

事实上,公司对Q3的积极引导也隐含了管理层对捆绑套餐用户的反馈和高成本优化的信心。更多的前景描述可以在电话会议上听到管理层的相关答案。

2. 获得客户的表现平平?一些预期内

第二季度MAU 与原来引导的1600万人相比,增加了1100万人,同时对第三季度的展望也不如预期。

与Netflix不同的是,Spotify有6.26亿的整体流量池MAU,除了付费用户和免费广告客户。除了中国市场,Spotify的整体市场份额其实很高,自己的客户获取也有一些平台期。从不同地区来看,更多的用户增长空间来自新兴地区,但需要投入更多的营销推广成本来激发客户的需求。

但是从去年下半年开始,Spotify的销售费用同比下降,这可能会影响新兴市场的客户获取,从而使整个MAU在两个季度都不如引导。

不过在过去的三个月里,MAU的数据第三方平台已逐步公开披露,所以这部分负面已经在股价中有所体现。

3. 订阅力强,广告连累

获客 平 平的直接关系,尤其是新兴地区,就是连累广告收入。第二季度广告客户、广告收入均低于预期,增速明显放缓。

而且以欧美地区为主的订阅用户规模,反而增长平稳,因此在涨价的影响下,整体订阅收益基本达标。

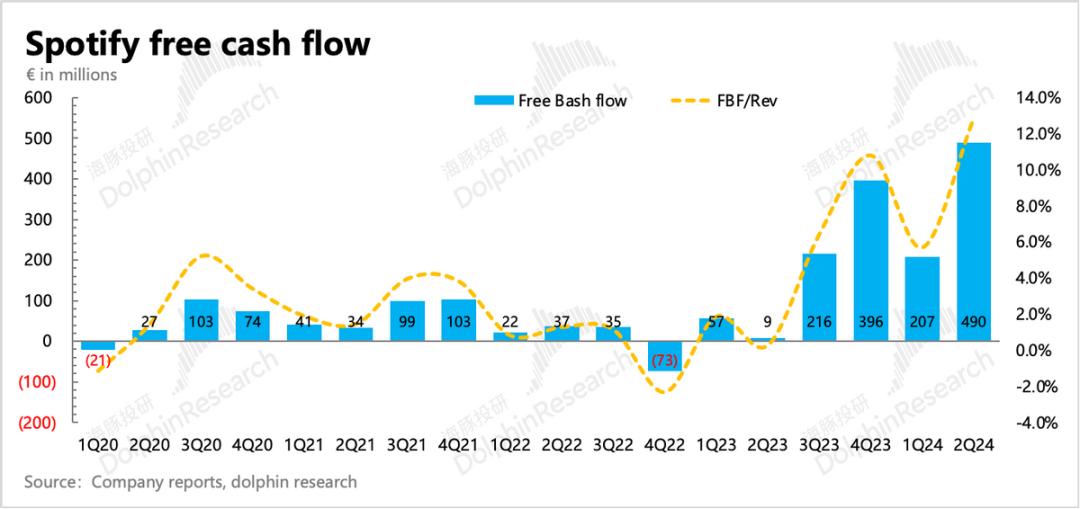

4. 利润顺势带来现金流改善

主营业务利润的增加自然会带来现金流的同步改善。第二季度,Spotify的自由现金流达到4.9亿欧元,创历史新高。自由现金流占收入的比重也增加到了13%,比上年增加了6个多点。

5. 业绩一览

海豚投研观点

海豚君在一个多月前的两份深度报告中,实际上主要提到了一个逻辑点:

由于市场份额极高,竞争威胁不小的行业环境(独家内容优势较少),Spotify的估值要想更上一层楼,举刀到版权方是关键。Spotify估值还有相当大的空间,根据Netflix和TME目前的成本和未来的增长预期,什么时候坚不可摧的份额会永久下降?

同样,如果短期内不能动摇,比如捆绑套餐的最终处理方案是Spotify恢复原定价体系,那么在竞争对手没有跟进涨价的情况下,仅仅依靠涨价带来的业绩和股价的短期刺激就可能面临用户的自我攻击,对应估值是不安全的。

然而,随着版权协会诉讼的拉动,Spotify推出了一个Basic计划来堵塞原价(事实上,从用户习惯和性价比的角度来看,我们预计超过一半的客户仍然会默认续订原有的捆绑计划),这可能很难在短时间内得出结论。这可能为Spotify的趋势奠定了一个关键的窗口期,以降低内容分成比例,展示平台的流量霸权态度。

因此,虽然这份财务报告存在用户增长的缺陷,但Spotify基本上回应了市场的预期,因为Spotify在上述市场最关心的核心问题上超出了预期,引导了显著超出预期的盈利能力。在接下来的电话会议上,大多数分析师会改变方式,让管理层分享更多捆绑套餐的用户反馈。有兴趣可以关注一下。

在估值方面,Spotify的估值与同类科技股相比并不低。虽然最近有所调整,但还是高于我们之前的传统预期,略低于中性预期。但由于超出预期的利润改善率和Spotify成本优化逻辑实现的关键拐点,短期股价有望保持相对强劲。

下面是财务报告的详细评估

第一,客户获取平平,或者是因为推广减少造成的。

第二季度,Spotify获得了1100万客户,平均月活动达到6.26亿。增量主要来自欧洲和其他地区。根据第三方数据,其他地区主要是印尼和哥伦比亚。这与公司近两年的增长战略有关。亚洲和南美是Spotify专注于渗透总流量池客户的市场。

不如引导连续两个季度获得客户。海豚君认为这可能是由于一年的推广支出减少。然而,毛利率上升的惊喜大于用户增长的恐惧。默认情况下,市场可能会进入音乐流媒体市场的稳定状态,所以显然更关注Spotify的盈利能力。

取而代之的是,付费状况十分稳定。而且,从付费订阅的用户群体来看,欧美仍然是主力军,这不仅体现在高付费转换带来的付费用户数量的增加上,也体现在对订阅收入整体增长的有效支撑上,因为人均付费额度绝对高。

所以Spotify成长故事的说法是通过欧美市场盈利,用免费广告吸引新兴发展中国家的低付费力客户,圈入6亿多的流量池,等待未来的付费催化。

截至Q26.26亿用户中,付费用户为2.46亿,近三年付费率呈下降趋势,目前付费率保持在39.3%。虽然近两年主要新增市场客户的付费转换难度高于欧美客户,降低了付费率,但未来转换付费的概率很大。

在第三季度的引导下,公司预计MAU将增加1300万元,达到6.39亿元,低于市场预期的MAU将增加1900万元。但是,公司对季末订阅用户的引导基本符合市场预测。

这种情况表现得很明显,虽然市场趋于饱和(新兴市场需要花费用于用户教育),但Spotify也可以通过内部转换来维持订阅用户的增长,因为早期的赛马圈地已经圈住了6.3亿用户的流量池,从而保证了业绩的稳定。

二是订阅强势,广告连累。

在收入表现上,免费广告用户和付费用户的增长差异带来了不同业务增长趋势的差异。随着价格上涨,第二季度订阅收入增长稳定在20.8%,但广告收入迅速放缓至13%。

由于Spotify收入结构中,订阅收入占88%,所以广告放缓并没有拖得太慢,整体收入增长率仍然随着订阅收入的变化而变化。

展望第三季度,公司引导收入40亿欧元,隐含同比增长19.2%,仍主要依靠涨价(英国和澳大利亚第二季度也在美国后期涨价),符合市场预测,基本围绕管理层之前给出的短期中期引导“尽最大努力保持20%的收入增长率”。

第三,毛利率超出预期,除了涨价之外,降本也在路上。

第二季度报告最引人注目的是盈利能力。其实关键是毛利率的表现。与Q1相比,整体增长了1.6。pct。虽然运营费用也在减少,但与近70%的成本相比,优化后对利润的影响并不明显。

在成本方面,版权内容的成本比例几乎是刚性的,这是最麻烦也是最大的地方。自有内容的实际摊销成本很小。因此,这里是否有压缩的空间取决于Spotify和上游内容提供商之间的商业谈判。

“涨价太贵了 Apple music,Spotify 信心在哪里?海豚君讨论了音乐产业的发展和产业链佣金比例的变化。历史上的份额比例并不是绝对的刚度,Spotify也两次下降了三个Labels的份额比例。

近年来,随着Spotify流量的逐步增加,中小型labels和独立音乐人的经典作品不断增加,以及Spotify作为平台,通过算法控制流量的分配,三大Labels在Spotify上的播放份额也逐渐下降。所以,当产业链话语权的天平向Spotify倾斜时,刚性分成比也可能不再是刚性。

事实上,通过拆分第二季度成本项目,海豚君估计内容版权成本占总收入的比例大约下降了1.3。pct。增加了有声书的成本后,成本比例仍然可以降低,可以说明一些问题:

一方面是涨价效果,另一方面内容成本也存在低基数下,增速进一步放缓的趋势,侧面说明分成比例的松动。

6月Spotify推出的捆绑套餐除了自然内容成本优化外,还主动推出了提升节奏的套餐。详情请回顾海豚君的分析。《细扒 Spotify:有多少腾讯音乐值得?最后得出结论,版权方划分的成本通过捆绑套餐降低了16%,而Spotify的毛利率有望提高1.5-3pct(对应50%-100%) 1美元的音乐和有声书绑定套餐)

最后,主营业务的利润增加也带来了现金流的同步改善。第二季度,Spotify的自由现金流达到4.9亿欧元,创历史新高。自由现金流占收入的比重也增加到了13%,比上年增加了6个多点。

本文来自微信微信官方账号“海豚投研”,作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com