这么快,啤酒企业就卷不动了。 | 行研

生产|妙投APP

作家|李昱佳

头像|视觉中国

核心看点:

"天这么热,为什么啤酒股到现在都没有声音?"这个问题是会员朋友最近问我最多的问题。

答案其实很简单,啤酒品牌化集体哑火,板块缺乏上升的主要逻辑。

中国啤酒行业早已是一个成熟的快速消费品行业,从清末第一家外资控股啤酒厂,到90年代工业啤酒的快速辉煌,再到世界上最大的啤酒市场。

而且完善行业最明显的特点之一就是市场萎缩。

2013年是许多快速消费品发展的巅峰,啤酒也是如此。起初,我国啤酒产量达到5062万升,销量同时达到顶峰。在过去的三年里,啤酒的总产值保持在3560万升左右,比2013年缩水了30%。

(资料来源:公开资料)

市场持续萎缩,中国啤酒产业发展只有三个岔路口可走:关厂、涨价、结构升级。

其中,关厂改善利润的空间有限。虽然涨价短期有效但不可持续,但结构升级已经成为核心发展主线。然而,疫情过后,消费疲软导致啤酒结构升级停滞在中高档。

为什么一定要品牌化?

虽然表面上看,生活水平的提高促进了消费者对更高品质啤酒的需求,但实际上,供应方对高端啤酒的渴望远远超过需求方,因为啤酒公司只有这个岔路口才能维持业绩的提升。

(1)未来销售,能够维持已经是最乐观的预期。

在1990年左右,日本、美国的啤酒产业发展速度比我们快,进入了产业成熟期,未来产业发展前景均为产量波动。

根据日本和美国的经验,工业啤酒的销量主要受工业周期、人口构成、人均消费和天气的影响,尤其是人口构成,对工业发展趋势影响最大。

从人口构成计算,未来五年中国啤酒核心消费群体数量将大致稳定,随后将大幅下降,销量将难以维持在3500万升。

一般来说,20-50岁的人口是啤酒的主要消费群体,从而计算出啤酒的主要客户是1974-2004年出生的人。从1984年到1987年,中国的生育率从19.9年开始。‰至23.3‰从那以后,小幅上升一直在下降。

我们用最乐观的预期来计算2023年的啤酒客户总数:将啤酒客户的年龄从20岁延长到60岁,即1963年到2003年,1963年到2003年,1963年到2003年,每年平均出生人口为2000万,2000万*40年=8亿。

同样,在未来40年里,啤酒主客总数将下降1.5亿左右,比2023年下降18.75%,未来40年下降4.8亿左右,比2023年下降60%。

(资料来源:公开资料整理)

事实上,在养生意识下,客户已经在故意减少酒精摄入,20-35岁的年轻人比以前更富含乙醇饮料,鸡尾酒是啤酒的强大替代品。

因此,即使未来5年啤酒的核心消费者数量保持在20~50岁,人均饮酒量也不会减少,啤酒的总产值最多也会保持在3500万升。

市场蛋糕越来越小,啤酒厂商拿什么来支撑营收,增加净利润?

出海?全球啤酒市场格局已经确定,中国啤酒龙头出海不是最好的政策。涨价(直接涨价)?与实际情况相反。关闭工厂?虽然见效快,但剩下的优化空间屈指可数。

进一步关闭工厂的空间有限。

工业啤酒的运输半径要求啤酒厂商尽可能“销售房地产”,以抑制成本。因此,在2011年之前,国内顶级啤酒公司为了低价抢占市场份额,一直在大规模扩大产能。

2013年销售额增长停止,啤酒公司生产过剩问题逐渐显现。

产能过剩不仅影响啤酒企业的生产效率,而且使企业的折旧费率大幅上升,连累利润。

2015年以后,管理能力强、理念先进的啤酒公司开始大规模关闭工厂,提高生产能力。

重啤是第一家开始优化产能的中国啤酒公司。2015年至2018年,共关闭8家工厂。随后,华润从2016年开始在5年内关闭了33家工厂。青岛啤酒从2018年开始调整产能,2018年至2019年关闭了5家工厂。燕京啤酒最迟在2021年开始提高产能。

一般而言,我们使用“资金支出/折旧摊销“用指标来衡量公司长期发展的投资能力和趋势,比例越来越低,意味着企业开始趋于传统,反之亦然。

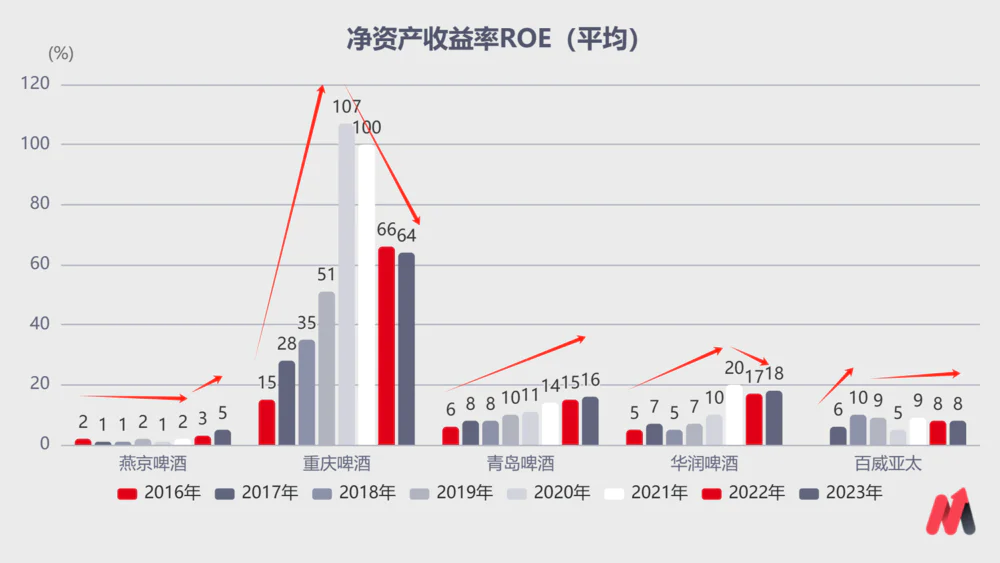

通过对比以下两张图可以发现,2016年至2020年,五大啤酒公司的资本支出/折旧摊销比例相继下降,净资产收益率持续上升,说明关厂的产能直接提升了公司的盈利能力。

(资料来源:choice数据)

但是经过不断的产能优化,未来五大啤酒企业继续关厂的空间将会越来越小,对利润的推动也会越来越小。

2023年,青岛啤酒和华润啤酒的前五大啤酒公司中,工厂总数最高,产能利用率最低,进一步关闭工厂的空间相对较大。只剩下10家重啤酒厂,产能利用率达到89.76%,优化空间很小。

(资料来源:各公司年报,燕啤、百威亚太工厂总数超过30家,具体数字未披露)

(3)直接涨价,与现实基础背道而驰

如今,中国前五大啤酒公司总市场份额约为92%,竞争格局稳定,龙头有定价权。然而,在今年甚至接下来的一两年里,啤酒没有直接涨价的现实基础,无论是成本端还是需求端。

首先,从啤酒的出厂成本构成来看,原料占比最高,如大麦、大米等食品原料占14%左右。、玻璃瓶、易拉罐、纸箱等包装材料的成本占8%左右。

2024年,澳麦放开控制后,供应增加,3月份进口大麦价格为273美元/吨,环比下降1.4%,同比下降26.9%,预计价格将继续下降。包装材料方面,2024年4月铝期货价格为20341元/吨,同比增长8.7%,玻璃价格为1536元/吨,同比下降15%,瓦楞纸价格为2723元/吨,同比下降4.8%。

一般而言,啤酒的主要原料价格都在下行通道,啤酒公司想要直接提高价格是不合理的。

第二,从历年的数据来看,啤酒吨价增长与通货膨胀水平最为相关,而且还与人均GDP相关。、人均可支配收入成正比。

2023年CPI增长率仅为0.2%,2024年5月CPI增长率约为0.3%。

2023年,全国居民人均可支配收入为39218元,扣除价格因素实际同比增长6.1%。人均消费支出26796元,扣除价格因素影响实际增长9.0%。

其中,全国居民人均食品烟酒消费支出为7983元,增长6.7%,占人均消费支出的29.8%,而2022年,这一消费比例为30.5%,增长4.2%。

由此可见,虽然烟酒消费增加了,但在人均消费支出中所占的比例却在缩小。所以需求萎缩之下,啤酒直接涨价同样困难。

(资料来源:wind)

通过梳理可以发现,市场在萎缩,工厂关闭,直接涨价效果有限。啤酒公司别无选择,只能推动结构升级,用品牌驱动行业前进,带动业绩。

2017年啤酒品牌化前半段开放至今已接近尾声。由于消费市场下滑,估计行业在品牌化后半段开始之前会蓄势待发。

品牌化是怎样哑火的?

啤酒的高端化是指从2元到4-6元、6-8元、10元以上的超高端价格带升级。

自2017年以来,啤酒行业品牌化前半部分从2元“绿棒时代”升级为4元-6元的主流价格带。是品牌内部产品结构的升级,在各自基地市场现有渠道进行。本质上是“大市场、大批发、大流通、大占有”的快速消费品逻辑,所以上半年升级阻力小,效果大。

以青啤酒为例。目前,青啤酒的产品策略包括两个方面。一是品牌内部的产品升级,从最初的新鲜感升级为经典——白啤酒-纯生活,推动价格带从3元升级到8元以上;二是将一些小品牌、小品类整合到主流品牌,用青岛新鲜感和崂山品牌进行替换,从而提升公司中高端品牌产品矩阵的形象。

在乌苏品牌内部,重啤从绿乌苏升级为红乌苏,华润在雪花品牌内部勇敢奔跑——非常独特——纯生升级,燕京啤酒在品牌内部推出中高端产品U8和V10等。

因此,与品牌力和产品力相比,内部结构升级更考验啤酒公司的“资本”,即基地市场的范围和数量决定了啤酒公司结构升级的进程和效果。这是因为:

1)基地市场对经销商的控制力度较强,只需使用中高端产品推动低端产品同步更换升级,迎合消费趋势,市场阻力小;

2)基地市场品牌认知度和忠诚度高,投放成本低,消费者教育成本低。1块的升级几乎是公司净利润的增加;

三是基地市场只有单个品牌占据绝对市场份额和竞争优势,其它品牌不太会主动发起价格战,所以渠道接受度很高。

这相当于在垄断市场调整内部结构,更强的渠道推力对应更好的涨价权和成本投放权。基地市场越多,基地市场的话语权越强,内部结构升级越顺畅,最终形成一个层次分明的主品牌产品矩阵,为利润来源做贡献。

(资料来源:choice数据)

高端化的后半段是内部结构升级的结束,从6元继续升级到8元以上的高端价格带,以更高端的品牌争夺金字塔顶端的消费者。

下半场品牌化有三个主要逻辑:

1)在消费升级的浪潮下,高端啤酒逐渐受到大众的青睐,市场份额不断增加,因为它在原料、制造工艺、口味丰富度等方面都比经济啤酒高。

二是啤酒主要消费群体年龄较小,Z世代逐渐成为未来高端啤酒行业的主流客户,愿意为新品类、高溢价买单;

3)即饮情景修复,酒吧,KTV、中高端啤酒消费场所,如高端餐饮,经营良好,促进了对高端啤酒产品的需求。

啤酒品牌化之所以卡在下半场门口,是因为这三个主逻辑现在都走不下去了。

首先,没有消费升级浪潮的推动,即使高端啤酒的口感比传统工业啤酒有所提升,在消费降级的背景下,其高定价仍然没有性价比,自发选择并愿意为其付费的客户数量有限。

其次,愿意为优质啤酒买单的客户中,35岁以下的年轻消费者占70%以上。年轻消费者需求水平多样,饮酒场景和价值需求不同。虽然啤酒龙头推出了口味多样、酒精含量低、酒精含量低、糖分含量低的功能啤酒,但产品仍然偏向于“工业化”,SKU数量多,数量少,无法规模化。

最后,与中日啤酒的渠道结构相比,日本啤酒的消费主要是非即饮渠道,即饮渠道的销量占比不到20%,而中国啤酒的即饮渠道占比高达50%,其业态的兴衰决定了高端啤酒的一半。

但是,自2024年以来,全国夜店渠道啤酒销量较2021年同期下降了12%左右,餐饮渠道销量仅达到2021年同期的96%~97%。

你发现了吗?在高端化的后半段,高端啤酒的消费不再是为了“低成本喝醉”,而是为了情感消费。渠道推力不再是主导因素,品牌和产品的情感价值才是重点。

与消费者情感价值的共鸣,不仅取决于产品的差异化营销,还取决于即饮消费场景的复苏和创造。品牌之间注定要经历新一轮的营销和渠道之战,所需的交付成本必然会抵消一些高端产品的高吨位价格和高毛利特征,对提高企业整体吨位价格和利润率有限。

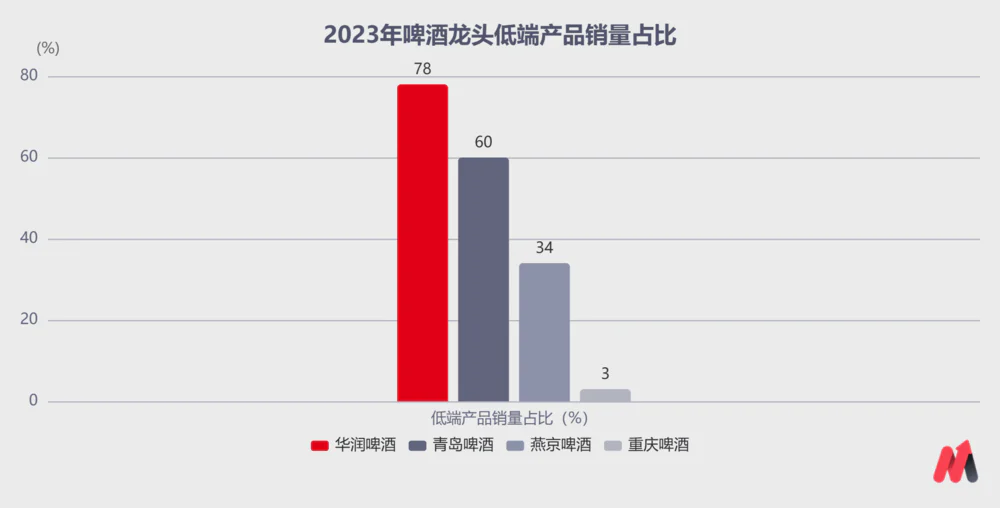

目前华润啤酒和青岛啤酒在低端产品中所占比例较高,内部结构升级优化空间较大。相反,未来的业绩可以有相对较好的增长率,而百威亚太和重庆啤酒在高端品牌中所占比例较高的业绩可能会继续承压。

(资料来源:公开资料整理)

所以在消费升级浪潮到来之前,4元-6元的主流价格带商品仍然是啤酒公司收入和利润的主要来源。

没想到,仅仅几年,啤酒公司就陷入了一个集体困境,无法上升,也无法下降。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com