太猛了!半年狂赚150亿元

七月八日晚,矿业龙头紫金矿业发布了2024年上半年业绩预告,无论是平方根还是增长速度,这一表现都非常出色。

公司预计,2024年半年净利润约为145.5亿-154.5亿元,同比增长约41%-50%,扣除后净利润也大致相同,同比增长54%-63%。从原因来看,公司主要矿产金、铜、银的产量都有所增长,但业绩高两位数的增长主要来自矿产品价格的上涨。在过去的一年里,国际金价和铜价均上涨了20%以上。

紫金矿业股价今年也有较大涨幅,截至7月8日收盘,其年涨幅已达50%,市值接近5000亿元。

上半年金、铜等矿产价格齐升。

根据紫金矿业公告,经公司财务部初步计算,预计2024年半年将实现上市公司股东净利润约145.5亿-154.5亿元,比去年同期增长约42.48亿-51.48亿元,比去年同期增长约41%-50%。

与此同时,公司预计2024年半年扣除非经常性损益的上市公司股东净利润约为148.5亿-157.5亿元,比去年同期增长约51.95亿-60.95亿元,比去年同期增长约54%-63%。

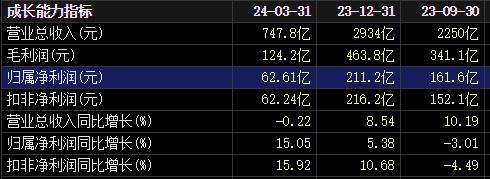

值得注意的是,该公司第一季度净利润和扣除净利润分别为62.61亿元和62.24亿元,同比分别增长15.05%和15.92%。与半年度数据相比,紫金矿业今年第二季度净利润在90亿元周边,比2023年第二季度的48.6亿元和42.86亿元增长了一倍,第二季度公司业绩明显加快。

关于上半年业绩预增的原因,公告披露主要有两个方面。

首先,报告期内主要矿产产量同比增长:公司矿产金产量约为35.4吨,同比增长9.6%(去年同期为32.3吨);铜矿产量约为51.8万吨,同比增长5.3%(去年同期为49.2万吨);矿产银产量约为210.3吨,比去年同期增长1.3%(207.6吨)。

第二,报告期内,矿产金、矿产铜、矿产银的销售价格同比上涨。公司没有披露矿产品价格的具体涨幅,但从去年年初以来的国际金价和国际铜价来看,涨幅明显。2023年初,国际黄金价格仍在1830美元/盎司,最新价格在2384美元/盎司周边,涨幅达到30%,其中仅今年就涨幅超过15%。国际铜价的涨幅也不多。

根据2023年年报,紫金矿业的两大主要收入来源是矿产铜和矿产金,2023年的收入分别为25%和42%,毛利贡献分别为47%和25%,矿产铜和金的毛利分别为55%和45%。

a股今年上涨50%、H股上涨40%

数据显示,紫金矿业是一家在全球范围内从事金属矿产资源勘察、开发、工程设计和技术应用研究的大型跨国矿业集团,在h股和a股上市。截至2023年底,该公司在全球16个国家拥有30个矿山资源,是全球第五大铜生产企业、第七大金生产企业和第四大铅(锌)生产企业。

回顾过去,紫金矿业的蓬勃发展离不开资本市场的深度祝福。

2003年和2008年,紫金矿业分别在香港H股和上海a股IPO。此后,3轮a股再融资于2017年至2020年完成,为紫金矿业上一轮国际化发展提供了强有力的资金保障。在此期间,紫金矿业完成了一批重大战略项目的投资并购和建设开发,如塞尔维亚丘卡卢-佩吉铜金矿、刚果(金)卡莫阿铜矿和科卢韦齐铜(钴)矿,构建了一个强大的跳跃增长动力引擎。

紫金矿业作为金融市场共同发展的典范,在借助金融市场实现快速发展的同时,也以实实在在的市值上涨给投资者带来了丰厚的回报。在2023年a股和h股股价分别逆势上涨27%和23%的基础上,2024年股价更加强劲,a股和h股股价自年初以来上涨了约50%和40%。

根据7月5日紫金矿业收盘价为18.64元/股的计算,各自相当于2017年3.11元/股的6倍,2019年3.41元/股的5.5倍,2020年7.01元/股的2.7倍。

另外,紫金矿业也非常重视现金分红回报投资者,自2003年H股上市以来,公司累计实现归母净利润1112亿元,累计实现分红超过452亿元,现金分红率达到40.6%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com