一年赚三年亏,酒店一哥又放缓了?

自2024年以来,旅游业一直在复苏。端午节期间,国内游客总数达到1.1亿,同比增长6.3%。;游客总费用403.5亿元,同比增长8.1%,均超过2019年同期水平。在这种背景下,酒店巨头保持了快速扩张的趋势。

今年3月,首席财务官邹钧在华住集团召开的2023年度业绩简报会上表示,2024年华住将加速扩张,目标是设立1800家新酒店。如果目标实现,华住年内新增门店数量将再创纪录,万店目标也将实现。

2023年,“酒店一哥”华住以300%以上的利润规模完成了业绩的爆发式增长。然而,随着巨头们的跑马圈地和场外资本的进入,行业供应紧张的局面得到了改善。2024年第一季度,华住业绩放缓增长步伐,估计最终能否像2023年一样实现快速发展。

01 增长更多取决于涨价

2023年被称为酒店市场复苏的第一年,随着疫情的结束。

在行业复苏下,业绩提升最确定的无疑是龙头企业,主要包括三大巨头:中国住宅集团、锦江酒店和第一家酒店。重要的是,在行业经历了持续的亏损清算后,龙头企业的逆势扩张享受到了集中提升的红利。

根据弗若斯特沙利文的数据,2022年酒店业的CR3为48%,比2019年增长10%。;与2019年相比,CR5为59%,增长13%。在经历了2023年各大巨头的快速扩张之后,集中度再次提高将是一个大概率事件。

2023年,华住作为酒店领域的领头羊,实现了营收218.8亿元,同比增长57.86%,高于锦江、首旅的29.5%和53%。

就净利润而言,2023年华住40.9亿元的净利润规模几乎将前三年的亏损全部赚回,比锦江的10亿元和首旅的7.9亿元之和翻了一番,展示一家独大的局面。

业绩爆发,股价也稳步反弹,但这一切都停留在季报公布的那一刻。五月十七日,华住酒店发布了2024年第一季度报告,尽管公司实现了52.78亿元的营收,同比增长了17.81%,但其净利润为6.59亿元,同比下降了33.43%。资料放缓,股价也随之暴跌,公司只用了一个多月,基本上就把前五个月的涨幅反弹了出来。从长远来看,公司股价尚未逃脱下跌通道,较历史高点下跌幅度仍超过40%,市值缩水700多亿元。

“不买账”的金融市场,或许与市场担心其高增长能否持续有关。看看华住财报,业绩暴涨更多的是靠涨价推动。

对酒店业而言,平均单间收入、住房率和日均房价是衡量企业经营的三大核心指标。2023年华住平均单间收入为242元,明显高于2021年、2022年的172元和157元,与前几年相比,81%的住房率也明显高于70%,可以说已经进入了“量价齐升”的状态。

而且华住的涨价与中高端酒店的规划加持密切相关。

02 中高档争夺白热化

与国外发达国家相比,中高端酒店占比相对较低,目前仍是蓝海。背后的逻辑无非是消费者更注重优质消费,更注重旅游生活过程中的感受,而不是简单的追求性价比,这也与国家对旅游经济的重视有关。

在目前的中国酒店类型中,经济型酒店仍然占据很大一部分。根据山西证券的研究,中国行业约占豪华、中高档、经济型酒店的8%。、27%、欧美发达国家的中高端酒店占65%,已经达到半壁江山。

当前,我国中高端酒店呈现出快速增长的趋势。根据弗若斯特沙利文的数据,2015-2019年中高端酒店市场规模为39%,2020-2025年CAGR有望达到27.9%,明显高于酒店业整体增长率,市场规模接近1500亿。

面对这个巨大的市场蛋糕,各大巨头加快了扩张,努力打造自己的主要中高端品牌,主要包括全季、橘子、城际、宜必思尚品;如家商旅和如家精选;锦江的维也纳和丽枫。还包括亚朵,一个中高端新品牌。

华住也是中高端市场的技压群雄。根据奥维云网的研究,华住、锦江、亚朵在2023年重点19个城市新开业的3-5星级酒店中的市场份额分别为14.6%、12.1%、排名前三的5.7%。就具体品牌而言,全季度、亚朵和橘子酒店分别由7.8%组成、3.6%、市场份额排名前三的2.3%。

近几年来,华住的中高端店面比例不断上升,早在2020年第一季度就达到了32%,到2024年第一季度就达到了47.32%。

这自然也带动了华住的客单数量。2024年第一季度在华住经营超过18个月完善酒店,高档酒店客户价格为264元,远高于167元的经济型酒店。

值得注意的是,首旅和锦江的中高档比例并不低,2024年第一季度分别为40.2%和58.63%,其中174块和144.51块的客单数量明显远远落后于华住。

在国内高端酒店的江湖中,随着一二线城市市场的饱和,三四线下沉市场已经成为各大巨头的竞争场所,下沉市场的竞争也越来越激烈。

不仅国内几家巨头加速渗透,国际品牌也吹响了包括万豪、希尔顿、洲际在内的进军号角。例如,在万豪2024年的酒店开业计划中,30%的新开业酒店将在太原、宁波、兰州、洛阳、珠海等地开设新酒店,位于三线以下城市。

此外,各大巨头在下沉市场也面临着许多当地品牌的攻击。随着行业供应的大幅增加,大量之前退出的酒店物业再次回归市场,供应紧张的状态明显改善。

未来华住的涨价方式还能持续多久,还有待观察。

03 扩张后遗症的出现

虽然华住享受到了行业复苏的红利,但是由于规模的迅速扩大,债务风险和对成本的依赖也不容忽视。

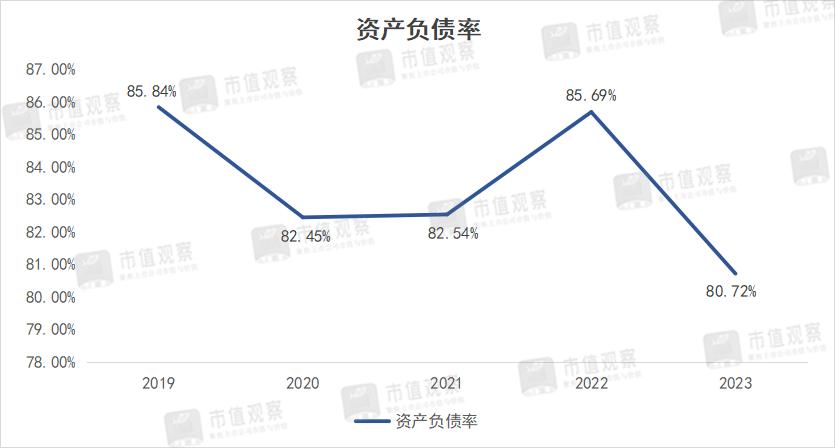

另一方面,华住负债率保持在领先水平,自2019年以来已达到80%以上,2023年达到80.72%,明显高于锦江之星的65.68%和首旅酒店的55.34%。

华住负债率之所以高,与之前的快速扩张密切相关,特别是在突发卫生事件下,仍坚持逆势扩张,2020-2022年华住店面从6789家快速增长到8543家,但住房率却一直徘徊在80%以下。

从那以后,中国住宅的扩张并没有放缓。到2024年第一季度,它进一步扩大到9817家。店铺的快速扩张在一定程度上稳定了中国住宅的利润,但大量的资金投入,运营费用,加上住房率的低迷和频繁的收购动作,包含收购橘子酒店、花间堂和德意志集团,都增加了公司的债务压力。

这一点在财务报告中得到了清晰的体现。2024年第一季度,中国住宅现金和现金等价物为59亿,明显低于2023年第一季度报告的90亿。虽然可以覆盖41.04亿短期债务,但是整体流动负债达到150.46亿元,总负债达到490.46亿元,债务规模仍居高不下。

虽然短期内不会面临债务风险,但如果中国住宅未来保持快速扩张,现金流消耗将加快,届时债务压力将增加,融资迫切性必然上升。

需要注意的是,华住的租赁和自有门店数量很少,只有598家,加盟店高达9086家,但租赁和自有门店却贡献了一半以上的收入。反映出当前快速扩张的加盟店并未带来巨大的业绩效能,它还反映了当前国内酒店业普遍存在的问题,与国外以加盟收入为核心的情况仍有较大差距。

另外,2023年华住业绩大幅增长的背后是费用的大幅增长,销售费用和行政费用分别为10.72亿和20.86亿,同比分别增长74.88%和24.54%。到2024年第一季度,销售费用为2.6亿,同比增长33.33%;与2023年相比,管理费用5.09亿元,同比增长19.76%,增速有所缓解。

而且随着行业供应的增加,竞争日益激烈,华住2024年第一季度客单量增速也有所缓解,同比增长3.1%至216元,而2023年第一季度增速达到58.3%。两个因素的叠加,使公司第一季度业绩增速放缓。

随着中国住宅的快速扩张,质量控制也值得关注。在黑猫投诉平台上,中国住宅投诉总数超过4800条,涉及卫生质量差、诱导会员、服务态度差等问题。投诉数量在三大巨头中排名第一。

对于酒店第一兄弟来说,与2023年不同的是,行业供需趋于平衡,现在是竞争运营效率的时候了。如果公司能够通过规模效应降低成本,控制成本和支出,建立产品差异化,提高议价权,盈利能力可能还有进一步提升的空间。

本文来自微信微信官方账号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com