士兰微遭受了发展的痛苦 | 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

自2022年以来,大基金二期三次投资公司,士兰微持有优质资产;

在短期内,由于行业景气度尚未恢复,加上企业未来面临的巨大折旧压力,将影响企业的盈利能力。

六月十一日,大基金三期相关消息再次发醇,推动半导体板块大幅上涨。

在板块的带动下,大基金二期三次投资的士兰微迎来了见底反弹,股价上涨6%。但对于士兰微来说,还是不能太乐观。公司目前正面临发展痛苦,这在资本市场也有所反馈。

2022年2月、2023年3月、2023年8月,大基金二期分别对士兰微进行了三次增资。然而,士兰微的股价却一直在下跌,从高点到现在已经跌了80%以上。

士兰微的股价作为大型基金重点布局的企业之一,将会下跌,市场在担心什么?

持有优质资产,大基金三次入资

创建于1997年的士兰微,随着中低档集成电路产品的蓬勃发展,企业未来将不断拓展业务和产品线,进入中高端应用领域。现在他们是国内产品线最完整的半导体IDM厂商。

就生产线而言,目前,公司拥有5英尺生产线、6英尺生产线、8英尺生产线、12英尺生产线及相关产品封装生产线。是国内唯一一家同时拥有5/6/8/12英寸生产线的IDM企业,也是国内唯一一家拥有全新12英寸特色工艺生产线的企业。

就主要产品而言,公司构成了功率器件(MOSFET、IGBT、二极管、碳化硅等)、集成电路(MEMS传感器、电源管理芯片、功率IC)、IPM模块等)、LED三大业务板块(LED芯片、LED封装等)。

士兰微作为我国稀缺的IDM优质资产企业,一直是金融市场关注的焦点。大型基金重视其行业的稀缺性(国内只有少数公司采用IDM方式)。2016年第一期投资士兰微后,自2022年以来,士兰微再次增资三次。

2022年3月4日,士兰微宣布拟与国家集成电路产业投资基金二期有限公司(以下简称“大基金二期”)共同增资士兰集科。

士兰集科由士兰微和厦门半导体投资有限公司于2017年合资成立,主要目的是建设两条12英尺集成电路制造生产线。在此之前,士兰微的主要产品是4、5、8英尺芯片等,一般来说,直径越大,技术越好。

目前,在中国芯片制造领域,能够生产12英尺芯片的工厂并不多,士兰微已经成为中国第一家能够生产12英寸芯片IDM的公司,这表明公司对技术的认识更深,在行业发展趋势上走得更快。

此后,大基金二期又对士兰微围绕汽车半导体领域的布局进行了两次增资。2023年3月,士兰微与大基金二期共同出资21亿元认缴成都士兰新增注册资本15.91亿元,其中大基金二期出资自有资本10亿元。公司主要投资建设“汽车半导体封装项目(一期)”项目,总投资30亿元。

2023年8月,士兰微与大基金二期、厦门海创发展基金共同出资12亿元认缴士兰明邈新增注册资本11.9亿元,大基金二期出资自有资金3.50亿元。此次增资是为了加快SiC功率设备的产业化,完善士兰微在车辆规范级高档功率半导体领域的布局。

无论是投资士兰微的12寸生产线,还是投资士兰微的汽车半导体封装项目,还是SiC功率器件项目,都可以说代表了国内半导体行业的发展方向和行业的大发展方向,换句话说,士兰微持有优质资产。

然而,尽管拥有高质量的资产,但士兰微的股价并没有上涨反而下跌,归根结底,市场仍然担心其短期盈利能力。

固资暴涨,士兰微面临折旧压力

半导体产业链与Fabless模式分为不同的细分方向,IDM是集ic设计、芯片制造、芯片封装、测试等多个产业链环节于一体的一种方式,特别是在生产线建设中,需要大量的资金支出和巨大的固资,属于重资产产业。

所以,对IDM企业而言,往往在行业景气的时候,利润就会迎来大爆发,在行业低迷的时候,企业的利润就会承受巨大的压力。

士兰微也是如此。短期来看,行业景气度仍处于弱复苏阶段,未来折旧压力可能更大,士兰微业绩将继续承受压力。

一方面对面,半导体行业仍呈现弱复苏趋势,行业景气度尚未恢复,企业产品价格仍将承压。以需求方之一的智能手机出货量为例。2024年第一季度,全球智能手机出货量同比增长 7.8%至2.894亿部,虽然同比增速转正,但主要与去年数量较低有关,与往年每季度手机出货量相比,仍有较大差距。

需求方行业景气度尚未完全上升,供给方行业产能在2021年逐步释放,半导体价格持续承压。体现在士兰微的毛利率上,公司盈利能力持续下降。2024年第一季度,其毛利下降至22.10%,较高点下降超过10%。%,但是仍然没有明显的止跌迹象。

除了需求方还没有看到明显的复苏,市场竞争还在加剧之外,市场对士兰微业绩的另一大担忧在于其未来固定资本带来的巨大折旧压力,也将对其利润产生重要影响。

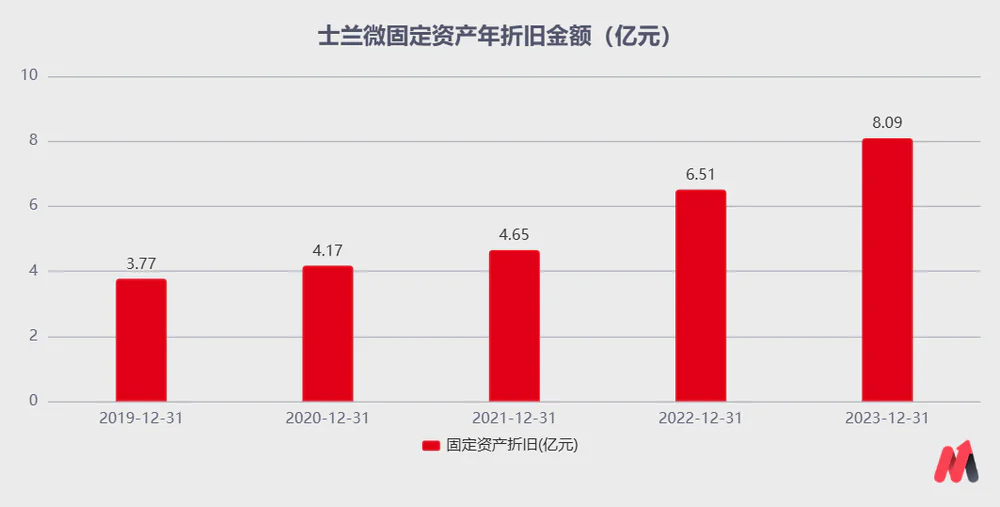

如上所述,在IDM模式下,公司的生产线建设需要大量的资金支出,士兰微也是如此。与2022年相比,2023年企业固资增长22亿元(有并表影响),达64亿元,在建项目也大幅增长,2023年第一季度达到17.38亿元。

根据公司年度报告,截至2023年底,士兰微计划在建项目总计计划达到111.77亿元。预计未来企业将大量在建项目转入固定资本,企业固定资本将进一步增加。

固定资产的增加意味着公司未来的折旧将进一步增加,这将对公司的利润产生重要影响。2021-2023年,企业固定资产折旧大幅增加,分别为4.65亿元、6.51亿元和8.09亿元。因此,随着公司固定资产的增加,预计折旧压力将进一步增加。

因此,对于士兰微来说,作为中国少数拥有核心资产、产业布局符合行业发展方向的企业,中长期来看是优质企业。但短期来看,需求方还没有完全回升,资本支出和折旧压力较大会对公司的盈利能力产生很大影响。士兰微在短期内遇到了发展的痛苦。

对一个中长期值得关注,短期业绩仍然承受压力的企业而言,士兰微的规划节点可以选择两个方向。

一个是左边的布局,因为士兰的微资产比较重,给企业一个PB或者EV/EBITDA估值锚,下跌的时候会逐渐布局,但是这个上涨时间是不确定的;另一个是右边的布局。一是考虑到行业景气度逐渐回暖的节点,二是公司业绩的明显转折点是合适的布局节点。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com