英硅智能:为什么红杉、高淳都“看好”?| IPO前瞻

出品| 妙投APP

作者| 张贝贝

头图| 视觉中国

核心看点:

英硅智能更新招股书于今年3月27日,继续推进港交所主板上市进程。

如果IPO进程顺利,英硅智能有望在2024年上市;与此同时,高淳、红杉、百度、药明康德等。都是公司的持股股东,这进一步吸引了市场对其新机遇的关注。

所以,英硅智能的基本面是什么?为什么红杉、高淳等知名机构都对它“看好”?

在AI制药领域“拔尖”

成立于2014年的英硅智能,业务包括:

AI赋能的管道药物开发,即自主研发药物,2023年营收76.2%;

AI技术赋能的药物发现服务,即AI技术, 2023年CRO业务收益贡献17.2%;

AI软件公司,对软件进行对外授权,实现收入有限,2023年收入贡献仅为6.6%。

也就是说,公司主要从事管道药物开发,可以归类为AI。 Biotech公司。

(资料来源:公司公告)

基于AI技术,英硅智能在原研药研发推动“降本提效”方面表现出色。

2019年,英硅智能发现了一种针对激酶靶点DDR1的有效抑制剂,它利用其开发深度生成模型GENTRL,这是一种与纤维化和某些疾病有关的激酶靶点。值得注意的是,仅仅21天就选择了靶点,形成了潜在的新药分子。这一结果于2019年9月发表在Nature《自然》子刊上。 在Biotechnology上,AI制药兴起的标志性事件之一被列入其中。

然后,在不到18个月的时间里,公司的投资只有260万美元,在2021年2月,全球首例由AI驱动发现。一种全新的目标,以及针对目标设计的全新化合物,可以用来治疗特发性肺纤维化,向市场证明AI新药发现的可行性。

到目前为止,公司已经在其他领域包括纤维化、肿瘤、免疫学等15个AI制药备选管道。招股书中的英硅智能表示,公司开发的Pharmar.AI平台平均下来只需12个月,比传统新药研发要花2-5年时间,投入1000万美元才能进入临床治疗阶段。

也就是说,AI制药可能会改变传统的新药研究,代表性公司英硅智能也受到市场机构的青睐。

此外,英硅智能还是国内AI制药研发推广的顶级企业。

根据招股书,从2021年2月起,公司发现潜在的FIC(罕见病)特发性肺纤维化药物ISM001-055已推广至临床Ⅱ时期。在近百家国内AI制药布局企业中,有产品到临床,Ⅱ以及未来阶段,只有8家公司可以看到。作为其中之一,英硅智能具有很强的技术优势。(全球AI制药企业的产品将尽快推广到临床。Ⅲ期)

综上所述,从所选AI制药跑道及其“拔尖”表现来看,英硅智能确实具有很大的发展潜力,这可能是其受到众多知名机构青睐的重要原因,包括红杉、高淳、百度、中国生物医药、药明康德等。

但是从商业化的落地价值来看,公司的市场拓展还是有不确定性的,盈利的商业模式还没有运行起来,也就是隐患很多,可能会降低其IPO价值。

自身的“造血”能力还不够

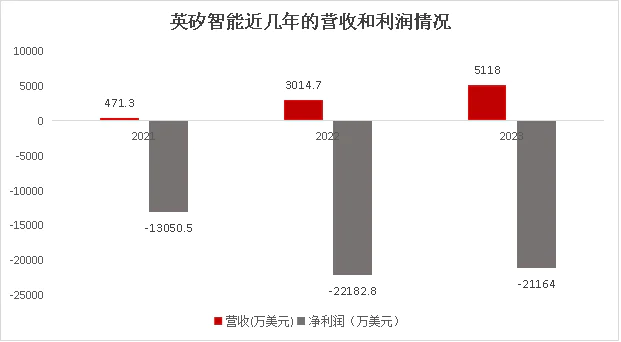

根据招股书,2021-2023年英硅智能累计收入仅为0.86亿美元,而累计损失约为5.65亿美元,收入不如损失的五分之一。而且自2021年以来,已有15款产品相继进入临床前或临床阶段,公司的R&D投资、管理投资等越多,利润损失也越大。

那么,目前看公司业务本身的“造血”能力还不够。

(资料来源:公司公告)

而且如果结合市场拓展看未来,公司的市场拓展不确定性和业绩压力短期内仍将到来。下一步按照从小到大的收益奉献对公司业务进行分析:

AI专业软件销售(6.6%的收益贡献):销售额有限,每年只有几百万美元,已经包括世界上11家大型跨国制药公司,包括礼来、诺德和诺德,都引入了英硅智能AI制药系统。

AI赋能的药物研发服务(17.2%的收益贡献):该业务与客户合作开发,实行里程碑节点支付和R&D成本分摊的商业模式,短期收入增长有限,2023年仅为880万美元。

与此同时,这项业务对大客户的依赖程度很大,业绩波动的风险也很大。根据招股书,2022年和2023年,公司分别为42名用户和51名用户提供药物发现服务,但复星医药和赛诺菲近两年的收入总额超过85%。

(资料来源:公司公告)

三是开发管道药物(76.2%的收益贡献):短期内只有部分产品获得对外授权才能实现收入。

根据招股书,ISM001-055是公司推广最快的新药,可用于特发性肺纤维化治疗,直到2023年才实现临床实现。Ⅱ给药期实验。结合临床实验Ⅱ-Ⅲ通常需要3-5年的时间才能看到,这个产品还需要很长时间才能上市销售(目前属于纯投资,无收益业务)。

且目前还没有这个产品Ⅱ期临床数据读取,能否上市具有较大的不确定性。

要知道,临床Ⅱ期试是为商品临床治疗的有效性和安全性提供数据,从而判断是否值得进行更大规模的治疗。Ⅲ期试。所以,英硅智能处于临床实践状态Ⅱ期货,能否达到实验终点对应能否上市是非常重要的。

但结合临床Ⅱ期限不高,只有34%,而公司正在研究ISM001-055药物的临床实践。Ⅱ在没有读取期数据的情况下,其未来能否上市的不确定性仍然很大。

如果ISM001-055正在研究药物。Ⅱ临床试验失败意味着前期所有投资都浪费了,公司AI制药平台的技术实力也可能受到市场的质疑,甚至IPO成功后市值暴跌。比如Relay Therapeutics(RLAY.O)选择性PI3K在AACR2023会议上披露αRLY-2608抑制剂临床数据效果不佳,随后股价暴跌36%。

然而,即使公司可以治疗孤儿病突发性肺纤维化(IPF)的药物ISM001-055未来能够成功上市,竞争激烈,销售可能也不太理想。

首先,IPF是孤儿病,市场潜力不大。根据弗若斯特沙利文的统计,预计2023年全球IPF市场规模仅为41.8亿美元,其中中国IPF市场规模仅为1.1亿美元(不足8亿人民币)。

二是竞争激励,公司产品上市后销售扩张难度较大。

虽然目前世界上只有吡非尼酮(原研罗氏)和尼达尼布(原研勃林格殷格翰)被允许治疗IPF,但吡非尼酮的专利已经到期,吡非尼酮仿制品已经由山德士等许多制造商营销;而且尼达尼布仿制品有望在2026年在中国上市,可以治疗IPF。

而且国内企业布局IPF适应症的公司也不少,而且已有6款产品进入Ⅱ如泰德制药的TDI010、ZSP1603众生药业、杰克替尼、天方药业的YPS345、爱科百发的AK3280、东阳光长江药业的伊非尼酮等两种二代吡非尼酮,都进入了爱科百发的AK3280。Ⅱ期临床。

上述情况下,公司在2023年开发了部分产品对外授权的商业模式,但是现在只有2款,数量较少;而且是按照里程碑节点支付,短期利润增长有限。例如,根据Stemline协议,公司有权收取最多1.5亿美元的开发和监管里程碑支付,包括里程碑:

(i)提交IND到主要市场;

(ii)启动la期和lb期临床试验;

(iii)启动Ⅲ期限临床试验;

(iv)获得FDA、EMA、国家美国食品药品监督管理局批准PMDA。

然而,在不久的将来,公司的核心自主研发管道只有部分产品获得对外授权收益,但要面对R&D和管理投资的十几个产品,很有可能会面临“收益少但投资大”的局面。

总结

综上所述,英硅智能作为一家Biotech公司,其定位为AI赋能,具有良好的发展前景。

但是,如果公司自主研发的产品没有商业化,就没有现金流入;以及自主研发管道部分产品的对外授权,公司未来的市场拓展面临的不确定性相对较大,通过销售AI软件和AI赋能的药物研发服务,实现的利润较少,自我“造血”能力不足。

如果公司可用现金流不足,自主研发管道部分产品的研发过程会受阻,甚至可能直接被砍掉。更不用说,在投入大规模自主研发商品后,最终上市失败的风险将面临。然后,在公司没有商品商业化的情况下,业绩承受着很大的压力。

所以,短期来看,企业在资本市场上更多的是AI应用概念驱动的游戏机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com