由时尚顶流到放弃:小折叠手机三年下滑之路

文 | 电厂,作者 | 编辑张勇毅 | 高宇雷

曾经寄予想象的小折叠,或许从头到尾都是一种谬论。

2024 上半年被广泛认为是智能手机恢复增长的拐点,折叠屏在 2024 2024年终于成为智能手机品类中增量最大的目标市场,其中横向折叠形式的“大折叠”在2024年经历了发展初期,手机厂商将其作为销量的“救命稻草” 年第一季度,折叠屏大折叠型号出货量同比增长 91%。

但是,在折叠屏销量大幅上升的背景下,不包括垂直折叠手机,也就是统称的“小折叠”:根据 Counterpoint Research 发布的数据显示,同期小折叠出货量仍有所下降,同比下降。 1%。

虽然这种现象与短期内很多大折叠新产品的更新和小折叠产品的后续疲软有关,但这也意味着手机厂商对小折叠产品线有一种耐人寻味的态度分化:国内手机厂商相对较早进入市场 vivo,在今年发布 X Fold 3 与此同时,该系列还没有更新去年同期发布的小折叠产品线,传说已经放弃了这条产品线; OPPO 同时计划放弃小折叠产品线,同时计划量产更多折叠屏概念机。

但在 OV 此外,作为后来者的荣誉,小米继续打造自己品牌的第一款小折叠手机,都定位为高端时尚用户:荣誉 Magic V Flip 现已公布外观设计,据有关资料显示,小米首款小折叠将定位。 MIX 产品线,同样定位高端产品线,而非传统意义上的大折叠平替。

荣誉,小米 2024 从年轻折叠新产品的定位可以看出,新一代折叠屏的发展思路与过去不同。回顾过去三年,小折叠的发展思路主要是时尚、性价比高,以及最重要的使命:承担折叠屏品类“走量”的重要任务。

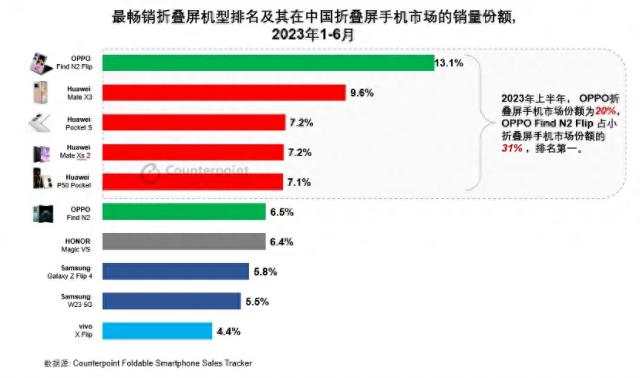

这个过去也的确是一个看似切实可行的打法,OPPO 依靠初代小折叠 Find N2 Flip 2 第一代已经成为中国最畅销的折叠手机出货量,单机占据了小折叠手机这一细分品类的市场份额。 31%。并推动 OPPO 迅速成为第二大折叠屏品类市场份额。

OPPO 能够在折叠手机市场迅速站稳脚跟,小折叠产品线功不可没。

在大折叠品类中,只有华为和三星获利:前者得益于极高的毛利率,后者依靠全球超高的市场份额和出货量。其他手机厂商很难复制这两个优势。

根据 OPPO 即使线下经销商提供实际激活数据, OPPO 第一代引以为豪 N2 Flip,实际激活的数量也只有不到 20 万台,到了 Find N3 Flip,同期实际销量也有所下降;同年三星发布的小折叠 Galaxy Z Flip 5 和大折叠 Z Fold 5,总销售额已经达到 700 万台;小折叠占据其中的一部分 预计70%的实际销售额将达到70% 400-500 万台区间,是中国区的“销冠” OPPO 二十多倍的小折叠。

到 Find N3 Flip 时,OPPO 打出了“从尝鲜到常见”的口号,本质上反映了中国市场小折叠从未真正爆红的尴尬局面。

到 2023年,随着降低成本席卷整个互联网行业,“清理非核心业务”成为手机厂商也必须做出选择。

即使降低成本是行业常态,有些产品即使明显亏损也不能放弃:“大折叠”产品线实际上承担了手机产品线高端化的使命,所以一些手机厂商及时大折叠的单台亏损可以达到近1000元,大折叠仍然是所有手机厂商的重中之重,而小折叠显然没有这样的特殊照顾。

在物理形态决定小折叠不能像大折叠一样提供的情况下,很多小折叠的主要卖点实际上需要消耗更多的手机厂商开发资源,因为它们可以依靠大屏幕尺寸给用户带来真实的感受变化。

一些看似简单的功能,其实需要的成本并不比大折叠略低,才能达到最终可用性的完善。一个看似简单的外屏应用菜单,需要从系统到系统,包括系统桌面、软件分辨率适配、功能定制等。 App 多方更新适应:较小的尺寸意味着对应的软件界面几乎需要完全重置,这些都需要手机制造商的开发资源来修复。

即便如此,用户可能一次也不会使用这些功能,直到换了手机:因为这些功能代表了用户高昂的学习成本,这与时尚的小折叠手机用户画像有着严重的错位状态:这些用户期待的是一部时尚易用的手机,而不是一套需要重新学习的操作逻辑。

OPPO 广告宣传小折叠手机功能。

一位不愿透露姓名的小米折叠屏产品经理在回应《电厂》作者的询问时表示,在重要开发项目众多、小折叠系统项目优先级不高的前提下,系统维护需要调动大量人力,但与此同时,实际应用客户并没有那么多小折叠,这几乎成为开发团队第一个放弃的目标。

"每次抽调一只手,就意味着像新系统这样的高优先级项目要推迟发布,甚至进一步缩水"。

除了迫使一些厂商选择退出市场,降低成本也直接影响到原本狭窄的小折叠销售区间。小折叠原本承担着低成本的定位,但在折叠产品线无法放弃、迅速成为行业共识的情况下,通过控制成本、降低起步价来吸引更多用户是为数不多的选择:荣耀折叠屏手机 Magic Vs 售价 7499 元人民币,迭代款,时隔一年 Magic Vs2 起步价降至 6999。

即使是手机厂商也在尽量避免因为定价问题而在自己的折叠产品线上争夺市场,但是大折叠的价格战倒流进一步摧毁了原本属于小折叠的销售区间:客户往往希望通过大折叠给自己的感受带来一些真正的变化,而不是小折叠唯一的功能。

在硬件方面,即使作为“挑战者”的荣耀,也给小折叠带来了一些激进的设计:例如,它被称为目前行业中最大的。 4 英尺外屏设计,但这很大程度上归功于供应链技术的成熟。今年下半年发布的各种产品,包括小米折叠屏,也会达到同级别的外屏比例。荣誉更多的是一项新技术的启动时间差。

但很容易被忽视的一个角度是,供应链也在负面对小折叠的存在价值:在此之前,小折叠对于一线手机厂商来说只是一种“无味”,来自供应链的压力可能是一种促进。 OV 最后一根稻草放弃了小折叠。

另一方面,小折叠已经陷入了价格战的竞争,小折叠本身在材料选择上无法与大折叠拉开距离:虽然不能带来和大折叠一样的感觉,但是很软 OLED 面板、折叠屏、铰链等高成本配件的定价同样高:为了获得更小、更轻、更薄的结构,OPPO Find N3 Flip 整体成型铰链部件的成本超过了 100 美金,这种成本甚至超过了大多数大折叠铰链部件的成本。

配件的高成本也是客户“防雷”小折叠的主要原因:与传统的直板手机相比,价格并不高太多,客户很容易忽略小折叠的可靠性远不如直板手机的客观事实,售后维护成本也大相径庭。

很多用户会在小红书上发帖抱怨小折叠轴和屏幕的维护成本高,低温等场景会对相对较弱的屏幕造成不可逆转的损坏。即使一些手机厂商选择自己掏钱,尝试免费为客户提供更好的配件,也没有办法从根本上解决这个问题。

叠加 2023 供应链价格从下半年开始飙升,包括旗舰芯片和内存。 / 闪存的供货价格飙升,小折叠完全从原来的“不赚钱”变成了“巨额亏损”。

这也是目前一线厂商发布的小折叠新产品纷纷定位高端的主要原因:低成本路面。 2024 2008年已经不存在了。但是定位高端会触及这一品类清晰的天花板,甚至会干扰自己大折叠产品的定位和销量。

这实际上反映了小折叠的发展进入了瓶颈期:目前形态受供应链技术限制,短期内很难有大的突破,但目前很难继续吸引用户密切关注小折叠,并将其纳入购买考虑列表。

产品经理总结道:“小折叠市场可能从来没有完善过,这仍然是一个难以说服客户的产品。失去吸引用户“早期采用者”的关键噱头后,客户对小折叠的热度也在迅速下降;今天的手机厂商需要的是能够进一步承载品牌高端折叠屏的新品类,不再需要定位相对尴尬的小折叠产品。

OPPO 再一次提出卷轴屏,并预计 2025 2008年正式上市,华为和荣誉再次提出了三折屏的概念。事实上,这些新形式的折叠屏产品必须再次经历三年前小折叠面临的问题:但与小折叠相比,更大的屏幕本身是一条已经被证明可行的道路,也可以承担在现有大折叠已经开始打价格战的时候,接力将继续承担品牌高端化的重任。

回顾过去的三年,小折叠的亮点时刻已经过去,但并不意味着小折叠完全是一条弯道:小折叠品类探索的潮流特征,在价格下降的同时,依然为折叠屏找到了一条看似可行的发展道路。

随着手机厂商的“降低成本”和一线手机厂商对折叠屏的探索进入下一阶段,小折叠的重要性已经不复存在。然而,在折叠屏市场总量增长的背景下,小折叠品类已经退出主流,这证明了折叠屏市场真正转变为理性:大多数用户开始愿意为基本功能感受卖单,而更多的屏幕是目前智能手机体验最多变化的基础。

此外,小折叠作为一种已经深入探索的折叠屏设备形式,不会完全退出主流市场。随着供应链技术的成熟,更多的厂商可以通过减少分配来创造更低的产品。现在甚至有努比亚。 Flip 这样售价 2999 块状玩家:这给了小折叠这种形式更多的可能性,所以在未来很长一段时间内,小折叠仍然会存在,更多的二线手机厂商甚至会加入进来。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com