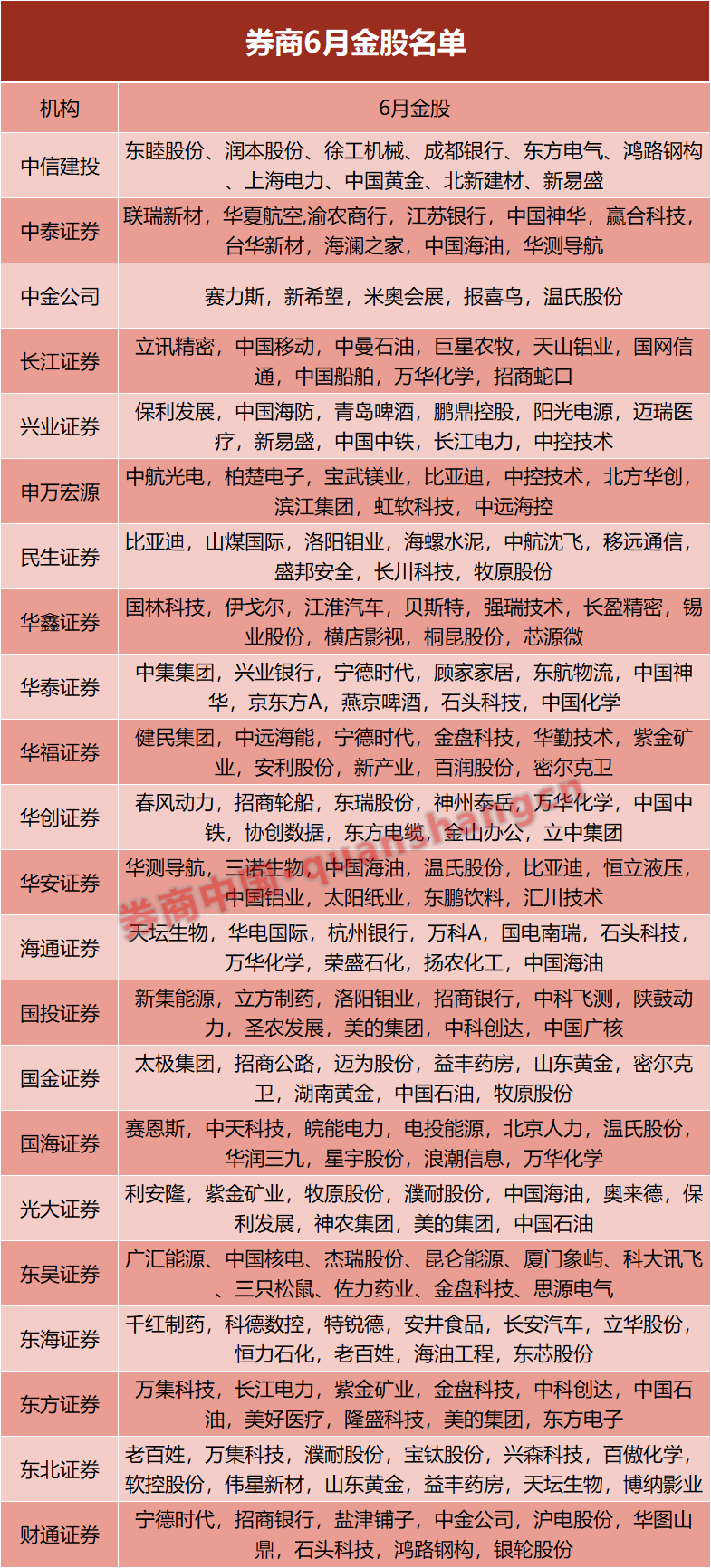

六月份金股发布,这些板块受到券商的一致欢迎。

证券公司6月份公布了金股名单。

券商金股作为券商月度策略的精髓,是每月机构观点的风向标。总的来说,6月份黄金股份较高的行业包括电子、电气设备、汽车、医药生物;农林牧渔、石油石化、房地产板块权重增加较多。

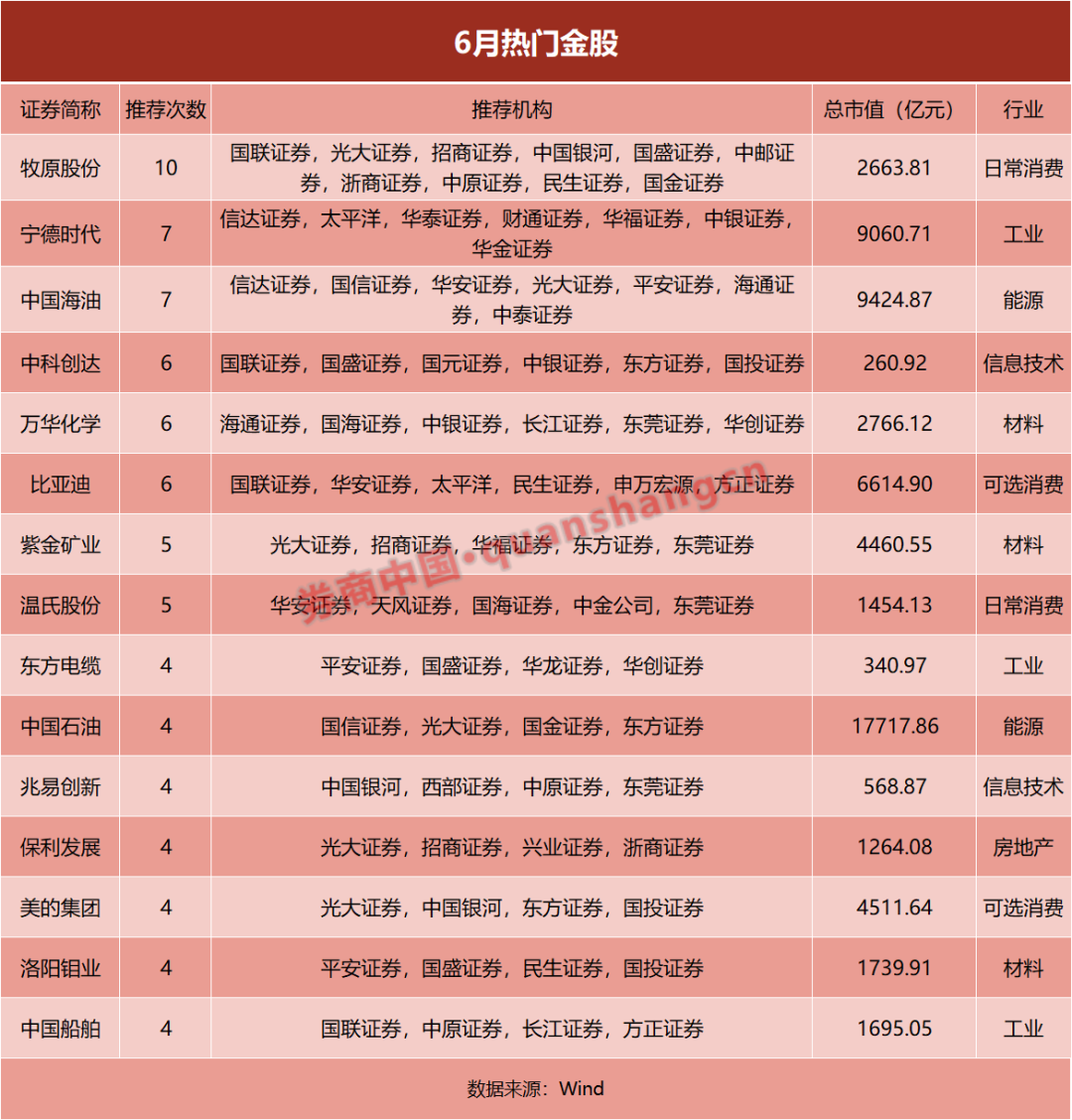

在热门黄金股方面,牧原股份和温氏股份两大生猪养殖龙头得到了众多券商的一致推荐,包括石油石化(中国海油和中国石油);电气设备(宁德时代,东方电缆)、许多板块,如电子(工业富联、兆易创新、北方华创),也有许多龙头股票被许多券商推荐。

展望6月份的市场,部分券商认为随着5月份市场的波动调整,6月份整体市场趋于积极,指数有望升级。风格方面,很多券商认为价值风格会在6月份占据主导地位,红利资产一致乐观。

电子、电气设备、汽车受到青睐

截至目前,已有约40家券商公布了6月份的黄金股票名单。

据开源证券金工魏建榕团队分析,6月份电子、电气设备、汽车、医药生物等领域的金股数量居前。六月份黄金股份较高的行业分别是:电子(9.2%)、电气设备(7.2%)、汽车(6.3%)、药物生物(6.3%)。与上个月相比,本月权重增加最多的行业是:农林牧渔、石油石化、房地产;权重下降最多的行业是:机械设备、通信、医药生物。

回顾今年券商黄金股票的表现,一些券商推荐的黄金股票组合显示出显著的超额收益。Wind数据显示,东方证券是黄金股票组合中表现最好的,黄金股票组合自年初以来涨幅超过24%。;国联证券排名第二,金股组合年初至今涨幅超过20%。;另外,国信证券、长城证券、长江证券的金股组合也在年内上涨了10%以上。

猪、石油、电力龙头很受欢迎

从6月份流行的黄金股来看,牧原股份是机构一致推荐度最高的股份,10家券商推荐;本月,温氏股份也得到了5家券商的推荐。

此外,6月份,石油石化板块的中国海油和中国石油也得到了许多机构的一致推荐。电气设备板块的宁德时代和东方电缆;工业富联、赵一创新、北方华创等电子板块;洛阳钼业、山东黄金等有色金属板块。

具体来说,牧原股份受到民生证券、招商证券、中原证券等10家券商的一致推荐。中原证券认为,2024年上半年生猪供应和生猪价格表现有所体现,预计2024年下半年生猪价格将继续反弹。预计年内高点可达20元/公斤左右,牧原作为龙头企业有望迎来业绩反转。

温氏股份也是本月五家证券公司推荐的生猪养殖板块。华安证券认为,预计生猪养殖业产能的去化将加快,预计2024年下半年将迎来新一轮生猪价格上涨周期。温氏股份是生猪养殖业的龙头企业。预计2023-2024年生猪出栏量将保持快速增长,成本将持续下降。

六月份,中国海油被海通证券、中泰证券等7家券商推荐。从推荐理由来看,中泰证券表示,油价预期高位波动,有利于上游业绩的提升。油价方面,需求方北半球即将进入汽油需求旺季,欧亚炼油厂维修期结束,设备陆续恢复生产;供应方在OPEC。 预计在目前减产规模的背景下,如果美国暂时没有释放自己的SPR,亚洲炼油厂在旺季的裂化利润逐渐增加,全球石油紧张平衡格局将在6-9月持续。作为世界一流的纯E&P公司,中国海油在强大的技术赋能下增储上产,高利润特性有望延续。

红利资产受到一致看好。

展望6月份券商的战略观点,在总体判断上,部分券商认为随着5月份市场的波动调整,6月份整体市场趋于积极,指数有望升级;一些机构认为6月份仍然是一个波动的市场。风格方面,很多券商认为价值风格会在6月份占据优势,红利资产也会一致乐观。

东吴证券陈李策略团队认为,6月份整体市场趋于积极,继续对“价值”股票持乐观态度。配置方面,建议以上游、价格改革、价值为主。一是看好上游能源和公共事业;二是关注“改革深化”,建议关注电力板块和医药板块;第三,随着消费税从当地收取,预计会鼓励当地政府增加消费刺激,所以我们开始看好消费。

浙商证券认为,5月份市场波动反复积蓄力量,预计6月份指数将升级。核心驱动因素是房地产政策频繁发行和超长期国债发行提振了经济修复的预期。对于6月份的结构,一方面要注意以通信和电子为代表的硬科技机会,醇化的基础在于估值处于较低水平,情况迎来改善。就催化剂而言,一个国产计算能力和计算率的新技术产业催化密集,2024年的WWDC全球开发者大会将于6月10日至14日在苹果召开。另外,要注意红利板块的扩散,包括上游资源、稳定分红、制造业出海等线索。

申万宏源王胜战略团队认为,六月份短期震荡,保持耐心。当前房地产政策催化密度已经达到阶段性高点,对应内需改善预期发醇高点,代表着房地产和内需周期修复的结束。在海外,美联储预计将在年内降息,外资回流放缓,核心资产短期休息。虽然市场没有重大下行压力,但前期景气的出口链、消费和周期改善难以持续,市场短期内缺乏新的进攻方向,将继续处于震荡市场。

在配置方面,申万宏源建议在转型期坚持价值。具体来说,首先,短期技术是一个高性价比的方向,注重AI和爆炸应用的催化;第二,高股息是全年的主线,建议关注中期的大规模、消费、电力等关键方向;第三,外资和南下资金参与港股重估,回调后可以逢低布局。建议关注港股高股息和互联网。

中信建设投资策略首席陈果认为,在战略上,他对a股仍然持乐观态度,在战术上,他主要是在短期内坚持下去,耐心等待。配置依然配备红利底仓,同时关注电力、养殖、有色等具有独立基本面逻辑的行业。

陈果还提到,近期市场试图从红利出口转变为内需顺周期,重点关注两条线索,一条是涨价链,一条是房地产链。然而,目前持续性和空间存在差异。一方面,在需求支持的怀疑背景下,上游资源产品价格波动加剧,中游涨价动能逐渐减弱;另一方面,政策落地后房地产链基本面的基本面改善和进一步的政策加码还有待观察。

民生证券战略首席牟一凌认为,包括油、铜、煤炭、资源运输(油运、干散等)在内的资源产品仍是优先推荐的方向。、铝,贵金属。在“去金融化”的世界里,如果金融板块已经完成了尾部风险的解决方案,那么过去十年利润上升和估值的匹配将转化为利润触底和估值修复的机会。建议关注银行和保险。与此同时,在我国经济流量修复但企业面临增量不增利的环境下,红利资产值得配置,建议重点关注铁路、电力、公路和燃气。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com