靠电销走向世界的招商信诺,现在也面临着许多挑战

净利连续三年下降,高管工资却“一骑绝尘”。

文 / 每日财报 栗佳

在过去的几年里,我们看到了保险业的许多变革之路:

比如在数字化不断迭代升级下的尝试,新渠道的努力探索,优秀代理人的精心培养,专业的医疗保健转型等。,《每日财务报告》也在关注每一家保险公司的鲜明战略调整。

虽然有着 14 保险业发展独特的外部环境,如亿人口、健康保障需求不断增加等。然而,在整个经济仍处于衰退转型和消费低迷的环境中,保险公司面临着保费、利润和人力等硬性指标的弱势增长,许多未知的商业模式和未来发展趋势需要探索。

身处时代潮流之下,一家成立。 21 2008年具有经营特色,位居合资人身保险企业前列的招商信诺,自然无法明哲保身,很早就开启了轰轰烈烈的改革转型之路。

如何理性看待行业当前的发展和内外部环境,并从中找到可持续的发展路径?已成为目前招商信诺需要直接面对的难题。

净利连续三年下降,高管工资却“一骑绝尘”

招商局信诺人寿成立于此 2003 2008年,股东背景其实很简单,但实力毋庸置疑。一是国内最具品牌影响力的商业银行招商银行;一是拥有超级 200 历史悠久的美国保险巨头信诺集团,两家各占一席之地。 50% 的份额。

成立 20 多年来,招商信诺人寿背靠两座中外实力雄厚的大山。在早年银行保险还没有完全崛起,代理渠道如火如荼的背景下,国内保险公司开辟了营销先例,放弃了代理制度,依靠银行网点和电话营销积累的优势。 36 本月实现盈利,也打破了国内人身保险企业最快盈利周期的记录。

但随着时间的推移,人身保险行业迎来了深度转型期,几乎每一个市场经营者都受到了不同程度的影响,对行业转型的压力也有了更深刻的认识,尤其是近年来新订单销售的大起大落,但同时也给投资者带来了压力,让行业感受到了沉重的转型。

现在,招商信诺人寿的净利润已连续三年下降,这三年其经营规模虽然不断扩大,但利润却较弱。数据显示,2020 年 -2023 2008年,该公司实现的保费收入分别是? 196.61 亿元、218.17 亿元、265.19 亿元和 346.46 同比增速分别为亿元人民币。 9.23%、10.97%、21.55%、30.65%;净利润逐渐下降,分别是 16.3 亿元、11.83 亿元、7.33 亿元和 4.25 亿元,期间增长分别为亿元。 18.2%、-27.42%、-38.04%、-42.02%。

可以看出,去年招商信诺人寿的净利润已经回到了“解放前”,要知道在这里 2017 一年之内,它的净利润仍然可以达到。 6 十亿美元的水平,换句话说,现在它的盈利水平甚至不如七年前,持续承压下行的盈利能力可以窥见一斑。

从商品结构的拆分来看,分红保险是招商信诺人寿的主要产品。近五年年报数据显示,公司每年的分红保费收入占个人寿险总保费收入的比例 20% 以上,2023 年更是高达 31.68%。2023年,银行保险公司竞争对手工银安盛。 两者之间的分红保险比例仅为 14.37%。

由于分红保险的保障收益低,分红水平有很大的调整空间,这样单一的产品结构可能有助于缓解招商新诺人寿自身利差损失的风险。但从客户的角度来看,这家公司超越了 30% 比例的保险费由分红保险支付,比例如此之高。一旦其资产端不够强大,投资端不够赚钱,等待分红的人多,必然会影响客户的分红收入。

所以,近几年招商信诺人寿投资收益究竟如何?历年财务报告数据显示,2019 年 -2023 2008年,其投资收益分别为 22.35 亿元、39.56 亿元、47.91 亿元、53.07 亿元和 60.26 亿元,虽然近五年一直保持增长态势,但在此期间增长速度不断下降,已经从 2020 年 77% 增长高位下降到 2023 年年末的 13.55%。另外,去年其投资收益率也有所下降,为此。 4.29%,同比 2022 年 5.04% 下降 0.75 %。

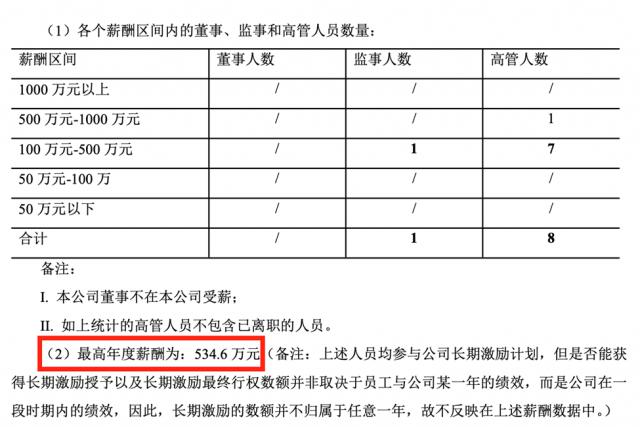

值得注意的是,近年来,当盈利能力走下坡路难以提升时,招商信诺人寿一批高管的工资却不降反升。据披露的数据显示,2023 年在其 9 董监高中,有 8 人们的工资集中在这里 100 万 -500 在一万元的范围内,有 1 人们的最高年薪已经达到 534.6 一万元,仅次于和泰人寿。 692 年薪最高1万元,其高管薪酬排名 62 家庭未上市人身保险公司中排名第二。

这是对比,现在 2022 2008年,招商信诺人寿 10 著名董监高,还没有一个人的薪水超过。 500 万,其中 9 人们的工资集中在这里 100 万 -500 万元区间,1 位高管在 50 万元 -100 在一万元的范围内,最初的年薪是 362 万元。

可以看出,在一年的时间里,招商信诺人寿高管的年薪增长了近一年。 在同一时期,48%的净利润大幅下降。 42%,可谓“一天一地”,不禁让人浮想联翩。

打造大健康第二增长极,目前效果不如预期。

回到我们开头提到的转型路线,从过去几年的移动互联网、物联网到云计算,再到人工智能模型的不断迭代升级,新一轮的科技革命席卷而来,保险市场产品同质化越来越严重,直接反馈在保险金融体系中。大环境的变化必然导致行业企业的变化。

招商新诺人寿也知道目前产品结构存在的隐患,所以也在不断变化。结合多年积累的资源,探索公司未来业务持续增长的“第二曲线”,毫不犹豫地选择了“金字塔战略”和“大健康全球战略”。新三年规划将在整体战略框架中进行。未来,高端医疗、重疾、长期护理等健康保险产品将借助股东优势进行重点研究。

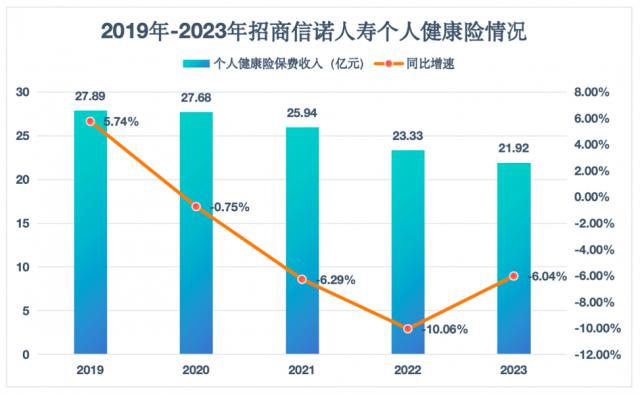

然而,《每日财务报告》发现,近五年来,招商新诺人寿的健康保险业务保费收入不仅没有实现快速增长,而且每年都呈现下降趋势。根据年报数据披露,2019 年 -2023 年度个人健康保险的保费收入分别是 27.89 亿元、27.68 亿元、25.94 亿元、23.33 亿元和 21.92 一亿元的增速分别是 5.74%、-0.75%、-6.29%、-10.06%、-6.04%。

不仅健康险保费收入增速下降,近五年来,招商新诺人寿个人健康险保费收入占保费收入的比例也在下降,从 2019 年 15.49% 降低到了 2023 年末的 6.33%。

此前,业内相关人士明确表示,招商新诺人寿保费收入低有两个原因。一是保费价格,企业走高端健康保险路线,对应高保费、高质量的医疗保险。客户要承担的保费金额也比较高,一般收入的消费者也无法承担高档健康险的费用。第二,消费观。目前,中国大多数消费者对健康保险的了解仍然停留在百万医疗保险上,这在一定程度上制约了高端健康保险的市场拓展。

事实上,也确实如此。目前招商局信诺人寿有三种高端医疗保险,价格都不便宜。享受生活的乐趣 Pro 高端医疗保险就是一个例子。 30 年龄较大的男性投保本险,最低保费高达 20347 随着年龄的增长,人民币、续保保费逐年增加。

与同行同类个人高端医疗保险相比,招商信诺人寿也没有价格优势。一个人 30 以成年男性为例,如购买泰康保险泰康在线优秀医疗保险百万高档医疗保险商品,其首年保费为 6678 人民币。比如购买安全保险。 A 高端医疗保险,第一年的保费才是为了 3532 元。

今年第一季度,招商信诺人寿的业绩也迎来了一波“小阳春”,实现了保费收入。 182.88 亿元,同比高增 53.35%;与去年同期相比,纯利润 -0.13 亿元,扭亏增盈至 0.42 亿元,多项指标也有不同程度的复苏。

但这并不意味着它可以坐以待毙,放松身心。随着市场竞争的加剧和消费需求的真正释放,保险行业很难说今年下半年会很容易。因此,如何进一步转变战略,努力提高运营能力,将利润水平提升到之前辉煌的时刻,是招商信诺人寿目前必须解决的问题。

关注我们

微博:@每日财务报告网

刮刮卡

联系我们

内容投稿:meiricaibao@163.com

投资者交流群:在公众号中留言微信号,由群主添加到群中。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com