成千上万的影像巨头进入“影像服务第一股”

在获得高盛、百度等知名机构的投资后,近日在港股开启了“影像服务第一股”的招股,得到了业内知名产业资本的全力支持,并贴上了“高端医学影像第一股”的标签。

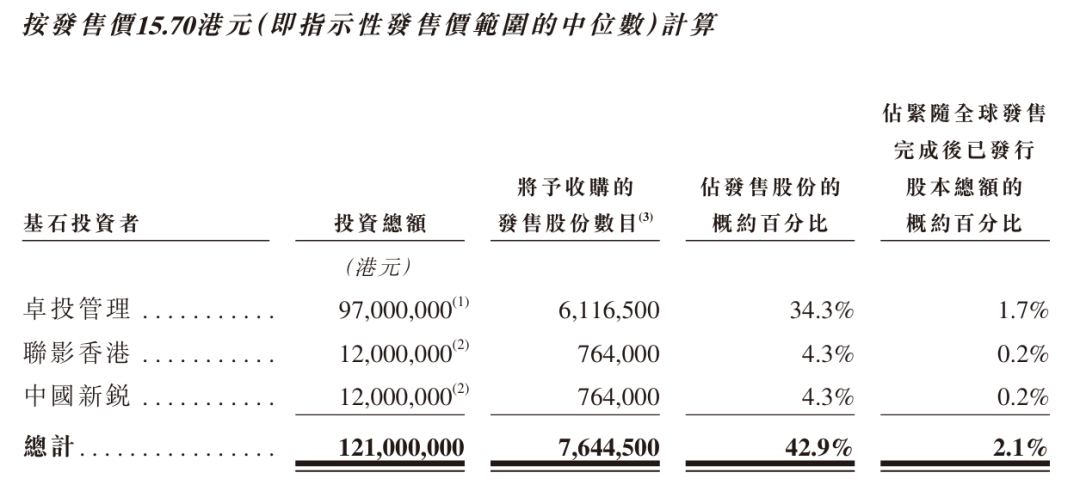

目前,卓投管理、联影香港、中国前三大基石投资者已同意按照发售价格认购阳光总额1.21亿港元可购买的相关数量出售股权。其中,卓投管理投资9700万港元,联影香港和中国前沿投资分别为1200万港元。

根据招股书,一脉阳光在2023年扭亏为盈,实现净利润3660万元;2021-2023年,一脉阳光的整体毛利率分别为29.6%、30.2%和35.8%,呈持续增长趋势。

联影参投

一脉阳光最近宣布,该公司计划在全球范围内发售1781.6万股股票;5月30日至6月4日,预计定价日为6月5日;发售价格为每股14.6港元-16.8港元,预计将于6月7日在港交所主板上市。

一脉阳光成立于2014年。自2016年以来,公司完成了多轮融资。投资机构包括高盛、百度、JD.COM、CICC、PICC等知名机构。

目前,一脉阳光已与基石投资者签订基石投资协议,卓投管理、联影香港、中国前三大基石投资者已同意按照发售价格认购总额1.21亿港元可购买的相关数量(必须受到几项要求的限制)出售股权。

其中,卓投管理投资9700万港元,联影香港、中国新锐分别为1200万港元。

数据显示,卓投管理由江西省赣江新区卓投企业管理有限公司全资拥有,赣江卓投最终由江西省投资集团控股,江西省投资集团由江西省国有资产监督管理委员会和江西省财政厅持有90%和10%的股份。江西省人民政府官网此前曾发布《江西省发改委关于同意江西赣江新区卓投企业管理有限公司认购江西一脉阳光集团有限公司港股基石投资项目备案的通知》,国有资产作为基石投资阳光,说明一脉阳光质地优良,长期看好其发展。

中国前沿是前沿医药国际控股有限公司的全资附属公司。前沿医药是一家在百慕大注册并在联交所上市的公司。前沿医药是一家投资公司,其主要附属公司主要从事医药产品在中国的分销和贸易,并提供营销和推广服务。

联影香港是科创板上市公司联影医疗的全资子公司。成立于2011年的联影医疗 2008年,中国领先的大型医疗设备企业。联影医疗在高端领域被打破。 GE 医疗、西门子医疗、飞利浦(业界称之为“”GPS)是高端医疗设备进口垄断的代表。联影医疗于2022年在a股科创板上市,被称为“高档医学影像第一股”,目前市值1053亿元。

市场规模将超过6000亿元

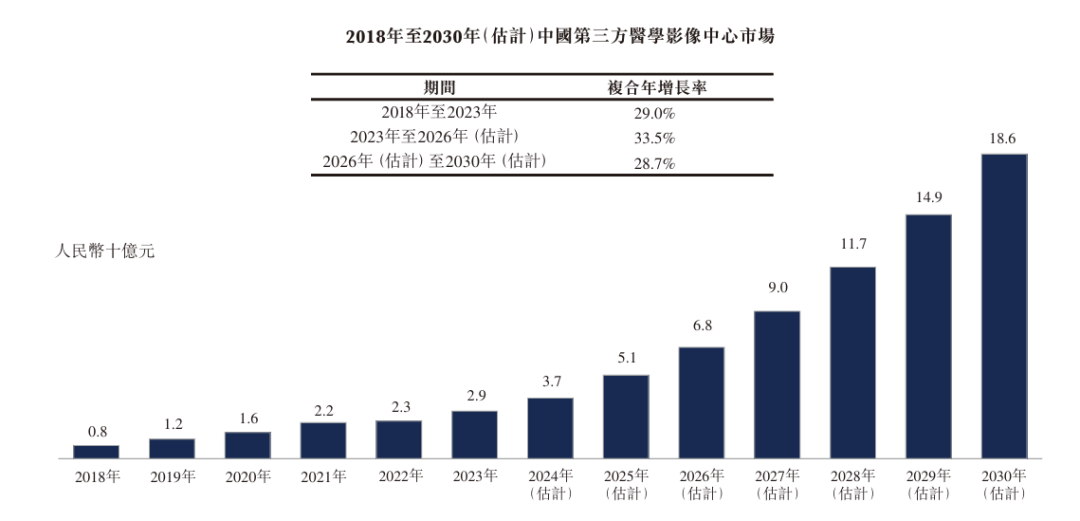

据弗若斯特沙利文介绍,中国医学影像服务市场规模从2018年的1474亿元增长到2023年的2709亿元,复合年增长率为12.9%,预计2030年将达到6615亿元。

根据2023年患者的支付费用,一脉阳光在中国所有第三方医学影像中心运营商中排名第一,而在2023年来自影像中心服务的收入中,它在中国所有第三方医学影像中心运营商中排名第二。

根据国家卫生健康委官网,中国只有163个有效的第三方医学影像中心许可证,但在中国所有第三方医学影像中心运营商中,阳光拥有的第三方医学影像中心许可证总数排名第一,医学影像中心网络覆盖的县级行政区划数量也排名第一。

当前,中国第三方医学影像中心市场呈现出以下趋势:

首先是日益增长的市场。随着中国居民健康意识的增强,预计未来中国第三方医学影像中心市场将继续快速增长。特别是中国政府出台了一系列政策,继续鼓励第三方影像中心市场的发展,预计第三方影像中心市场将进一步增长。

其次是多样化的需求和服务。由于中国第三方医学影像中心市场是一个新兴市场,许多参与者专注于多样化的需求和服务。目前,许多市场参与者正在探索各种运营模式,专注于在一两个特定细分领域的增长。

第三是特殊教育。医学影像设备和医学影像技术的创新需要大量熟悉各种设备和操作的人才。同时,医学影像医生的人才培养正在从影像设备导向向临床专业转变。

四是应用远程诊断图像。远程诊断图像在医学影像中心的应用不断增加,预计将提高偏远地区基层医疗系统的影像诊断能力,减少医疗资源分布不均。

身为龙头企业,在健康中国战略的不断推进下,一脉阳光显然将率先受益,并迎来良好的发展机遇。

持续提高毛利率

根据招股书,在阳光规划的97个影像中心中,有9个旗舰影像中心、24个区域共享影像中心、50个专科医疗协会体型影像中心和14个管理影像中心。由于品牌知名度、竞争力和连锁发展,其中5个、24个、43个和12个实现了首次收入支出,0个、11个、27个和9个实现了现金投资收益。

伴随着连锁规模的优势,一脉阳光的业绩也随之增长,其总收入从2021年的5.92亿元增长到2022年的7.84亿元,从18.4%增长到2023年的9.29亿元,从2021年到2023年的复合年增长率为25.3%。

尤其是影像中心服务的核心收入来源,2021-2023年实现收入4.42亿元、4.98亿元和6.38亿元,复合年增长率为20.1%,收入分别为74.7%。、63.4%、68.7%。

而且由于影像中心前期开办成本摊销完成,项目逐步盈利,企业已经超过盈亏平衡点,显示出强大的盈利能力。

尽管受疫情不利影响,2021年和2022年,公司各亏损3.82亿元和1510万元;但2023年,公司扭亏为盈,实现净利润3660万元。

值得注意的是,2021年至2023年,一脉阳光的整体毛利率分别为29.6%,因为收入的增加构成了规模效应,主要是通过用数字胶片代替传统胶片,选择原材料来实现成本控制效益。、30.2%和35.8%,呈持续增长趋势。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com