取而代之的是日韩美妆,它连续五年第一

近日,韩国贸易协会发布的数据显示,今年1-2月,韩国化妆品出口同比增长36.2%,达到15.15亿美元(约109.50亿元人民币)。其中,中国出口同比增长17.7%,约30.21亿元,排名第一。报告还指出,近20年来,中国一直是韩国最大的化妆品出口目的地。

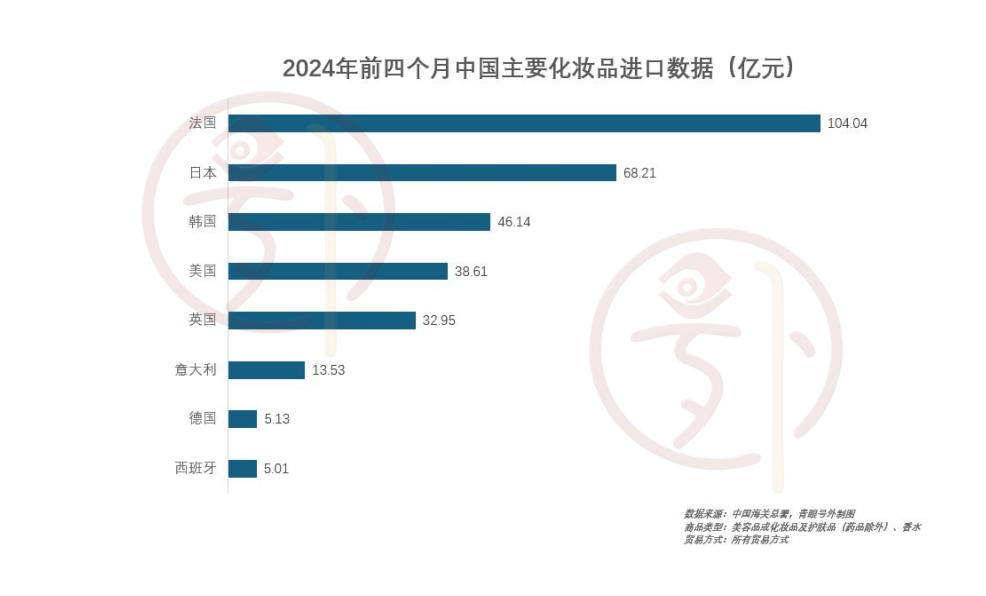

然而,根据中国海关总署的数据,韩国自2019年以来失去了中国最大的化妆品进口国。海关数据显示,2024年前四个月,法国继续位居中国化妆品进口国第一。1-4月,中国从法国进口的化妆品金额超过100亿元,日本和韩国排名第二和第三,两者的额度勉强超过法国。

与此同时,近年来,中国从日本、韩国进口的化妆品数量有所下降,与排名第四、第五的美国和英国的差距也有所缩小。面对中国市场,近年来欧美和日韩化妆品企业发生了哪些变化?

01 韩日法三国轮流坐庄

根据海关总署的数据,2023年中国向法国进口的化妆品数量达到324.71亿元,在过去五年中居中国最大的化妆品进口国之首。日本排名第二,日本进口额246.12亿元,韩国进口额144.67亿元,排名第三。

根据2016年至2023年中国海关总署的数据,中国化妆品进口国主要包括法国、韩国、日本、美国和英国。在过去的八年里,前三甲由韩、日、法轮流坐庄。

2016-2019年4年间,由于韩流和日本文化的影响,中国进口日韩美容产品的数量大幅增加,日本从2016年的44.64亿元增加了385%到216.37亿元。2016年,韩国的71.25亿元增长了194%到209.73亿元。

在过去的四年里,法国增加了176%到220.58亿元。另外,2019年疫情爆发前,中国从韩国、日本、法国进口的化妆品超过200亿元,三国差距不断缩小,竞争僵持不下。

不过自2020年疫情爆发以来,中国已经开始分化三大国家的化妆品进口。

从2020年到2023年,中国从韩国、日本、法国进口的化妆品数量都经历了先小幅增长后开始下降的局面。从2020年到2023年,中国从日本进口的化妆品数量从297.39亿元下降了17.24%到246.12亿元。另一方面,韩国在2018年之前下降了35.97%到144.67亿元。

相比之下,尽管2023年法国同比下滑,但仍以324.71亿元排名第一,而且早已拉开与日韩的距离,从2019年三国差距不到20亿元,扩大到与日本近80亿元的差距,与韩国的差距更是达到了180亿元。

地缘政治环境的变化是进口国排名变化的客观因素之一。自去年8月以来,中国市场对日本化妆品的不满达到顶峰,因为日本开始排放核污水,导致中国从日本进口的化妆品进一步下降。

事实上,除了上述原因,日本和韩国化妆品在中国的持续衰退最重要的是,日本和韩国化妆品在产品研发和渠道上跟不上中国消费者。

一位化妆品行业人士表示,关于日韩美妆在中国的衰落,其中一个重要原因是他们在适应中国国情和跟进中国的电商平台方面落后。

另外一位化妆品代理商也表示,“在营销方面,尤其是近几年新的线上渠道,海外没有做过,也没有跟上。”

以资生堂为例,数据显示,2019年,资生堂中国的电子商务业务比例为20-30%,同期欧莱雅为35%,而本土企业珀莱雅为53%。到2022年,资生堂中国的电子商务业务比例只有50%,而此时的欧莱雅和珀莱雅则是66%和91%。

诚然,渠道规划也需要根据市场情况进行合理规划。然而,资生堂起步于CS门店,在中国电子商务市场快速增长方面有点落后。尤其是2020年疫情后的三年,线上渠道跟不上节奏,也导致资生堂在中国市场缺乏活力。

而且除渠道外,更重要的是,中国市场在研发上并没有跟上。

一位业内R&D人士表示,新规出台后,韩妆和日妆缺乏应对新规护肤的策略。他补充说:“以上韩妆都是新的,更多的是外观和概念上的创新。”

不难看出,近年来,日韩美容在中国的地位有所下降,这与企业内部战略传统和外部环境挑战的加剧有关。

02 增加投资,美系化妆品有望上位?

可以看出,法国已经连续五年获得中国化妆品第一大进口国。除了中法贸易不断深化合作外,法国公司在中国发展多年,继续“投资中国”也是不可或缺的。

典型的例子是欧莱雅,LVMH、法国化妆品企业,如科蒂、皮尔法伯,在品牌、供应链等方面都加大了对华的投入。就拿欧莱雅来说,自2022年在中国开设第一家投资公司“美次方”以来,这家投资公司已经连续投资了闻献、观夏品牌。同时,通过其他创新投资方式,欧莱雅收购了中国超分子化学生物技术公司杉海创新的少数股份,并对中国硬件创业公司汝原科技进行了创新。(Zuvi)进行少数股权投资。

在供应链方面,今年4月,欧莱雅集团首个自建智能运营中心在苏州工业区开业。据了解,该中心每年将能够处理多达5000万个D2C订单和1700万个商业客户订单,主要支持欧莱雅中国三大事业部在中国市场的在线D2C(直接客户)订单,包括巴黎欧莱雅、适乐肤、卡诗等10个品牌。

在这方面,LVMH于2023年4月在上海建立了“美容亚洲R&D中心”。据报道,这是亚洲LVMH最大的R&D中心,拥有护肤、彩妆、色彩开发实验室、产品检测室等产品创新开发实验室。

不难预见,法国企业将继续在中国市场拓展领土,法系化妆品在中国市场的知名度和市场份额也将保持在较高水平。

与此同时,从数据来看,近几年美国化妆品对中国的出口值也在上升,从2016年的26.83亿元增长314%到2023年的111.1亿元,与韩国的差距逐渐缩小,有望跻身前三。

根据青眼外观察,美国化妆品企业越来越重视中国市场。例如,雅诗兰黛在上海闵行区使用了一个新的研究所“中国创新实验室”、将“色提因™“冻龄科技也通过其投资孵化平台New带入中国市场 Incubation Ventures首次投资CODEMINTTINT中国美妆品牌、中国高档香氛品牌Melt Season。

比如2023年12月,Kenvue全球CEOThibaut Mongon第一次去中国,与相关部门进行了密集的讨论和交流,并深入研发中心、生产基地和终端市场。在此期间,孟庭波宣布投资1.1亿元,不断扩大在中国市场的生产能力,升级生产设施。Kenvue发起了在中国建立可持续供应链的行动。

不难看出,在中国化妆品市场,欧美美容巨头通过投资、供应链管理、产品创新等方式积极下注。,这显示了他们关注和扩大中国市场业务的决心。

03 日韩化妆品转移战场

与欧美企业的开放性和灵活性相比,日本、韩国和美国对中国的困境反应有点慢。虽然日本和韩国的龙头企业也坚持以中国为主要市场,但他们也有意识地将发展重点转向欧美等市场。

第一,在收购方面,资生堂作为日本美容企业的代表,从2019年开始通过收购计划将重点转向北美市场。

资生堂于2019年10月以8.45亿美元(约61.25亿元)收购美国品牌Drunk Elephant。美洲区资生堂总裁兼首席执行官兼资生堂并购全球负责人Ron Gee说:“现在,美洲地区仍然充满活力和弹性,最重要的是,它是一个非常吸引人的增长机会。”

资生堂于去年12月宣布收购美国皮肤护肤品牌Dr. Dennis Gross Skincare。据共同社报道,此次收购价格为4.5亿美元(约32.62亿元)。资生堂表示,这次收购可以促进美洲主要业务市场的增长和盈利能力。

此外,花王去年还收购了澳大利亚防晒品牌Bondi Sands,为了进入澳洲市场。为了促进全球增长,花王表示将继续寻找积极的投资。

除了日常化妆,韩国美容公司正在减少在中国的门店数量,因为他们在中国的销售陷入困境。LG健康表示,公司正在实现业务组合的多样化,并将业务重点从中国转向包括美国在内的其他市场。

LG生活健康作为这一策略的一部分,在2022年以1.2亿美元(约8.70亿元)收购了洛杉矶美容品牌The Crème Shop Inc.的控股权。

除收购外,日妆和韩妆巨头也不断将其主要品牌引入当地市场,进入欧美市场。

去年10月中旬,资生堂将NARS化妆品系列引入印度美容院。此外,它还宣布将在印度孟买设立第一个资生堂品牌(Shiseido Ginza Tokyo)线下珠宝店。2023年,高丝在美国推出了ADDICTIONN日本最畅销的美妆品牌。 TOKYO,这也说明日本美妆品牌对北美市场的重视程度。

另一家韩国化妆品巨头爱茉莉太平洋今年早些时候宣布美国是其主要增长市场之一,并在不久的将来制定了广泛的国际扩张计划。在美国,爱茉莉太平洋的三大主要品牌——雪花秀、兰芝和悦诗,今年通过知名零售商丝芙兰和布鲁明戴尔,大力拓展其电子商务和零售业务。

中国美容市场多变,当地品牌发展加快,日本和韩国美容的光环逐渐减弱。如今,日本和韩国的美容化妆品已经将重点转向北美市场,北美市场位置更远,文化差异更大。似乎无奈也是全球化发展的必然趋势,但这些发达地区的美容市场也充满了巨大的挑战。

本文来自微信微信官方账号“青眼号外”(ID:qingyanhw),作者:勇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com