典型的房地产企业连续两年净亏损,去库存成为主要经营目标

房地产行业正处于周期性调整阶段,房地产企业正处于调整阵痛阶段。

从2023年业绩公布的上市房地产企业来看,行业整体营业收入略有增加,但利润规模持续负增长,连续两年表现为净亏损。在清算市场的过程中,公司的利润规模和盈利能力继续承压。

房地产企业短期偿债压力依然较大,2023年底样本房地产企业现金持有量同比下降15%,连续三年下降;总有息债务同比下降4.23%至55431亿元,这是总有息债务规模首次同比下降。

在盈利能力和偿债压力较大的情况下,叠加行业信心处于低位,市场需求和购买力不足,房地产企业销售受阻,近90%的典型房地产企业库存结构恶化,现有库存规模不断增加。

本论文从房地产企业盈利能力、偿债能力、库存管理三个方面深入探讨当前房地产企业的现状和发展趋势。

1、净利润,归母净利润持续亏损,利润持续承压。

伴随着行业成本的增加,企业利润进一步降低,“减收减利”现象普遍存在。

根据已经披露2023年年报的公司数据,行业典型上市房企2023年总营业收入44578亿元,营业成本38743亿元。,与去年相比,各自同比增长2.6%、营业成本增长率高于5.8%的营业收入。

行业典型上市房企2023年总利润率达到5436亿元,公司毛利增长中位数达到-23%。净利润总额为净亏损1097亿元、归母净利润损失1458亿元,企业净利润和归母净利润增长率分别为-36.0%和-33.9%。

2018年行业利润增速呈下降趋势,2021年出现负增长,2022年房企整体净利润首次出现净亏损,房地产企业2023年净利润已连续两年亏损。

2、超过一半的房企毛利率、净利率、归母净利率同降

近50%的公司在2023年行业典型上市房企中获得同比收入增长。

但是,由于清算结构的影响和清算项目利润率的持续下降,利润率、净利润的表现并不理想。

2023年在典型的行业上市房企中还有60%的企业净利润出现亏损,与去年同期相比,净利润损失的房地产企业数量进一步增加。好消息是,净利润损失较大的房地产企业数量和累计净利润损失规模正在缩小。

根据CRIC的统计,2023年行业典型上市房企中,9家房企净利润损失超过100亿、净利润损失累计超过1500亿元,比去年同期净利润损失超过100亿元,年内净利润损失累计超过2000亿元的情况有所改善。

2023年,行业整体盈利能力下行压力持续,企业利润率指数普遍下降趋势进一步加剧。55%的房地产企业毛利率、净利率和归母净利率同比下降。但部分房企毛利率仍保持较高水平,稳定性较强,如华润置地、中海地产、仁恒置地、龙湖集团等。

3、库存减值损失是一大利润“杀手”

库存减值计提处于高位,是房企净利润大损失的主要原因。

2023年,65家典型上市房企存货减值损失总额达到1370.3亿元,与2022年相比,记提规模下降了8.2%,整体规模有所放缓。记提公司比例超过40%,华侨城A、经过2022年大笔记提,金科股权、荣盛发展等多家企业2023年存货减值损失大幅减少,而绿地控股记提损失达到127.3亿元,直接导致净利润损失111.2亿元。

另外,2023年,65家典型上市房企的整体销售管理费用达到2548.3亿元,同比下降10.4%,房企销管费率80%上升,面临市场下行调整,“降本减费”成为行业共识,各大企业加强经营管控,向管理要求效益。

1、现金持有量同比下降15%,首次出现总有息债规模同比下降。

行业经济压力依然紧张。

2023年末,重点65家房地产企业现金持有14857亿元,与2022年相比,同比下降幅度有所收窄,但仍继续下降15%。

从历年来看,现金持有量的增长率逐年下降,从2018年的33%逐渐下降到2019年。、2020年的12%和19%。2021年,现金持有量历年首次出现负增长,同比下降13%。;现金持有量在2022年加速下降24%。2023年是房地产企业现金持有量第三年下降。

重点样本房企2023年总有息债务规模为55431亿元,历年首次出现同比下降,减少4.23%。在这些负债中,短期有息负债略有减少0.69%。在这些负债中,民营房地产企业总有息负债同比下降7.24%。

一方面是因为“三条红线”的监管政策提出后,房企总有息负债增长受到限制,大部分企业也加快了去杠杆化的进程。另一方面然而,由于行业频繁爆发,金融市场缺乏信心,大多数房地产企业的再融资不容乐观。随着偿债潮的到来,整个行业的总有息负债规模同比下降。

2、净负债率持续上升,民营房地产企业财务结构仍在恶化

2023年底,65家重点房地产企业的加权平均净负债率(永续债券作为权益)为91.16%,同比增长4.38%。%。2023年底排除建业、奥园、花样年、天誉等4家总权益为负的房企后,其余61家房地产企业的加权平均净负债率同比增长3.5个百分点至86.13%。

在总有息债务和总权益变动相对较小的前提下,房地产企业拥有现金减少14.92%是净负债率上升的根本原因,融资难度加上销售下滑导致的回款减少,导致房企拥有的现金大幅减少,未来仍有可能出现更多的房企流动性危机。

3、融资能力继续分化,需要观察金融支持政策的效果

2023年底,65家重点房地产企业的整体资金成本微升至6.2%,其中,57%以上的房企资金成本同比增加,融资能力明显分化。

当前政策的主线方向是稳定预期,防范风险。

尤其是房地产融资联动机制,其政策定位是落实中央政府提出的“平等对待”,满足不同房地产企业合理融资需求的重要举措,解决房地产企业融资困境。一些危险的房地产企业也受益匪浅,如碧桂圆、融创、金科、绿化、中梁等。,纷纷披露其项目被列入白名单。

实际上,进入“白名单”并不意味着获得银行贷款。。假如市场信心仍然不足,基本面下行趋势不变,大多数房企很难得到相应的资金支持,需要做好长期的冬季准备。

作为房地产企业资产的重要组成部分,库存的价值和状态可以直观地反映房地产企业未来的发展资源、发展节奏和现房规模。

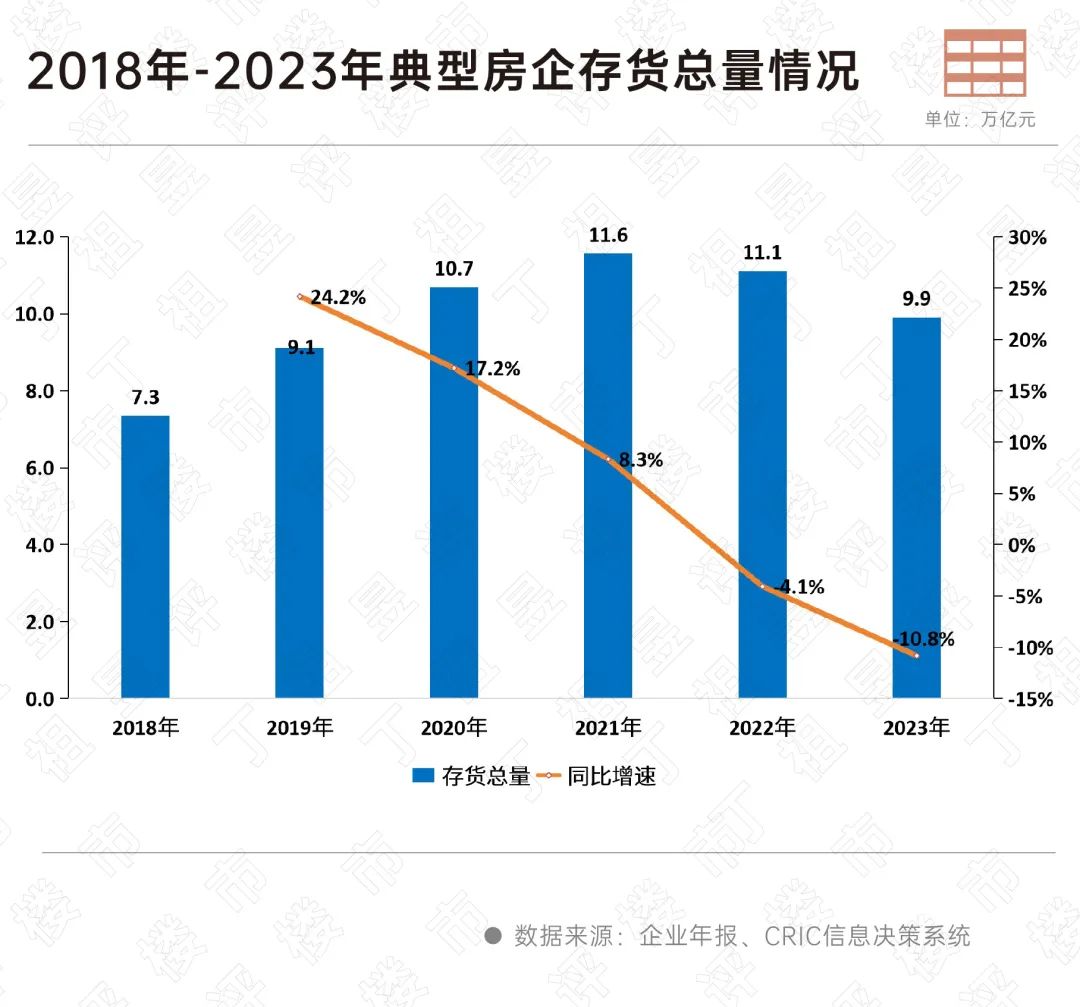

2023年,与2022年底相比,65家典型上市公司的存货账面价值达到9.9万亿元,降低了10.8%。,连续两年出现负增长,同比下降幅度进一步扩大。在这些国家中,开发存货量为76,000亿元,同比下降16.6%;已经完成的库存为2.2万亿元,比去年同期增长16.9%。

具体而言,企业存货总量呈现普降趋势,在65家典型上市公司中,80%以上的公司存货总量同比下降。在轻资产经营转型下,瑞安房地产减幅最大,库存总量降至30.3亿元,同比下降52%。

作为房地产企业的主要流动性资产,存货占资产总额的波动反映了公司对发展速度和安全性的衡量。然而,随着市场的下降,库存的流动性直接关系到公司的生存和发展。库存资产占比过高,不仅会因为“囤积”而占用资金,增加流动性压力,还会面临减值压力,这对企业来说也是一个很大的挑战。

2023年,65家典型上市公司的存货总量占总资产的50%,比2022年底下降1.6%。住房市场持续疲软,迫使更多企业减少投资,加快去化,库存规模和比例不断缩小,“轻装前行”日益成为行业共识。

库存是房地产企业的重要流动资产,它是支持企业持续经营发展的基础,也面临着去化、结转、减值等诸多不确定性,或者增加了经营风险和压力。

自2022年以来,房地产企业存货持续下滑。2023年典型房地产企业存货总量同比下降10.8%,普遍下降趋势明显。与此同时,库存占总资产的比重也有所收缩,从2022年的51.6%下降到50%,部分企业需要加快结构优化,减少库存积压。

与此同时发现,截至2023年底,典型房企加权平均库存周转率为0.37次/年,同比增长0.07次/年。。在保证交付和减少债务的迫切需求下,房地产企业加快了周转速度;与此同时,许多企业增加了库存减值损失,计入运营成本。此外,近年来高成本项目的销售和结转促进了房地产企业库存周转率的同比增长。

值得注意的是,2023年已竣工的存货比例超过20%,近几年已经上升到高位。现有库存逐渐成为挤压企业流动性的关键因素。在市场信心不足、买家观望情绪有优势的背景下,自2021年以来,已完成的库存比例迅速上升到2023年的21.8%。如何快速实现已完成的库存,已经成为大多数企业无法回避的“困境”。

目前市场仍在底部盘整,行业盈利能力持续承压。面对多重负面因素的影响,公司需要积极调整,通过结构性调整,加强投资、管理、商品等环节的检查,扩大盈利空间。

在“去库存”的背景下,房地产企业要特别注意库存结构的优化,促进库存如期去化,确保企业稳定经营。一方面要注重增量投资质量,聚焦“高确定性”区域投资,尽可能保证去化的实现,避免低效投资的形成,造成库存积压。另一方面,做好库存盘点和排列,控制库存质量,准确定位市场,制定不同的营销策略,推动交易,促进去化。

大多数融资面没有得到实质性改善的房地产企业仍然需要做好长期的冬季准备。

首先,在转型方式上,房地产企业需要减少对金融机构的依赖,积极通过销售支付来偿还债务,不断优化公司的融资结构,降低融资成本。第二,完善管理能力和决策机制,特别是风险控制和成本计算,要把决策机制打造成企业重要的风险保护线。最后,通过技术进步,建设产品力环城河,提升住房建设质量,通过数字化建设、工业化建设等方式,提升企业产品力。

本文来自微信微信官方账号“丁祖昱评房市”(ID:dzypls),作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com