黑黄金,触底等反弹反弹

二级市场上,主题投资的旋律结束,往往是从“过剩”的短语开始的。

三年前,被称为“黑黄金”的碳纤维在新能源爆发阶段抓住了财富。当暴力生产遇到下游需求调整,产品升级无法适应新领域标准时,碳纤维的故事就暂时停止了。

过去两年,供不应求很快进入去年的内卷状态。产能释放后,价格减半,大量库存沉积,与绰号“白石油”的锂金属颇为相似。

然而,一些领先的上市公司乐观地表示,他们认为目前的价格已经见底。最近化工股爆发,很多类型都背负着涨价逻辑,包括碳纤维的主要原料——丙烯腈。涨价传导可能会加速库存的消耗。

普遍使用的场景是碳纤维触底反弹的希望,尤其是前几年装机能力低的风电,以及未来潜力巨大的飞行汽车和人类机器人,都是碳纤维可以发挥作用的对口领域。

黑黄金市场,刚刚经过一段峡谷,正在蓄气上爬。

01

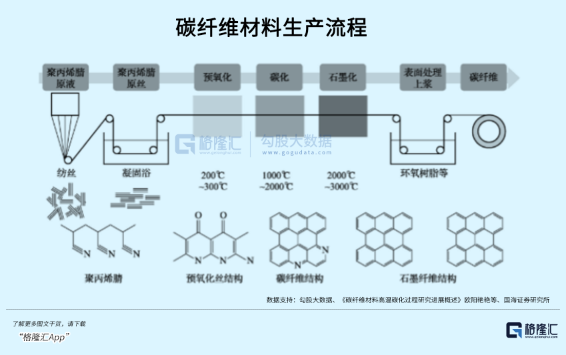

碳纤维是由粘合剂、腈纶、芳纶、聚酰亚胺等纤维在高温下烧制而成,属于化纤的高端类型。其优点是抗拉强度强,纤维柔软可加工,质量轻于铝,但强度大于铁,具有高弹性模具、耐高低温、耐腐蚀、耐疲劳等特点。

因其优越的性能被广泛应用于风力发电、航天工程、汽车工业、建筑工业等领域,被称为21 “新材料之王”,世纪。

从聚丙烯腈(PAN)从原丝、碳纤维产品到终端复合材料,碳纤维的制备经历了PAN溶液制备、原丝制备、预氧化、碳化、预浸料等多个过程。工艺流程复杂,资金投入大,进入壁垒高。

原丝制备在工艺过程中需要大量的丙烯腈聚合物材料;氧化步骤对设备能耗要求最高,决定了生产效率。

4月份,局部厂商生产重启时间的延迟,降低了丙烯腈的整体供应,推动了价格市场的大幅上涨。但碳纤维价格仍处于低位,下游需求清淡。

从时间线来看,从2020年开始,随着供需力量的变化,碳纤维逐渐成为供过于求的品种。2020年投入建设的产能陆续投入使用,库存不断积累,迫使价格水平调整。据百川盈孚介绍,行业从去年下半年开始亏损,3月份整体毛利率下降到4.96%。

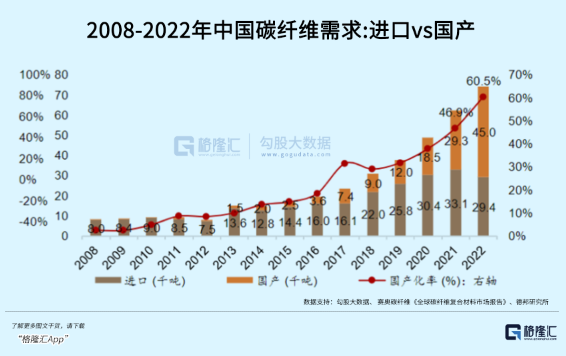

到2023年,碳纤维市场需求达到115,000吨,国内需求占60%。

在需求场景上,世界和中国差不多。往年风电叶片使用的碳纤维至少占用了四分之一,但去年航天工程取代了其位置,占比达到19.1%,价值占体积的近一半。

供需关系从2022年开始发生了翻天覆地的变化。

2020年,下游风电需求的快速增长推动了一轮碳纤维产量的大幅提升。国内公司是那一轮产量提升的主力军。产能在21年底和22年内集中释放,两年前新增产能分别达到2.96万吨和2.65万吨。

碳纤维的高生产成本和价格阻碍了下游应用领域的推广。作为碳纤维市场最大的风力发电市场,2022年风力发电安装低于预期,招标价格明显下降,整机厂降本需求上升,严重限制了碳纤维渗透率的提高。

自22年下半年以来,出现了快速累库现象,同时随着价格的下跌,目前各种规格的国产碳纤维平均价格在96.25元/公斤,比22年的高点下降了几乎整整一半。

与2022年的74429吨相比,去年碳纤维市场仍不容乐观,需求下降7.2%,而运行产能比2022年的11.21万吨增长25.7%。截至今年3月底,正式投产产能达到12.7万吨。

几家行业领先的企业业绩遭受重创。中复鹰归母净利润同比下降47.45%,吉林碳谷下降61.72%。;从预浸料到下游碳纤维产品,光威复材的利润都有不同程度的下降。

02

碳纤价格从高光到低谷震荡的经历与光伏硅材料有些相似,但与硅材料不同的是, 随着使用场景的更加丰富,碳纤维材料的替代渗透率在长期需求消耗方面仍有很大的提升空间。

碳纤维可以根据丝束纤维的数量来划分。24K以下称为小丝束,24K以上称为大丝束。小丝束的机械性能更好,但制备成本也很高,多用于航天军工领域。大丝束胜过规模分摊成本,多用于风电、机电、交通等工业领域。

风力发电叶片在主机零部件成本中所占比例最大,随着风力发电大型化趋势的明确,叶片的长度、重量都会迅速增加,对材料的强度和刚性要求也会提高。

碳纤维复合材料的使用可以降低净重,降低单位功率重量,最终节约成本。与同级高模玻璃纤维主梁相比,碳纤维的选择可以减轻20-30%的重量。

然而,自21年底海风补贴取消以来,风电安装一直处于低潮。虽然招标量大幅增加,但由于疫情、成本等因素,新增安装的需求无法释放。大丝束碳纤维虽然性能不错,但当时价格还是很高的,厂家也不愿意推广。而且一些海外加工订单已经转移到成本较低的地区,导致去年这一块的渗透率无法继续提高。

2023年全国新增风力发电机同比增长59.3%,海上风力发电机大型化趋势更加明显,去年增长7.2GW,在最初的积压需求释放和政策推动下,未来新增机量有望超过10GW。

现在碳纤维价格下降,在风力发电应用领域也有望加深。据机构介绍,23-25年全球风机叶片碳纤维总用量将达到2.7/4.9/8.3万吨,复合增长率超过60%。

小型丝束规格碳纤维制品,在航空航天领域应用最为广泛。

不久前,飞行汽车evtol作为一种小型载人飞机,由于试点区域的开放,其续航时间、飞行速度和安全性的要求促进了evtol的制造,以尽可能减轻自身重量。

碳纤维的密度远低于金属制品,这意味着同样的体积和重量远低于它们,它们具有很强的抗拉性、耐腐蚀性和耐高温性,也能满足EVTOL的需求。

去年,飞行汽车只使用了200吨,占全球航空航天领域的不到1%。随着下游EVTOL使用场景的拓宽,航天工程应用领域的碳纤维消耗有望增加。

根据该机构估计,24-30年eVTOL碳纤维需求超过8000吨,平均每年增加1200吨。

高强小丝束碳纤维具有替代金属材料的可行性, 还有很大的发展空间潜在场景,包括人性机器人。

轻量化理想材料应用于碳纤维汽车、机器人等下游。像飞行汽车一样,减肥意味着更好的电池寿命,外观的耐腐蚀性和耐磨性有利于延长机器人的使用寿命。碳纤维不仅可以用来制造机械臂和手术,还可以用来制造传感器和电池。

假设人形机器人的销售规模最终达到百万之巨,每台机器人消耗10-15kg的碳纤维,那么每年的消耗量就能超过一万吨,带动市场超过十亿元。

03

国内碳纤维产业的发展与日本和美国同时开始。目前,日本东丽高性能碳纤维技术保持领先地位,而中国依靠自主开发打破了技术垄断,率先突破了大丝束碳纤维的产业化。

但从2022年开始,吉林化纤、中复鹰等国内公司将产能规模提升至万吨以上。国内碳纤维企业新增产能和技术迭代,国内替代不断加速,彻底改变了全球供应格局。

伴随着国内碳纤维供应的增加,进口比例逐渐下降。到2023年,我国碳纤维运行能力达到140830吨,同比增长25.7%,占全球47.7%,居世界第一;国产碳纤维在国内市场的份额达到76.7%,创历史新高。

从价值来看,碳纤维产业链条较长,经过复杂的工艺流程,资金投入和技术壁垒较高。因此,从原丝制备到下游碳纤维产品和复合材料,平均单价和毛利率相对较高。

目前国内产业链上有几种玩家。

吉林系是碳纤维行业的主力军。吉林市碳纤维是龙头行业,整个产业链由国有资产监督管理委员会重组。其中,吉林碳谷主要负责原丝的研发,形成了以大丝束为主、中小丝束完全覆盖的产品矩阵。中游吉林化纤承接了吉林碳谷的原丝,制成了以风电叶为主的工业领域的碳纤维复合材料。

在小丝束上,东丽、帝人、海外Hexcel的产能处于领先地位。国内公司的产能主要是中复鹰和光威复合材料,与国外有一定差距。但产品范围和性能逐渐接近,高端产品的质量和规模与下游应用的适应性仍有待提高。

由于我国小丝束碳纤维生产技术有限,T800不能批量供应。 小丝束碳纤维强度以上。这也是碳纤维需求向航天工程高端领域拓展的关键。目前我国仅占11.6%,全球市场占7.5%。%的差距。

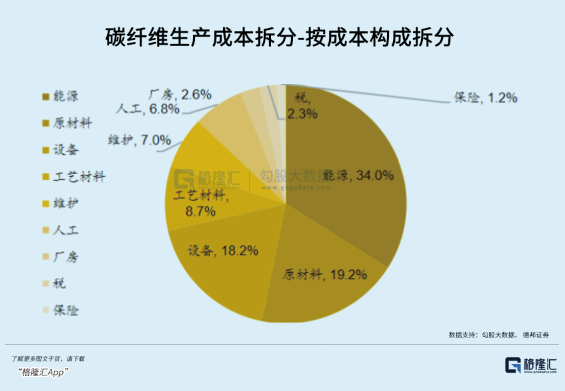

目前,在需求尚未完全恢复、价格触底、库存沉积、产能利用率较低的前提下,成本控制是公司坚持的必备技能。然而,在成本结构方面,不同阶段的影响因素是相似的。

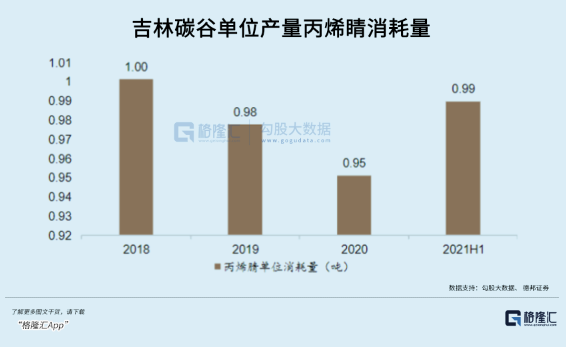

例如,丙烯腈的价格波动会影响上游原丝的生产成本。直接材料在吉林碳谷的单吨成本中占比接近60%,需要在工艺端优化和大规模生产中减少单吨消耗。

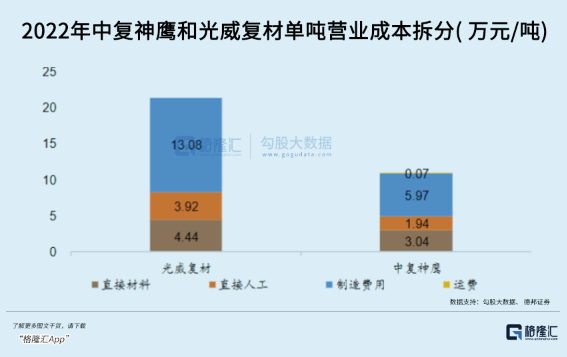

然而,在中游,制造成本已经成为一大部分。根据中复鹰的成本,以丙烯腈为主的直接材料成本约占30%,而制造成本约占50%。

电力成本占比最高,约占总成本的15-19%,其次,折旧成本约占总成本的12-14%。从生产工艺来看,除了原丝制备(54%)外,炭化和预氧化总成本占33%。通过调整用电结构和优化工艺,制造成本仍有很大的降低空间。

下游广泛的需求有望通过不断降低成本来释放,但碳纤维项目的初始投资非常高。从各种碳纤维龙头企业生产线的投资成本来看,每万吨的投资往往是几十亿或者几百亿。除了丙烯腈材料的成本和工艺改造,设备也是压缩成本的关键。

因此,国产设备有一定的替代空间,设备的国产化有利于降低前期投资和后续折旧成本。精工技术是中国碳纤维生产设备的领导者,具有1000吨碳纤维成套生产线的供应能力。单套碳纤维生产线均价约1.36-1.83亿元,明显低于进口产品成本。

04

经过前几年供不应求的好市场,连续多年上涨的碳纤维价格呈现疲态,扩张速度远超需求增长。库存的沉积可能会使行业的转型期更长。

这些普遍给碳纤维企业的运营带来压力,但整体仍处于盈利状态,也是几十亿、几百亿的产能投资项目。行业内没有一家龙头企业市值达到通威和中环的高度。

从长远的市场前景来看,国内碳纤维行业有很大的想象空间。这种价格调整将通过行业技术进步和设备本土化来降低产业链成本,并再次打开下游应用的大门。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com