为什么市场大幅上涨,为什么外资流入,港股还有多大的上涨空间?

如果风险溢价回落到去年中合年初的水平,分别对应2-7%左右的空间。如果后续政策继续发力,将推动乐观情况下利润增长10%,对应20%左右的增长空间。

摘要

短短两周时间,港股市场收复了去年9月至今的全部跌幅,恒生指数突破1.8万点,引领全球市场。这一轮大规模快速反弹,大大超出了市场预期,引起了广泛关注。这种暴涨背后的原因是什么?为什么近期外资大幅流入?还有多少空间和可持续性?在短短两周内上涨了近13%(恒生科技上涨了18%以上)之后,港股还有多少空间?

为什么市场大幅上涨?为什么外资流入?新兴市场和亚洲除日本资金外,外围市场波动较大的再平衡需求最为明显。交易型资金回流和卖空回补确实占了一定的比例,当地和地区型资金也回流了,但是很难确定是否是主力。一些主阵地仍然处于亚太地区和新兴市场的地方和地区基金也需要重新平衡仓位。相比之下,欧美长期基金通常需要看到更多基本面企稳的迹象,而不仅仅是因为外部市场的起伏。

第二,外资还有多少流入空间?区域再平衡资金更多是由于周边的起伏,而更多的长期资金需要基于基本面的改善。1)如果今年第一季度至今流出的资金全部回流,相当于2021年自高点以来流出规模的17%和2023年至今流出规模的26%。2)如果全球各类基金再次回到中国市场配置比例的标准,将带来421亿美元的流入。

港股还有多少空间?风险溢价是主要贡献,短期情绪透露;仅仅依靠情绪改善可能还有2-7%的空间。这一轮市场主要是由资本推高的估值驱动的。经过最近的快速上涨,短期内已经明显出现。1)如果风险溢价回落到去年中合年初的水平,分别对应2-7%左右的空间。2)如果后续政策继续发力,将促进乐观情况下利润增长10%,对应20%左右的增长空间。

正文

港股还有多少空间?

继上周港股(恒生指数)创下2011年10月至今最大单周涨幅之后,本周五假期港股再次强势上涨。在主要指数中,恒生科技指数领涨6.8%,恒生指数、恒生国有企业和MSCI中国各自上涨4.7%、4.4%、3.9%。从板块的角度来看,除了能源(-1.2%)、除了原材料(-0.5%)和电信服务(-0.3%)之外,其它板块都有不同程度的增长,其中房地产( 12.2%)、保险( 6.4%)和媒体和娱乐( 领涨5.2%)。值得注意的是,本周下半年五一假期期间,港股持续上涨,尤其是周四单日上涨2.5%,恒生科技上涨4.5%,这也说明港股市场的快速上涨确实是由非内地基金驱动的,比如当地基金和部分外资(港股大幅上涨后的前景分析)。

那么,为什么最近外资大幅流入呢?还有多少空间和可持续性?港股短短两周内涨幅近13%(恒生科技涨幅超过18%)还有多大空间?针对上述市场普遍关注的问题,我们进一步分析答案。

图表:上周海外中资股市整体上涨 资料来源:FactSet,中金公司研究部

图表:港股跑赢世界主要市场 资料来源:FactSet,中金公司研究部

图:房地产和保险领涨,能源和原材料跌幅居前。 资料来源:FactSet,中金公司研究部

第一,为什么市场大幅上涨?为什么外资流入?除日本资金外,新兴市场和亚洲在外部市场波动下的再平衡需求最为明显

短短两周时间,港股市场收复了去年9月至今的全部跌幅,恒生指数突破1.8万点,引领全球市场。这一轮大规模快速反弹,大大超出了市场预期,引起了广泛关注。这次暴涨背后的原因是什么?

在基本面和政策面上有一些积极的变化,但是没有一个能够独立解释如此迅速和大幅上升。例如,根据我们在《港股暴涨后的前景分析》中的分析,从基本面来看,最近的积极变化是有限的:1)4月至今,港股指数的盈利预期,尤其是暴涨的互联网科技板块,并没有大幅上涨,反而有所下降;2)第一季度数据超出预期后,4月至今的高频数据有所减弱,尤其是房地产和工业产出与投资相关的数据。与此同时,美国房地产需求作为出口的主要驱动力,在利率再次回升下也逐渐减弱;3)财政支出进展和信贷数据仍然较弱。

图表:2024年恒生指数盈利预期从4月中旬开始小幅上涨0.6% 资料来源:FactSet,中金公司研究部

图表:上周保险和运输利润修复,多元化金融和信息技术修复最多。 资料来源:FactSet,中金公司研究部

图表:与去年第四季度相比,广义财政赤字力度收缩 资料来源:FactSet,中金公司研究部

图表:2023年财政脉冲转负,2024年初较2023年12月环比减弱。 资料来源:FactSet,中金公司研究部

图表:近期宏观高频数据参差不齐,工业生产和房地产依然疲软,消费有所改善。 资料来源:FactSet,中金公司研究部

图表:信用利差扩大~50bp和美股下跌8-10%可使金融条件再次收紧。 资料来源:FactSet,中金公司研究部

就政策而言,最近有一些积极的进展:主要包括对港五项合作措施(《解读五项资本市场对港合作措施》)、央行债券购买、成都、北京等更多城市放宽限购、4月政治局会议财政、货币、房地产表述(“要尽早发行和使用超长期特殊国债,加快特殊国债发行使用进度,维持必要的财政支出强度”、“要灵活运用利率、存款准备金率等政策工具”、超出市场预期的“统筹研究消化存量房地产和优化增量住房的政策措施”。

很容易看出,资金是推动市场如此迅速出现的主要原因,而且超过了基本面和政策支持。在港股市场一直低迷,经过过去三年的持续回调,缺乏商家的情况下,资金边际变化的煽动和卖空补货通常会带来快速大幅上涨,这也是港股历史上的典型特征(《港股大幅上涨后的前景分析》)。

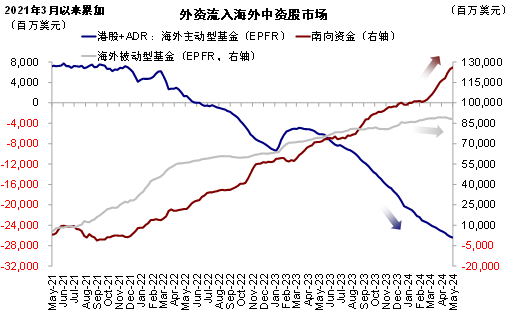

第一,主要资金是什么?在综合总结了各种渠道和数据之后,我们得出了初步的结论:外资确实有流入,但交易型资金的回流和卖空补充确实占了一定的比例,当地和地区型资金也回流了,但很难确定是不是主力。由于外资缺乏完善的全局统计,港股市场持仓不透过,几乎不可能一劳永逸地用一个数据来描述资金来源,尤其是在这样一个周度的短期周期内,这导致投资者最近从各种渠道获得的信息不一致,甚至有矛盾的地区。

根据我们跟踪和建议使用的EPFR主动基金数据(如何描述和分析主要衡量主观多头的基金机构投资者的外资?》),部分地区外资有回流但规模不大,说明并非持续大规模的流入和主要贡献,否则需要体现在各个渠道和整体上。本周截至周三的数据显示,主动被动资金流出明显收窄。本周,2.37亿美元被动资金流出。(vs. 主动资金流出2.79亿美元,上周流出11.82亿美元)(vs. 上个星期流出了4.88亿美元。从地区来看,主动型全球基金周转为流入0.27亿美元,被动型全球基金和全球新兴市场基金分别转为流入0.41亿美元和0.4亿美元。

图表:海外主动基金连续第44周流出港股市场。 资料来源:FactSet,中金公司研究部

为何突然流入?当地和地区资金在外部市场的波动下再次平衡需求。从流入的特点来看,一些外资的流入可能与日本和美股市场波动等外部市场的再平衡需求有关:一方面,日本股市从高点下跌6.9%,日元汇率大幅下跌,这使得之前乐观甚至兴奋的投资热情降温;另一方面,美股在不久的将来继续下跌,美联储的降息也在继续波动。各种各样的因素使得从去年第四季度尤其是今年年初流出中国市场做多日股和美股的交易并不像想象的那么美好。

因此,一些主阵地仍然处于亚太地区和新兴市场的地方和地区基金也需要重新平衡仓位。相比之下,欧美长期基金通常需要看到更多基本面企稳的迹象,而不仅仅是因为外部市场的起伏。

这个逻辑最近基本上可以呼应资金流入数据。同样是基于EPFR数据,自2024年以来,各类基金对中资股份的配置比例都有不同程度的回升,尤其是新兴市场基金和亚洲除日本基金之外。截至3月底,全球基金(配备全球基金)低配中资股0.21%(标准比例0.89%,2023年底低配中资股0.30%),全球新兴市场基金低配中资股1.92%(标准比例23.73%,2023年底低配中资股2.76%),全球除美国基金低配中资股1.68%(标准比例3.78%,2023年底低配1.99%)外,除了日本基金之外,亚洲还有3.31%的中资股(标准比例为25.55%,2023年底为4.8%)。

图表:各地区基金对中国的低配水平均有不同程度的下跌。 资料来源:FactSet,中金公司研究部

图表:主动型全球基金、被动型基金和全球新兴市场都有不同程度的流入。 资料来源:FactSet,中金公司研究部

第二,外资还有多少流入空间?区域资金再平衡更多是因为外部起伏,更多的长期资金需要基于基本面的改善。

目前市场普遍关注的外资流入空间还有多大?。我们认为,如果原来主阵地在中国市场和亚洲市场的资金因为外部市场的起伏而再次平衡,这种流入规模可能相对有限,今年第一季度以来的流出规模将得到补充。

相比之下,为了实现更长时间的资金流入和中国市场配置的增加,需要基于基本面改进长逻辑。

下面两个假设是我们根据不同情况进行的:

1) 如果今年一季度至今流出的资金全部回流,相当于2021年自高点以来流出规模的17%和2023年以来流出规模的26%,相当于49亿美元。之所以选择今年第一季度,是因为外部市场,尤其是日本股市,已经成为吸引全球投资者关注的最重要焦点,这可能会导致部分资金流出,成为多日股。2023年初和下半年,更多的资金流出对应于美国和欧洲。如果以此为参考,2021年自高点以来流出规模的17%和2023年至今流出规模的26%将与EPFR规格相对应。

图表:目前日股较高点已明显下跌,同时日元价格下跌较多。 资料来源:FactSet,中金公司研究部

图表:年初以来,外资大量流入日本股市资料来源:FactSet,中金公司研究部

图表:去年第四季度,欧洲基金主要是外资流出。 资料来源:FactSet,中金公司研究部

如果全球各类基金再一次回到中国市场配置比例的标准,将带来421亿美元的流入。如上所述,目前各大地区的资金已经低配中国。我们假设以上四种类型的基金都回到了中国股票的标准。以全球基金为例,目前总规模为1.1亿美元。如果从目前0.21%的低配比例回到标准,将对应23.2亿美元的流入。类似地,除了美国、新兴市场和亚洲,全球除了日本基金的潜在流出外,总共可能带来421.3亿美元的资金回流。然而,这个假设可能需要大量的长期基本面改进和长期的逻辑合作,这取决于财政的积极努力来扭转当前的信用收缩,而不仅仅是因为外部市场的起伏。

第三,港股还有多少空间?风险溢价是主要贡献,短期情绪出现;可能只有2-7%的情绪改善空间。

这一轮行情主要是由资金面推高的估值驱动。自4月份以来,恒生指数上涨13.7%,估值扩张14.0%,利润收缩0.3%。随着估值的进一步拆解,风险溢价下降11.5%,奉献估值全部上升;中美加权后的无风险利率小幅贡献0.8%。

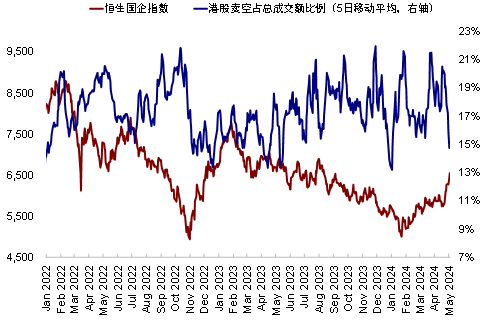

在经历了最近的快速上涨之后,短期内已经明显出现。从超买程度、卖空比例等技术和情感指标来看,目前超买水平为88.4,达到2023年1月至今的新高,卖空比例也迅速下降到最近14%的低点。同时,日线、周线、月线的关键阻力水平也在恒生指数18000点附近,情绪明显处于透明状态。

所以中期看,还有多少上升空间?我们以两种方式进行计算:

1) 如果风险溢价下降到去年中合年初的水平,则分别对应2-7%左右的空间。如上所述,单纯资金再平衡驱动主要相应的风险溢价下降。目前,港股市场风险溢价为7.3%,已降至去年7-8月周边水平。结合以上分析,假设利润与无风险利率一致。如果今年第一季度以来资金全部回流,风险溢价降至去年中低点,相应估值仍有2%左右的上涨空间,相应点在19000点以上。如果进一步降至去年年初的低点,空间将达到7%,接近2万点。

2) 如果后续政策继续发力,推动乐观情况下利润增长10%,对应20%左右的增长空间。结合政治局会议中关于财政、房地产和货币的乐观表述,如果后续政策实施后信用扩张真的可以得到推动,基本面可以得到很强的修复,长期资金可能会进一步回流。《中金2024年展望》 | 港股市场:在不快速(完整版)的情况下,我们预计2024年利润可能会实现10%的相应增长(目前我们预计利润增长率为5%)。同时,假设目前无风险利率保持不变,风险溢价降至7%左右,我们估计仍有20%左右的增长空间,对应恒生指数点2.2万点。

图表:2023年1月至今,市场超买水平已达到新高。 资料来源:FactSet,中金公司研究部

图表:卖空比例迅速下降到最近15%的低点。 资料来源:FactSet,中金公司研究部

图表:目前的风险溢价已经下降到去年7月和8月的水平资料来源:FactSet,中金公司研究部

(本文转载自微信微信官方账号” 作者Kevin策略研究:刘刚、吴薇等 )

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com