5年内消失6000个柜台!百货商店生态剧变出口下沉?

出品/未来FBeauty的痕迹

作者/巫婉卿

去年以来,Atelier 欧龙,IPSA茵芙莎,贝玲妃,苏秘37,Cologne,°等待品牌线下调整的消息不断传出,国际美妆品牌撤柜潮的舆论一度沸腾。

根据尼尔森NielsenIQ为FBeauty未来迹提供的独家数据,从2019年3月到2023年,全国51个城市的百货商店化妆品柜台总数直接下降了近6000个。

但是,在如此巨大的差距下,去年全国51个城市百货商场的化妆品销售额同比回暖6%至473亿元,而且单个柜台的年产量(销售额)从2019年的近336万元增长到2023年的近500万元。

也就是说,2023年,高档美妆品牌的线下“主阵地”已经焕发出新的活力。

01

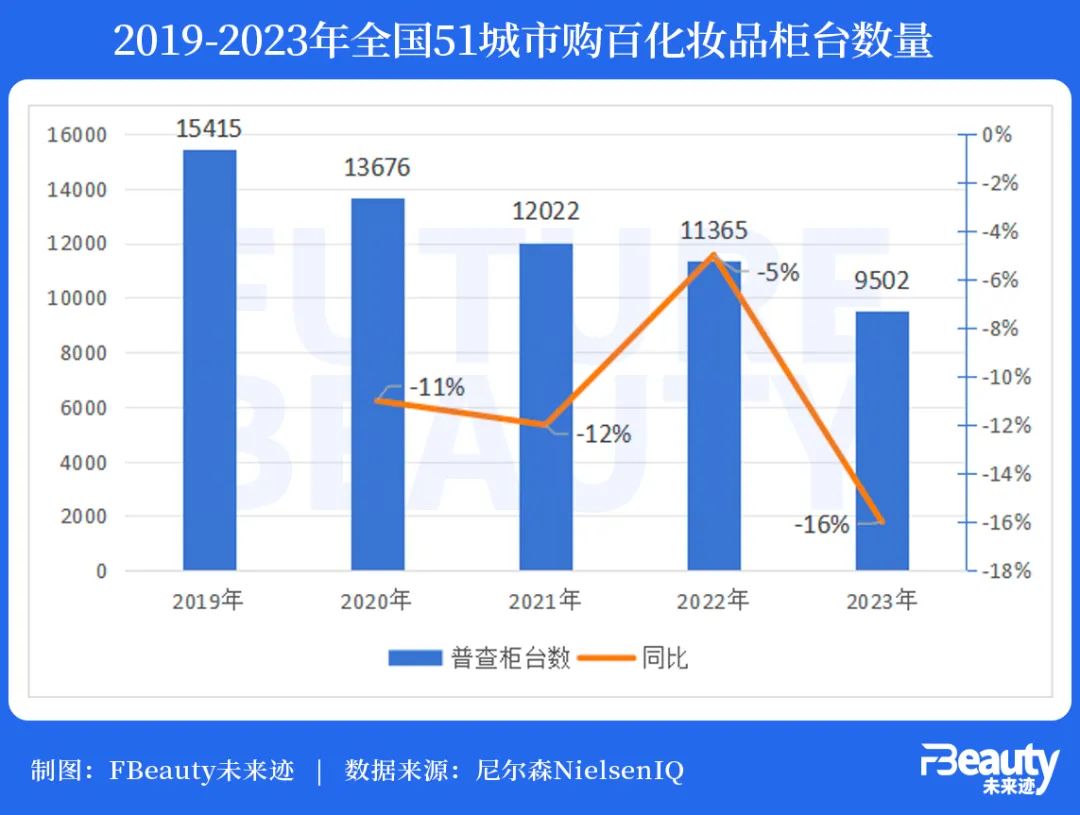

在过去的五年里,6000个化妆品柜台消失。

这是一个“品牌化”的购买渠道提纯。

根据全球消费者研究和零售监测公司尼尔森NielsenIQ提供的FBeauty未来迹的数据,在全国51个城市的百货商店中,化妆品柜台总数从2019年3月的15415个减少到2023年的9502个,5年内有近6000个柜台消失。

同时,与过去五年的数据相比,2023年是化妆品柜台数量下降最多的一年(-16%),比2020-2022年疫情期间的减幅要大得多。为什么呢?

首先要明确的是,购百商业体正处于剧烈的淘汰期。

与全国购物中心和百货商店的数量相比,2023年,线下客流减少、电子商务低价冲击、新零售业态火爆等市场形势不断挤压传统百货的渠道价值和生存空间。与此同时,百货商店的购买也处于数字化升级和业务调整的关键时期。在内部和外部因素的叠加下,2023年全国商场数量比2022年减少8%至794家,比2019年减少32%。

而且从具体的“死亡”名单来看,这次关店潮已经蔓延到一些“地标型”百货,已经存活了20-30年。比如上海徐汇太平洋百货、百联东方商厦、巴黎春季百货、日本百货伊势丹(上海梅龙镇店)都在2023年崩溃,淹没在商业零售的历史浪潮中,这些百货一楼的化妆品柜台也关闭了。

但从另一个数据来看,化妆品柜台减少更根本的原因一方面是购买百渠道主流外资化妆品集团积极的战略调整,另一方面是购买百化妆品生态“品牌化”的结果。

高端化趋势的不断深化直接体现在销售数字上。数据显示,在51个城市百货和购物中心的整体销售额中,高端品牌占比仍然最高,销售额占86%,占405.55亿元,且有扩张趋势,同比增长11%。

从各品牌档次的柜台数量来看,在过去的五年里,中国只有高端品牌的柜台数量呈上升趋势,2023年比2019年增长了32%,而中高端品牌、中端品牌和大众品牌都下降了40%以上。这种品牌化趋势一直持续到今年,被淘汰的“大火”一直从大众品牌烧到中高端品牌。

就品牌而言,欧莱雅旗下高端沙龙香氛品牌Atelier 欧珑,资生堂旗下的IPSA茵芙纱,LG生活健康旗下的OHUI欧蕙,苏秘37°撤柜消息相继传出,其背后的原因主要是品牌所属集团的调整方式。

例如Atelier 2023年Cologne欧龙大规模撤柜时,市场和消费者都怀疑该品牌将退出中国市场,但实际上这是欧莱雅集团全面改造升级品牌的动作之一。据报道,欧龙最近在上海国金中心开了一家新店。

IPSA茵芙莎持续撤柜主要与业绩不佳和中国区渠道调整有关;OHUI欧蕙、苏秘37°撤柜主要是由于集团整体渠道策略的调整,此前有知情人士向FBeauty透露,欧蕙和苏秘37°下一步,除了线上布局外,线下还有可能对CS渠道进行深度分销。

这一集团调整趋势也符合购买百大数据。

尼尔森NielsenIQ数据显示,2023年,在全国51个城市百货商店和购物中心的化妆品销售中,欧美化妆品年销售额同比下降8.7%至351.55亿元,但仍占市场份额的绝大部分,销售额占74.3%。

这说明以欧莱雅、雅诗兰黛集团品牌为代表的欧美高端化妆品,在百货商店的品牌化趋势下,依然可以在高端市场发挥较大优势,在整个百货商店和购物中心渠道中占据主导地位。

日本化妆品排在欧美之后。就2023年全年情况而言,日妆销量略有回升,同比增长10.7%至83.95亿元,约占渠道总额的17.72%,仍受到日本核污水事件和各集团改革痛苦的持续影响。

韩妆的状况也不容乐观。此前,在中国市场持续寒冷之后,2023年韩妆销售额同比增长1.9%至15.58亿元,但市场占比在四个国家和地区中最低,约为3.3%。

可以看出,欧美品牌在过去五年中国购买100个渠道的“品牌化”净化中仍然是“大赢家”,在一线市场高化品牌逐渐饱和后,也在不约而同地攻击下沉市场。

02

寻找下沉市场的增量,

寻求一线城市的稳定

近年来,由于疫情的影响,加上线上渠道的影响,线下的整体人流量实际上有所下降。整个行业只有一个关键词——“求稳”,在整体消费较弱的背景下。“华中某地标百货的投资负责人告诉FBeauty未来迹象,现阶段会主要采用传统的打法,比如通过场地改造、物业升级等。,从而实现原有品牌的升级和业绩规模,吸引更多人气,然后考虑引进新品牌。

但是,这只是一线城市的现状,与之形成鲜明对比的,是二三线及以下城市市场的“火爆”。

据尼尔森NielsenIQ数据显示,2023年全国51个城市购买百化妆品的柜台数量中,只有2线城市和3线城市的高档化妆品柜台数量呈上升趋势,其他都有所下降。此外,3线城市高档化妆品柜台数量增长超过2线城市,同比增长9.1%至538个,呈现出较大的增长潜力。

去年,许多化妆品巨头都表现出对下沉市场的渴望。

比如去年第一季度,欧莱雅中国副首席执行官马晓宇公开了集团高端化妆品部在中国的下沉计划。据说,与兰蔻在中国130多个城市的渗透率相比,赫莲娜、科颜氏、植村秀、碧欧泉等集团同类产品只落户50-60个城市,甚至更少。这些信息差异是增长的机会。

当时欧舒丹集团执行董事副主席、行政总裁安德烈·霍夫曼也在2024财年中期的一次电话会议上表示,欧舒丹将在中国三四线城市设立10-15家全新门店。事实上,欧舒丹已于2023年进入山东临沂、河南新乡等地。

近年来,LVMH旗下的丝芙兰已落户亳州、泰安、宜昌、临沂、九江、赣州等多个低线城市。在2023年底的一次采访中,丝芙兰还告诉《FBeauty未来之迹》,2024年将进一步下沉开店,并提前开拓大牌尚未触及的低线市场。

另外,资生堂集团也曾公开表示,将加快在中国三至五线城市的部署,扩大官方市场渠道。

FBeauty的未来迹象研究发现,与一线城市相比,下沉市场的百货商店和购物中心在这些头部外资集团的战略扩张下“充满活力”。

南通文峰新天地经理徐艳表示,与2022年相比,2023年商场已慢慢走出疫情冲击,业绩大幅回升,南通文峰新天地经理徐艳表示,与2022年相比,2023年商场已经慢慢走出疫情冲击。

根据FBeauty的未来迹象,2023年以来的一些化妆品开放信息主要是赫莲娜、海蓝之谜等奢侈品牌,其中很多都集中在南昌、昆明、宁夏、徐州、宝鸡等二三线及以下城市的商场,兰蔻甚至已经开放到新疆昌吉这样的新五线城市。

其中,很多商场会打出某品牌“区域第一店”的称号进行扩大宣传。比如宝鸡开元商城的海蓝之谜是宝鸡第一店,金华之心银泰的兰蔻是金华第一店,恩施九立方的雅诗兰黛是恩施第一店,高端化妆品品牌第一店吸引辐射区域内的客户。

“随着当地居民生活水平的提高,他们经常选择高档化妆品,所以现在最受欢迎的是一些进口品牌。”徐艳说,她对今年的业绩前景非常看好,为了提高整体品牌水平,扩大销售规模,将积极引进更多的高端化妆品品牌。

03

怎样挖掘下沉市场的增长潜力?

根据中国百货商业协会与冯集团利丰研究中心联合发布的《2023-2024年中国百货零售业发展报告》,2023年百货零售业发展具有四大特点:一是持续复苏,公司分化加大;二是提高质量和效率,数字化的重点转向内部效率和效率;三是不断调整升级,寻找准确定位,提升客户体验;四是竞争加剧,如化妆品等重点品类销售内卷,增长乏力。

在这种大规模的同步调整下,二三线及以下城市的百通购买渠道正在结合“群体收入”爆发出更大的增长潜力。公开数据显示,中国三线以下城市人口占总人口的70%,在300个地级市、2800个县、4万个乡镇、66万个村庄的土地上,约有10亿消费者。

一方面,在发达透明的信息时代,这群人已经沉淀了对高端化妆品品牌的充分认知和爱好。用品牌的话来说,就是“市场教育已经很成熟了”,随时都有强烈的线下体验高端品牌的欲望。

中国区奥伦纳素营销总监Amy.He曾经告诉《FBeauty未来之迹》,品牌背景数据显示,客户来自中国各地,客户也会留言表达对品牌在当地线下开店的需求。“因此,品牌覆盖下沉城市的服务体验非常重要。”

另一方面,这群一般被称为“县女”的人,在消费观念、消费习惯、消费偏好等方面与一线城市有很大不同。与在一线艰难生存的“996工人”相比,他们具有早婚早育、工作悠闲、无贷款的特点,可支配资产更多。

所以,在未来很长一段时间内,这一群体将成为各大高端化妆品品牌的竞争对手。

中国百货商业协会秘书长杨青松分析了FBeauty的未来。如今,百货商店的化妆品业务正在发生结构性的变化:“如今,一线城市的百货商店和购物中心的化妆品业务已经逐渐饱和,二三线及以下城市的增长潜力正在增长。”

“以湖北省为例。过去,湖北其他城市的消费者会来武汉购买高端化妆品。如果黄石、仙桃等其他地区有一些高端品牌和产品,价格一致,必然会造成一定的分流。”

至于如何提升百货和购物中心渠道未来的增长空间,杨青松认为,二三线及以下城市的商场主要要做的是继续完善不同的品类,引进更多的国际品牌和民族时尚品牌,提升商场的整体丰富度,而一线城市的商场则需要做更多的体验服务升级,比如如何服务高端VIP等高价值用户群。

但无论走势如何,化妆品作为“门面”,在购买100个渠道的品类布局中都有着不可或缺的地位,尤其是对于一些需要在调整中提升形象和业绩的商业项目,更像是压舱石。

当化妆品在百货商店和购物中心的渠道已经走出高增长阶段,接下来的竞争将更多地考验品牌和商场如何迎合当地市场的消费发掘增量,进行差异化的“合作游戏”。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com