击败星巴克,瑞幸不依赖咖啡。

瑞幸利用其在商业上的创新和效率,从财务造假丑闻本身翻盘后,正在一点一点地洗去破坏商业规则的污点。

这个日子的到来,并不令人惊讶。在星巴克中国,瑞幸咖啡的收入正式超过了。

在连续发布的最新一季财务报告中,陆金咖啡的收入(4-6月)同比增长88.0%至62.014亿元,而星巴克中国在截至7月2日(约59.6亿元人民币)的季度收入为8.22亿美元,同比增长51%。财务报告的统计范围有几天的差异,但总体来说非常接近。

如果你有关注咖啡行业的消息,从去年第一季度开始,星巴克的收入因为疫情而暴跌,而瑞幸的门店分布更加平衡,收入逆势上涨,两条曲线已经开始接近。今年第二季度,在疫情因素退潮、竞争完全充分的情况下,价格低廉、sku丰富的瑞幸跑赢了咖啡行业的老大哥。

价格战并没有腐蚀瑞幸的收入,反而成为了一个很大的营销杠杆,帮助瑞幸获得了超出预期的收入和利润。阻止瑞幸增长的最大障碍是它自己的开店速度。

这时,回顾瑞幸,连咖啡都开始通过互联网游戏煽动星巴克市场。中国咖啡行业经历了剧烈的膨胀和颠覆,第三空间的第一条规则被打破。精品咖啡浪潮的消费升级方向已经走下坡路,修订了“更快地摄入咖啡因”的思路。

咖啡碱 小甜水已经成为中国咖啡市场的主流逻辑。瑞幸是这种热潮的推动者,也是最极端的咖啡公司。瑞幸从财务造假丑闻中翻身站起来后,正在一点一点洗去破坏商业规则的污点,利用其在商业上的创新和效率。

01 恢复元气的 VS 高歌猛进的

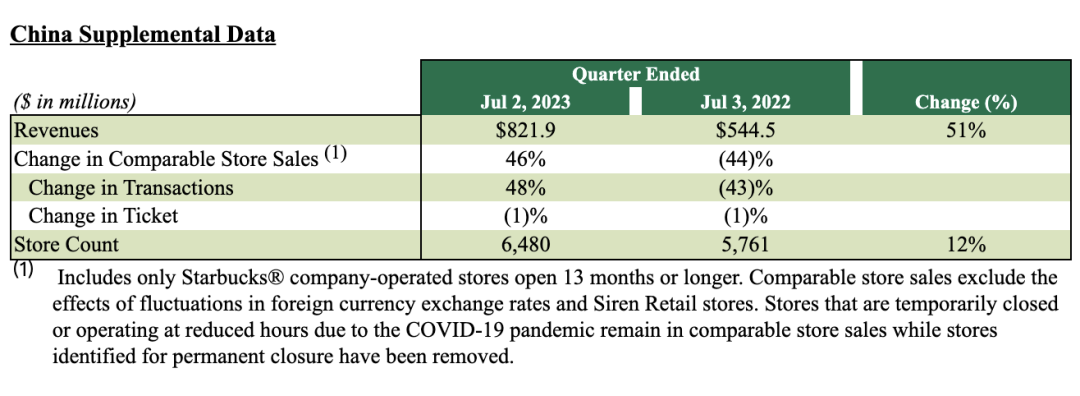

与去年同期的困境——营收暴跌40%相比,星巴克本季度在中国市场大幅恢复活力。星巴克国际的一些营业利润率从去年的8.5%上升到19.0%,其中中国市场的恢复效率是最关键的原因。

根据星巴克的财务报告,本季度在中国的收入达到8.219亿美元,同比增长51%,消除汇率变化的影响同比增长60%,同店销售增长46%,同店销售增长48%。

增加了237家新店,超过了前两季度的总和,中国有6480家新店。与此同时,星巴克仍在下沉。根据极海品牌的统计,星巴克三线以下的城市门店数量从2019年的491家增加到2023年的881家,占13.7%。然而,这与瑞幸三线以下28.6%的城市门店比例仍有较大差距。

去年,星巴克的创始人回归到现在,中国市场战略的核心有两点——大力开店,抛弃“第三空间”,坚持大力发展全渠道业务,包括明星交付、快乐和电子商务。这些策略确实帮助星巴克在中国收复了失地。

但是瑞幸的速度更快。

开店速度更快。今年第二季度,瑞幸成为中国市场第一个突破万店的连锁咖啡品牌。Q2新增门店1485家,环比增长15.9%,门店总数达到10836家。

甚至另一个关键指标的营业利润率,瑞幸也超过了星巴克。去年同期,瑞幸Q2归母净利润9.99亿元,损失1.15亿元,美国会计准则(GAAP)下层营业利润率达到18.9%,创历史新高。瑞幸直营店的店面利润率甚至达到29.1%。

星巴克GAAP的营业利润率为17.3%(去年同期为15.9%)。星巴克的一部分利润率在向员工承诺提高工资福利和培养技能后被抵消。

瑞幸的商业逻辑开始形成飞轮,不断推断产品——爆款,以更低的价格不断吸引用户,在员工店铺成本相对固定的情况下,保持店铺销量持续增长。通过提高周转效率,我们可以获得更多的商店利润。

根据瑞幸财报,Q2自营店同店销售增速仍高达20.8%,虽然较去年同期的41.2%大幅下降,但显然还没有达到“扩店-单店效率下降”的转折点。

2022年Q4触底后,直营同店销售增速再次恢复高速。

而且在达到这一惊人增长率的同时,瑞幸也在9.9元的价格战中。

02 相反,价格战帮助了瑞幸的大忙。

在瑞幸创始人陆正耀创办的库迪咖啡推出9.9元的所有产品价格战后,咖啡连锁店纷纷效仿。4月,瑞幸咖啡开店庆祝活动,每周推出9.9元的咖啡单品;6月,瑞幸宣布每位顾客每周可获得1张9.9元的咖啡券。

在价格战中投入瑞幸的弹药正在增加。

事实上,在最初的补贴大法跟随财务造假的案底逐渐成为历史之后,瑞幸开始走产品导向的路线,生椰拿铁等爆款依次接手,瑞幸的杯均价格在2022年上涨到15.55元(含送货费)。而且是爆款产品 涨价跑通后,瑞幸开始摆脱亏损的局面,2022年营业利润由负转正。利润飞轮开始旋转,Q2净利润10.622亿元,创造了企业单季度最佳盈利能力,超市预测。

再一次降价,瑞幸的收益会不会再次被打薄?

Q2的财务报告数据似乎给出了相反的确认。

商店数量从去年同期的7195增长到最新一季的10836,商店扩大了50.6%。相应地,Q2的销售和营销费用为3.036亿元,比2022年同期的1.29亿元增长了135%,成为增长最大的成本板块;总体运营费用为50.286亿元,也大幅上升64.5%。

但是收入增长更快,比去年同期增长88.0%,达到62.014亿元。

在参加价格战的同时,瑞幸的营业利润率在2022年底触底后不断增加,从Q2达到18.9%,创下历史新高。换句话说,瑞幸的9.9价格战并没有带来太大的成本负担,在一定程度上煽动了更高的收入和利润。

图片来自瑞幸公告

库迪咖啡首席策略官李颖波此前曾向媒体介绍,一杯咖啡的原料(豆子、糖桨、牛奶等)成本为5.5元,租金成本分摊约1.25元,人工成本约2元,加上两毛钱的水电杂费。在大规模效应下,单杯的成本要在9元以下。根据库迪的投资数据,平安证券的单杯咖啡成本为每杯9.55元。

如果把这个成本对应起来,那么规模更大、运营效率更成熟的瑞幸,单杯的成本也不会比这更高。9.9的推广不会太辛苦,也不会带来太大的成本负担。这也让瑞幸CEO郭瑾一有信心决定至少增加2年9.9元的营销活动。

从这个角度来看,价格战是瑞幸扩大影响力营销的发力点。在饮料内卷的时代,9.9的入门价让瑞幸依然能占据便宜的心智,为新产品的引流考虑爆款。

自从瑞幸推出一周能拿到一张9.9元的优惠券活动以来,第一周就卖出了3900万杯,第一个月的会员数量已经超过了5000万。六月付费用户数量突破5000万,创下新高。第二季度平均付费用户达到4310万,同比飙升107.9%。

03 目前瑞幸方式最大的杠杆:触达用户就是一切。

在季度财务报告中,瑞幸不断提到“规模优势”。

「由于销售商品数量增加带来的规模经济效益,本季度自营店的营业利润率达到29.1%,

2022年第二季度为28.4%。

"由于规模效应,G&从去年第二季度的10.4%到今年第二季度的6.9%,A费用占收益的比例下降了。

图片来自瑞幸公告

面对价格战,规模优势让瑞幸比小品牌更从容。郭谨一此前在年度大型资本投资者大会上表示,“瑞幸可以在保持合理利润率的同时实现有竞争力的价格和杯子数量,同类产品很难同时与我们竞争。”

去年清理了造假后续的主要赔偿,业绩开始由亏转盈,瑞幸的商业模式开始自强化。去年年底,狙击瑞幸的空头雪湖资本“黑转粉”,再次发布了一份报告,将瑞幸的战略总结为:开辟了“饮料咖啡”类别,极大地扩大了市场天花板。

但是从雪湖资本的角度来看,瑞幸的规模效应已经形成了堡垒,具体分为三点:

1、产品上新快:瑞幸产品的丰富度是星巴克的1.7倍,是幸运咖啡的2.4倍,是MANNER的3倍。

2、品牌建设与数字化优势。

3、低线城市和供应链的先发优势:低线城市的店面是星巴克的两倍,选择的都是顶级供应商。

瑞幸已经是一款非常高效的盈利机器,利用线下和线上渠道接触用户,持续提供客户数量相对较低、标准化、流行的饮料咖啡。

在茶叶加盟品牌纷纷跨境咖啡的大环境下,资本支持的咖啡连锁正在竞相开店,产品的多样性越来越小。你有椰子汁,我也有。如果你有优质的咖啡豆,我会抢购。在20社会看来,咖啡轨道的竞争形势越来越像黄金连锁——商品之间的多样性不足。谁能开更多的店,接触更多的用户,谁就能抢占市场。

瑞幸目前的战略重点也是如此。当产品实力和价格实力相对平衡时,竞争就是接触客户。瑞幸今年最大的两个措施是低价促销,另一个是想尽一切办法快速拓展店铺。2022年12月下沉市场重新开放后,瑞幸今年5月底宣布开通“带店加盟”模式。

在保持高线城市直销的同时,瑞幸的加盟直接指向下沉市场。根据郭谨一在开始加盟时的说法,“低线城市的咖啡市场处于起步阶段,城市分散,选址和管理难度相对较大。通过合作伙伴在当地的优势和智能远程监控方式,可以快速占领下沉市场,有效降低管理成本。”

与竞争者抢时间、抢点位,是瑞幸的长处(有数字积累指导选址,提高通过率),也是瑞幸当前增长的发力点。

什么时候跑马圈地会失效?

至少目前还没有看到拐点,清除疫情因素后,开店密度增加,并未导致门店销售增长下降。

今年,Q1瑞幸直营店的销售额再次上升,增长28.6%,Q2的增长率仍然保持在20.8%的高位。对于瑞幸来说,这无疑是继续攻击的信号。

本文来自微信微信官方账号“20社”(ID:quancaijing作者:贾阳,36氪经授权发布,_20she)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com