淘天“回归淘宝” 该重新审视内容电商了

《雪豹财经社》6月26日报道,“逛逛”的“淘宝内容”植草队被授予“大限”。如果到年底达不成年目标,“逛逛”将失去tab位淘宝App首页。此前,也有传言称淘宝将对漫游部门进行重大调整甚至解散。

无论是否真的会失去tab,现在都有一个明显的情况:

“逛逛”的战略地位正在被重新审视。

作为抵御内容与社交电商蚕食的战略级部门,曾经被认为是阿里巴巴内容生态的扛把子的逛逛,现在需要认真回答淘天集团最重要的问题——在首页流量门户中,淘宝是否真有必要应该塞进去什么样的短视频内容接口。

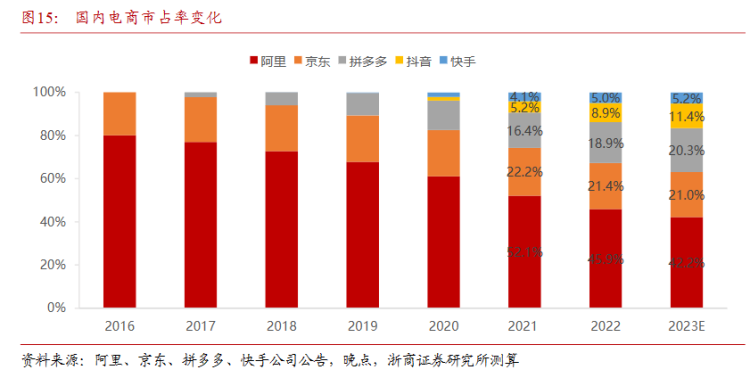

浙商证券在本月初进行了计算。阿里巴巴中国电商的市场占有率由2016年前的近80%迅速下降到2023年预期42%的水平。同时,京东的市占率变化不是特别大,大约在20%出头的水平。

阿里巴巴丢失的绝大部分市场占有率,源于拼多多、抖音和快手这三大平台上。

如果非要计算市占率下降的时间节点,则必须是2020年-2021年之间的时间窗口。

在这短短两年的时间里,阿里不仅失去了近20%的市占率,而且其所有竞争对手都以爆炸性增长位居中国现象级电商平台之列。对阿里巴巴市场地位的意义,仅次于2014年微信红包对支付宝的“偷袭珍珠港”。

逛逛正是诞生于这个特殊的时间窗口。

逛逛的前身大致可以看作是淘宝买家秀社区,再加上洋淘、微淘等内容池。2020年底,逛逛以淘宝内测的方式推出,随后在手淘用户中扩展到全人,取代了“微淘”获得淘系APP首页。

淘宝投入了真金白银的内部环境资源,官宣了10亿元的内容奖励基金,并表示将支持1万多名年入10万UGC和1000万年入百万的PUGC。2021年8月,淘宝直接把自己的slogan换了:

太好逛了吧。

你可以把逛逛的诞生看作是淘宝对市场竞争的反应——他希望通过整合平台内部现有的社区内容,鼓励用户和UGC主动参与,构建一个丰富多样的内容生态圈。

在较早的时候,这是淘宝对电商环境的补充,可以增加流量;在很大程度上,这是淘宝内部游戏的变化,鼓励用户从购买到购物,从而保持更多用户的注意力。

总的来说,淘宝希望利用内容增加用户的时长和“师夷长技范100%制夷”,从而减轻内容电商带来的冲击。

对于逛逛的团队来说,这是一种幸运,也是一种不幸。

一方面,它收集了集团的资源和兴趣,有充足的战斗弹药,还有一个庞大的讲故事平台。尤其是2020年,淘宝直播取得了较好的成绩,让人们对这类产品产生了更高的期望。

另一方面,以短视频流为载体的电子商务本身就是极具竞争力的产品,其竞争对手非常强大。在淘系内部建立一个流动生态中心,这是一件没有被充分证明过的事情。

其实,当时淘宝里有很多人都意识到这个问题,他们害怕内容化的叫声太大了,但一时找不出好的方案,“只能硬着头皮上”。

最大的难题是匹配场景。

直播是一个沉浸的场景,用户在同一个直播间中可以花费一整晚。但短视频流的碎片化,很难营造出与电商强相关的长篇内容体验。

为了获得用户时长,平台往往只能在逛逛品类生态上重复应用抖快上的爆品内容品类。最终,用户进入淘宝平台的行为与意图是分开的,使大量高目的性的用户引导到无目的的娱乐行为。

因此,在大量的爆款视频评论区中,有许多观众的好评都是“不忘初心”。

如果从用户角度看,吸引用户做他们不想做的事情,除了增加用户在纸上的停留时长以换取流量中一些商业价值之外,它实际上并没有给用户带来经验的额外优势,而是留下更多负面评价。

除了备受争议的用户体验外,场景之间的结构性矛盾,带来的另一个灵魂拷问其实是数据价值。

淘宝过去积累的往往是与交易相关的算法数据和模型,如果用户在娱乐相关短视频流媒体上花费过多的非持续性的、娱乐相关的消费,两者之间的推荐机制逻辑其实大不相同。

以以往的推荐算法为例,如果用户在淘宝上搜索、点击和购买了类似的产品,该算法可以掌握用户未来选择的喜好,从而流利地推荐相应的页面商品。通过推荐效率来训练算法。

而流媒体的推荐逻辑是在点击和浏览次数较多的基础上,对用户行为习惯进行逐步“养成”。它的算法优先度是推荐更沉浸的内容流。

据品玩了解,这两组逻辑的互通性都不高。换句话说,流媒体习惯反哺的推荐能力实际上相对较差,这是长期购物战略价值减分的一部分。

与淘系内部的逛逛定位问题相比,更基本的原因可能是外部战役中的变化:

内容电商最强劲的风已经过去了,而淘宝已经过了最艰难的时刻。

从用户时长市场的角度看,抖快的用户时长已经逐步到达天花板,甚至其用户时长略有下降。目前,GMV的高速发展更多来自于基础设施和内容环境的建设和挖掘。

有业内人士认为,兴趣电商的市场规模将在3.5万亿左右,这意味着明后年增长将进入瓶颈,今年将会是其超高速增长的尾部。

从行业公开数据来看,淘宝虽然市场占有率快速下滑,但其GMV总量并没有明显的下跌。其市场占有率不利,主要是要归功于内容电商拉动电商整体率的快速提升。淘宝失去了电商高速发展的增量部分。而随着渗透率逐步饱和,电商实际增长也在趋于平稳。

内容电商在零售市场的占比必然有限。相比短视频,淘宝面临的最大威胁仍然是以低价策略为主的拼多多。

在此前公布的阿里巴巴五大战略中,价格力一直是外界最为关注的焦点。此前马云在淘天内部的沟通会中,扁平化以及中小商户都被提到了非常重要的位置。特别是中小商家再次受到重视,这也被一些观察者认为是进一步与拼多多正面价格对抗的信号。

不过,当淘天的重心逐渐聚焦在拼多多、强调低价策略的逛逛的位置自然更加尴尬。

此次618,淘天已经在尝试将扶持和内容化中小商家相结合。这似乎也是对5月马云内部会议“重回淘宝”的一种呼应。

但是,正如前面所说的的不同,竞争架构的变化,都在带来新的挑战。

低价逻辑希望用户第一眼就能看到爆款马上要下单,而逛则是把用户引向更长周期的流量转化过程。两者出现了新的结构性矛盾。

作为一个“新平台”,拼多多对短视频的重视程度远不如淘宝。

如果说购物的C位来自于战略层面对竞争的对应,以及业务层面对未知生态的展望,那么,如今两只靴子相继落地。而经过两年的摸索,以逛为代表的内容生态团队,确实到了需要给集团一个更有力的理由——毕竟无论是淘宝力推的百亿补贴,还是其主打自营配送的天猫超市,他们同样是面向核心战略对手的方向,而两者其实都渴望更好的交互入口加持。

淘天集团正在等待一个更明朗的电商形势,以此来最终选择一个更好的押注对象。而这个决策的时间节点,似乎被选在了2024年的开头。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com