茶饮战事过半,蜜雪才亮长枪

来源 | 沥金(ID:Finding_Gold)

蜜雪冰城,或许是未来五年最好的消费标的。

趁它上市在即,顺道聊一聊消费企业资本化的问题。

相信所有的消费投资人在职业生涯中,都会遇到一个两难情形:好的消费企业不差钱,差的消费企业怎么都缺钱。

对于前者,投资人需要用近乎PUA的理由,引导对方接受投资;对于后者,投资人更需要给自己画饼,鼓起勇气把钱投出去。

投资遵从客观规律,更遵从第一性原理。资本为追求安全边际,会优先把钱给到那些赚钱能力强的消费品公司,这直接导致“富人越富,穷人越穷”。

然而好的消费品公司,完全有不上市或不被并购的底气,比如老干妈、好利来、老婆大人等等,它们的净利润和现金流已经好到失去了资本化的意义。

资本的天职却是“钱生钱”,需要通过投资优质企业完成货币繁衍。当矛盾普遍存在,就势必会有不达标的企业,被偃苗助长走上资本化之路。

那什么样的消费企业适合资本化?什么样的不适合?拥抱资本市场的最佳时机又是何时?

为回答上述问题,沥金特邀消费产业投资人张狗子,以蜜雪冰城为案例,拆解为什么蜜雪是绝佳的资本化标的,以及为什么它上市的时间点非常正确。

蜜雪的资本化秘密,一起来看看!

好的资本化标的要兼具增速与规模

什么是好的资本化标的?

资本是通过股权增值来赚钱的,而股权值多少钱则取决于市场共识。如果市场认为白菜5毛钱一斤,就注定卖不到10块一斤。

市场共识的形成取决于两大要素:增速与规模。

先说增速。2022年8月19日,洽洽(002557)公布半年报,营收和净利的双增速不及预期,当日接近跌停,随后股价一直低迷尚未反弹。

当然,市场总会赋予这一低迷合理化的解释,比如业务第二曲线坚果的营收增长过低、原材料成本承压、疫情消费情绪悲观等。

但无论如何解读,只要增速不及预期,企业就会被市场情绪重新定价。哪怕洽洽依然是基本面很好的消费品龙头公司。

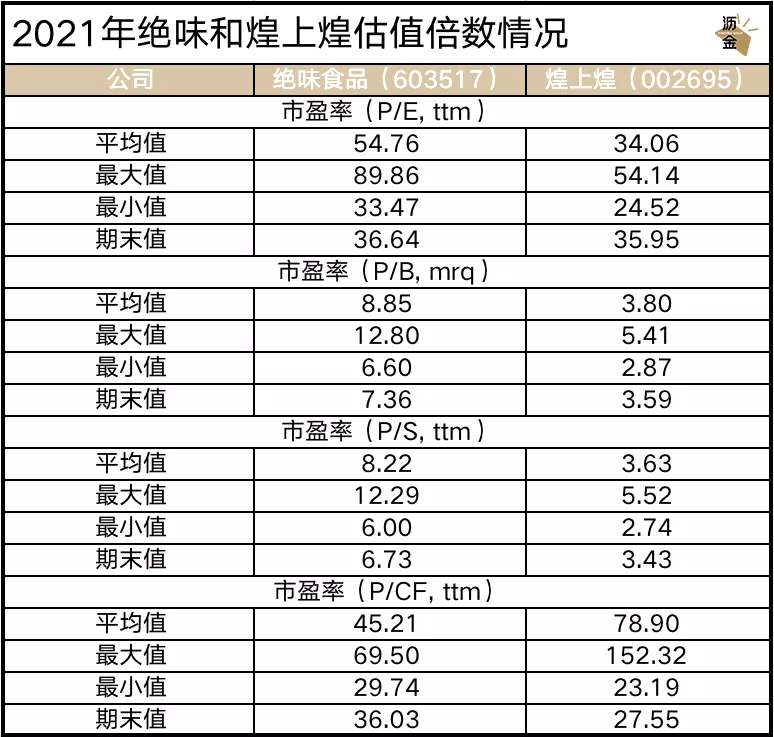

再说规模。以卤味赛道三巨头为例,对比2021整个自然年市场给予绝味和煌上煌的估值倍数(周黑鸭在港股上市,估值体系和A股有差异,不具备可比性),可以得出市场对这两家企业的认可程度。

从参数看,无论PE、PB、PS还是PCF,都能看出市场对于绝味的认可度要远高于煌上煌。

当然,市场依然会赋予看似合理的解读。比如从门店规模数(绝味超过14000+,煌上煌4000+)、盈利能力、团队管理能力和增长预期来看,绝味都更胜一筹。

但不可否认,只有更大的规模占有率,才能得到市场更好的认可。毕竟,第二名都没人知道,更何况第三四五名呢?

基于增速和规模,蜜雪为什么是好的资本化标的,答案显而易见。

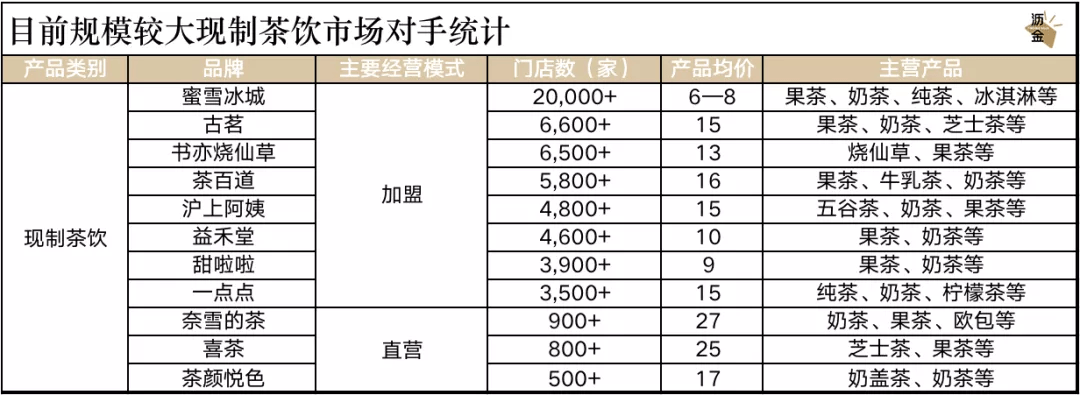

从增速看,蜜雪远高于市场同行;从规模看,也甩开第二名甚远(古茗6600+门店),直接活成了资本市场最爱的模样。

不断给自己画饼,蜜雪还有两张王牌没出

甚至,功成名就后,蜜雪冰城依旧选择不断超越自己。

它早在追求钱以外的价值目标上越走越远。企业不断给自己创造更高的天花板与更广阔的想象空间,这也是好的资本化标的的重点特征。

蜜雪一直在突破自己的极限,它的手上至少还有两张王牌:海外市场(东南亚市场进入快速扩张阶段)和幸运咖(下沉市场进入快速增长阶段)。

此刻的蜜雪,在2万家门店的基础上,正朝着10万家门店跃进。

这个体量,放在全世界是个什么的概念?

以全球连锁巨头作参考,第一名赛百味有4.4万家门店,第二名麦当劳有4万家门店,而第三名星巴克也有3.4万家门店。

蜜雪和它们的差距正以肉眼可见的速度缩小。

这也解释了,为什么市场愿意给出蜜雪冰城600亿左右的超高估值,甚至这还不算多。

当然,有正面教材,势必有反面教材。

同样以现制茶饮赛道为例,来看奈雪的茶资本化后的市场表现。

由于奈雪既没有规模、也没有增速优势,市场能给到的,除了不断下跌的市值,就只有惨不忍睹的流动性。

在赛道放缓前上市,蜜雪吃到了最大红利

资本化行为是一场标的和节点的加成。

适合资本化很重要,选择合适的上市时点更重要。

合适的时间,意味着能用合理的成本换取外部资金杠杆、引导市场给予正确的定价预期、奠定公司在赛道里的品牌统治级地位。

由于行业发展要遵循自然规律,任何企业都不可能在保持规模的基础上还能永远高增长,因此需要在必要时做出合理取舍。

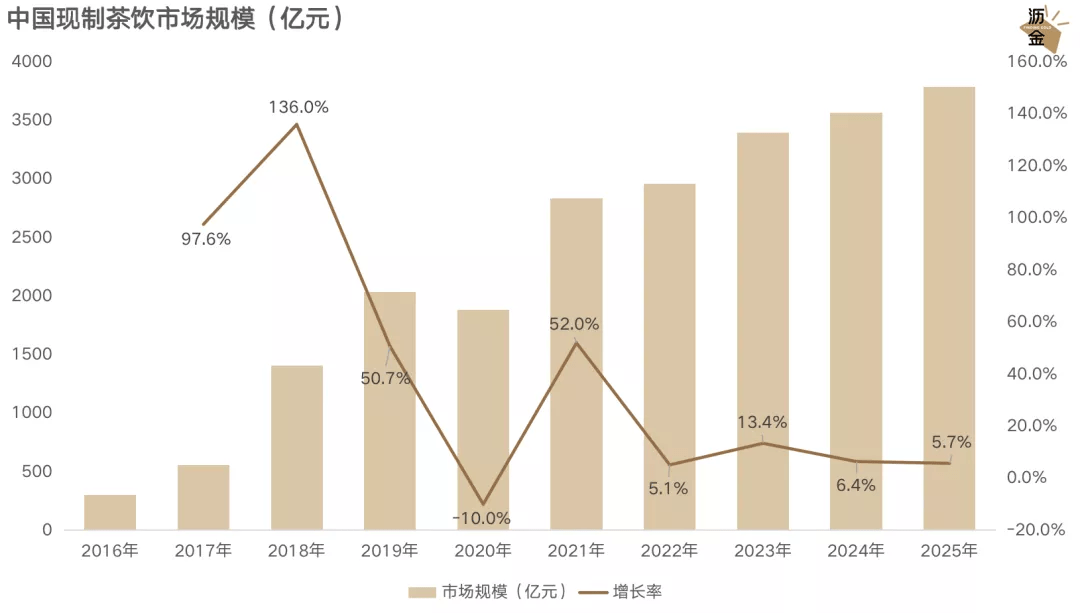

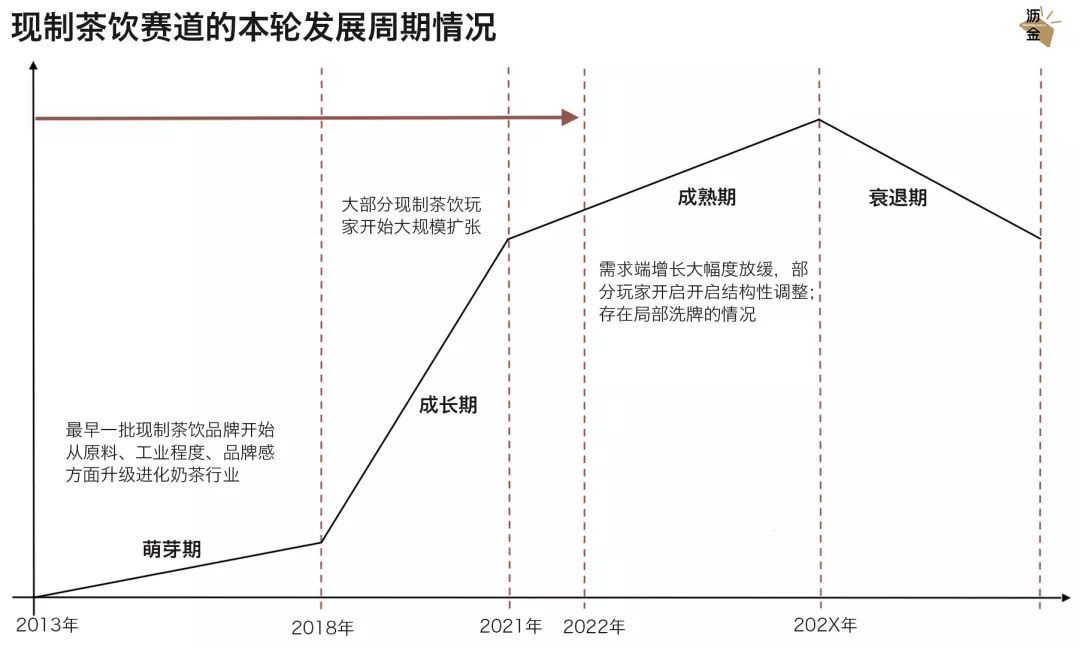

纵观现制茶饮赛道,已经经历了发展最好的beta阶段,规模从2016年的291亿,到2021年的2796亿,整整翻了9.6x。

以GDP增速作为参考,同期中国的GDP增长是1.5x。一般认为,行业增速在GDP增速的1.5-2x,已经属于蓬勃发展,而现制茶饮赛道的增速是GDP的6.4x,绝对是罕见的疯狂。

疯狂过后,必是平静。目前,整个赛道已经进入增长的放缓期,而头部现制茶饮玩家,也吃到了周期的最大市场红利,拓店速度都出现了不同程度的放缓。

而蜜雪在此时上市,刚好在市场彻底放缓之前,既可以吃到最大的红利,也能享有好的估值溢价,还给市场留下了想象空间。

现制茶饮战况已定,只有局部洗牌的可能

现制茶饮行业的全国战局已经基本定型,市场不再拥有巨大变量,只有局部被洗牌的可能性。

从宏观看,对比相对成熟的卤味赛道(CR5约20%),目前头部现制茶饮玩家的门店数以及头部集中度,CR5已经达到约13%,品牌集中化教育程度相当高,品牌进一步集中的空间已经相当有限。

从微观看,满足消费者需求的茶饮供给基础设施建设也日趋成熟。门店数(规模)取决于企业成熟的门店模型对于不同选址业态的兼容性,而从市场实际情况看,目前现制茶饮允许存在的选址类型中,每一种业态都已经有非常规模化的品牌了。

留心观察会发现,在社区、办公、购物中心、交通枢纽等商圈,可以轻易看到奶茶店的身影,但往往只有那几个耳熟能详的品牌。

这说明,市场门店可选点位的空白空间已经相当稀缺,不会允许出现颠覆全局的新品牌,茶饮市场一超多强的格局已经形成。

那为什么说,茶饮市场还存在被洗牌的可能?

哈佛大学的心理学社会实证研究结果显示,在每一个产品类别中,消费者最多只能记住七个品牌。而《定位》的作者特劳特更夸张指出,用户根本记不住七个,最多只能记住两个。

有限的品牌记忆空间,意味着市场只需要有限的品牌供给。

不论七个还是两个,现制茶饮玩家数都远超这一结果。这意味着,消费端其实并不需要那么多相对同质化的现制茶饮品牌。

如今的现制茶饮赛道,已经从快速发展的成长期,进入了增长空间有限的成熟期。当市场出现颠覆性变量的可能微乎其微,剩下的只有结构性变量。

沥金点评

作为兼具规模与增速,同时有远大理想的蜜雪冰城,无疑是绝佳的资本化标的。

它在这一时点启动资本化,是向市场传递了两个确定性信息:

第一,坐拥2.2万家门店,当之无愧的现制茶饮第一名,我不仅一骑绝尘,当二三四名在缠绕厮杀,我已经在挑战极限。

第二,当大盘甚至其他玩家遇到增长瓶颈,我的第二、第三增长引擎才刚刚开始启动。海外市场(重点东南亚)和幸运咖,正从全国走向全球、从现制茶饮走向现制饮品。

在当前美元加息周期的压力下,整个资本市场的估值体系正前所未有承压,蜜雪冰城却敢于在这一时点上市,用一种绝对自信的姿态拥抱资本市场。

它既吹响了自身在现制茶饮赛道绝对统治地位的号角,也为整个赛道发展奠定了基调:大周期走过半场,现制茶饮资本化收尾将至。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com